Argintul a crescut timp de mai multe zile - două zile de scădere înapoi la starea anterioară.

Dacă ai urmărit piața în ultimele zile, este foarte probabil să ai o senzație puternică de ruptură: cu câteva zile în urmă era „metalele prețioase invincibile, atingând noi maxime”, și brusc s-a transformat în „linii negre continue, cascade super”. Dar prefer să o înțeleg ca un ciclu complet tipic de „poveste care conduce → aglomerare de tranzacții → de-leveraging structural”. Iar ceea ce duce cu adevărat la prăbușiri nu este adesea emoția, ci regulile pieței internaționale din spate.

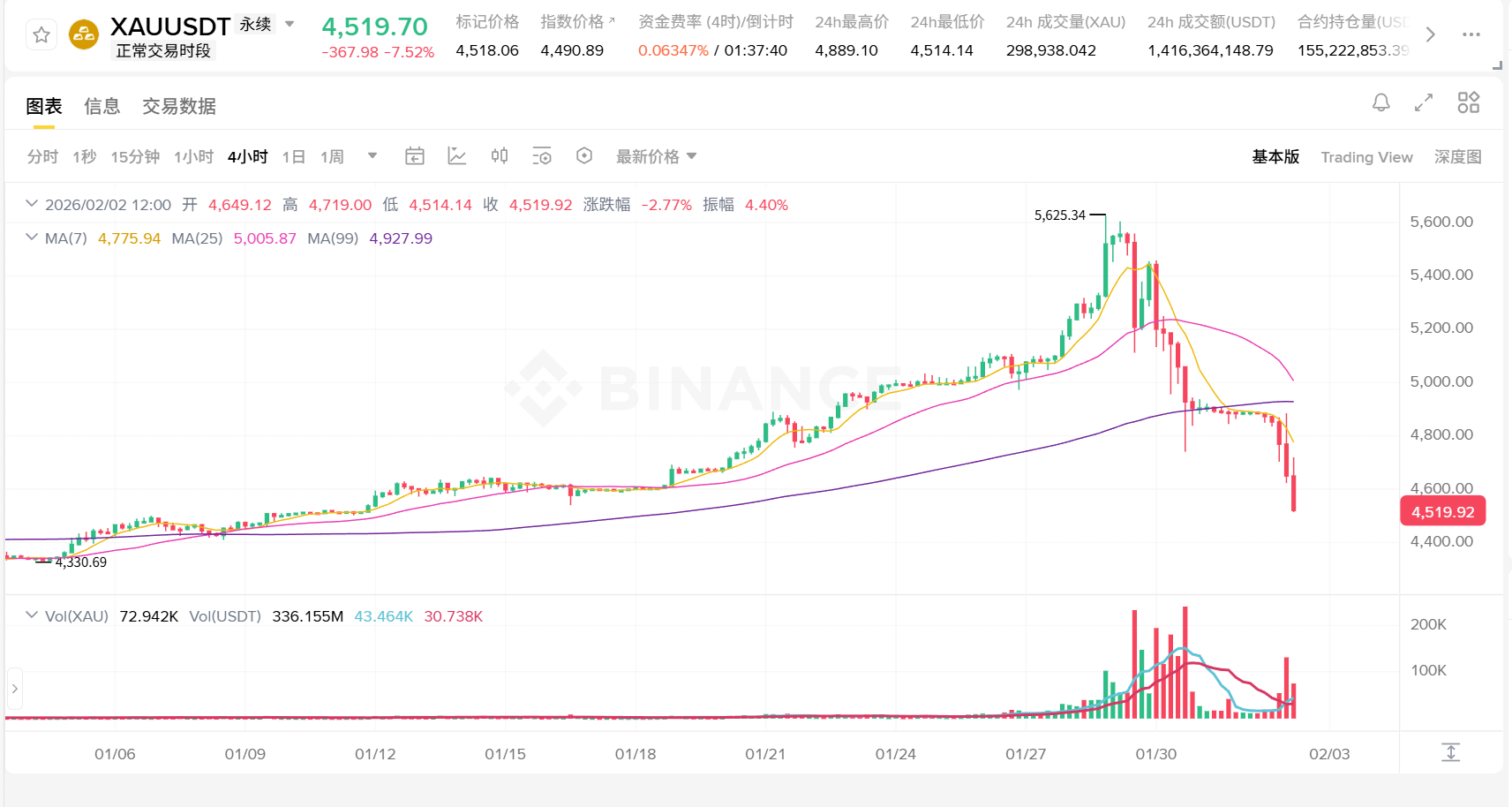

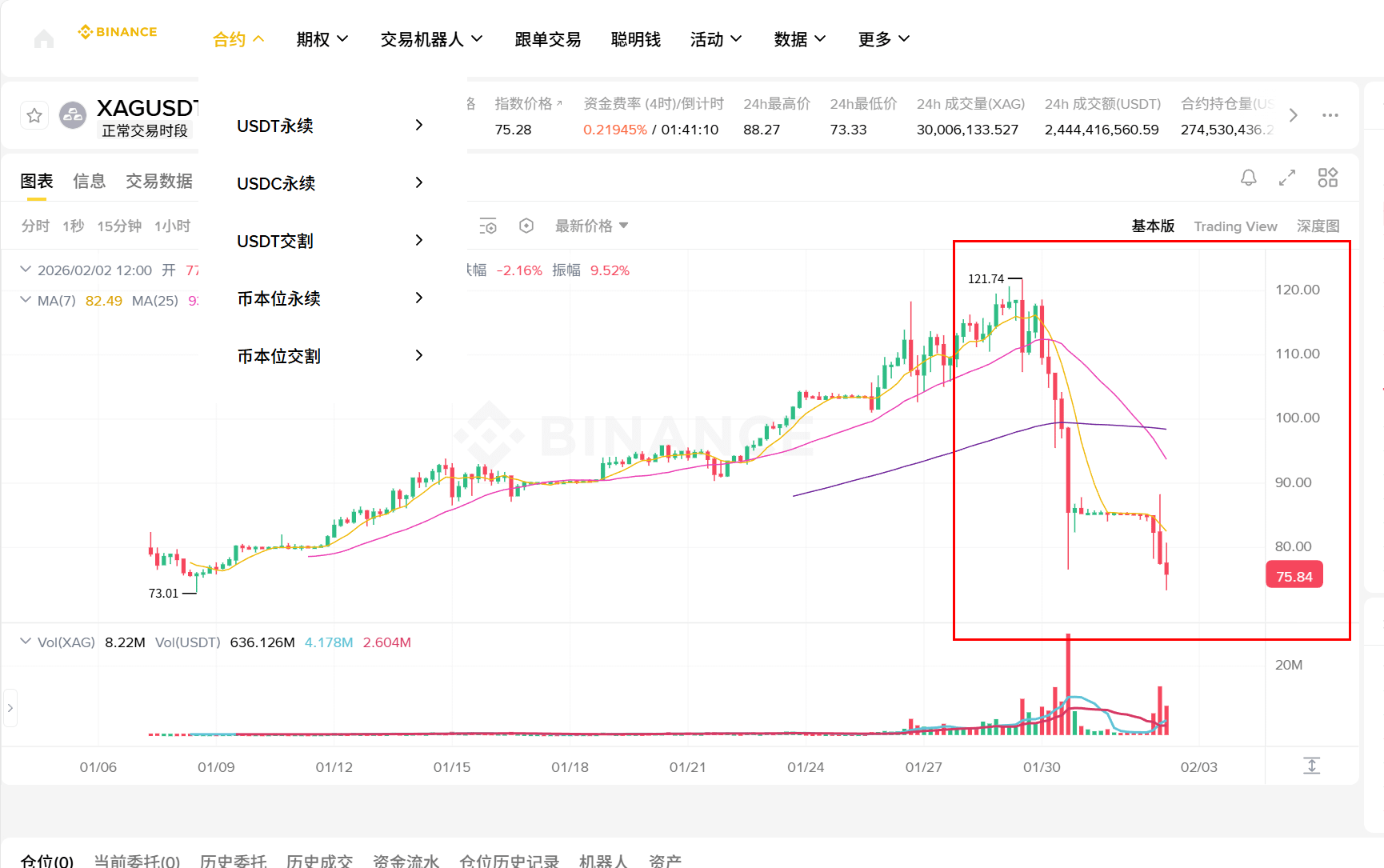

Vinerea trecută (1/30) metalele prețioase au suferit o scădere de nivel istoric, iar apoi pe 2/2 continuau să resimtă presiunea descendentă. Raportul oferit a fost foarte clar: aurul la vedere a scăzut cu aproximativ 9% într-o singură zi pe 1/30, fiind considerată una dintre cele mai mari scăderi zilnice din 1983 încoace; argintul a fost și mai extrem, scăderea de pe 1/30 fiind descrisă ca o „scădere de nivel record” (aproximativ 27%) într-o singură zi.

De ce a putut să crească atât de exagerat: trei forțe au împins metalele prețioase către „vârful consensului”

Prima forță: prima estimare a primei de incertitudine (refugiu) este re-evaluată.

$XAU Aurul nu excelează în „creșteri zilnice”, ci atunci când incertitudinea viitoare scade, devine un activ care „pachetează prețul incertitudinii”. Recent, oscilațiile în jurul așteptărilor politice și fiscale, precum și creșterea incertitudinii geopolitice și macro, au făcut ca „să ai puțin aur ca asigurare” să devină o alegere principală în loc de una marginală.

A doua forță: cumpărătorii structurali (în special băncile centrale) au oferit baza pentru creștere.

Multe persoane văd doar prețul aurului atingând vârful, dar ignoră că în spatele acestei etape există fonduri mai lente și mai stabile: tendința de alocare a băncilor centrale și a investitorilor pe termen lung. Acesta nu va decide creșterea sau scăderea într-o zi anume, dar va decide „dacă există cineva care să preia în timpul corecției”. Mai multe instituții subliniază în continuare logica de alocare pe termen mediu pentru aur după ce a avut loc retragerea, motivul principal fiind că această cerere structurală este încă prezentă.

A treia forță: „aglomerația” la nivelul tranzacțiilor face ca creșterea să devină mai abruptă.

Când un narațiune este suficient de fluidă, iar prețul suficient de puternic, fondurile vor trece de la „alocare” la „urmărire”. Aurul tinde să se comporte ca un „activ de refugiu financiarizat” în ultimele etape, iar argintul, având un market mai mic și volatilitate mai mare, este mai ușor să fie folosit de fondurile cu levier ca un „amplificator”. Așa că vei observa: în aceeași linie narativă, fluctuațiile argintului sunt întotdeauna mai exagerate decât cele ale aurului - nu este mai „sigur”, ci doar mai „sensibil”.

De ce a mai avut loc o scădere drastică: nu este că povestea s-a schimbat, ci că „lanțul de fonduri” s-a rupt.

Multe persoane ar întreba instinctiv: a dispărut riscul brusc? A dispărut brusc frica de inflație?

Cred că adevărul este mai aproape de faptul că narațiunea este doar o scânteie, iar ceea ce provoacă cu adevărat călcările în picioare sunt schimbările în structura pozițiilor și în reguli.

1)Catalizator: știrile politice și de personalitate declanșează re-evaluarea instantanee a „dolarului/așteptărilor ratei”

În jurul datei de 1/30, imaginile pieței despre calea politicii monetare din SUA au fost forțate să se îndrepte către cealaltă parte din cauza unei știri: Donald Trump a nominalizat-o pe Kevin Warsh pentru a deveni următorul președinte al Federal Reserve, o știre interpretată de mulți analiști ca având o orientare mai mult spre „împingerea inflației, dolar mai puternic”, astfel că aglomerările de poziții lungi în metalele prețioase au ales să se retragă prima dată.

Poți înțelege că atunci când piața simte că „ratele reale viitoare ar putea fi mai mari/dolarul mai puternic”, atractivitatea activelor precum aurul, care nu generează venit, va fi reevaluată.

2)Aceleratorul adevărat: majorarea marjei declanșează „vânzarea forțată”

O tăiere și mai fatală vine din partea CME Group: în ajustarea cerințelor de marjă publicată pe 1/30, marja pentru contractele legate de aur a fost crescută de la 6% la 8%, iar pentru argint de la 11% la 15% (nivelurile de risc diferite pot fi și mai mari).

Ce înseamnă asta? Foarte simplu: poziția ta nu este neapărat greșită, dar marja ta s-ar putea să nu fie suficientă. Când marja este brusc crescută, jucătorii cu levier fie trebuie să adauge imediat bani, fie trebuie să vândă; iar vânzarea va continua să scadă prețul, iar scăderea prețului va declanșa și mai multe cereri de marjă suplimentară - acesta este clasicul „lanț de lichidare forțată”. De aceea apar acele lumini mari care par „nerezonabile”: nu este emoția care vinde, ci regulile care te obligă să vinzi.

3)De ce argintul este mai grav: se dovedește a fi mai predispus la „cascadă”

$XAG Argintul are atât „atributul metalelor prețioase”, cât și „atributul industrial”, iar narațiunea este mai complexă; dar din perspectiva structurii micro, adâncimea și lichiditatea sa de piață nu sunt la fel de robuste ca aurul, iar odată ce intră într-o etapă de de-leveraging, va fi mai ușor să apară o zonă de „încălcare continuă a suportului, cu tot mai puțini care îndrăznesc să cumpere”.

De aceea vei observa că performanța la nivelul ETF-urilor este, de asemenea, extrem de volatilă - iShares Silver Trust (SLV) a închis la aproximativ 75.44 dolari pe 1/31, cu o scădere extremă pe parcursul zilei; de asemenea, la nivelul ETF-urilor pentru aur a avut loc o retragere semnificativă.

Această rundă de tranzacții oferă cea mai importantă lecție pentru oamenii obișnuiți: nu te concentra doar pe „corectitudine”, ci pe „dacă poți să rezisti”

Volatilitatea extremă a metalelor prețioase în această rundă a amplificat o problemă mai veche:

Evoluțiile extreme pe termen scurt ale pieței nu sunt adesea generate de fundamentale, ci sunt rezultatul compresiei structurii pozițiilor.

Când etapa de creștere formează un „consens aglomerat”, etapa de scădere se va transforma într-o „rezonanță inversă între lichiditate și levier”. Poți să nu fii de acord cu direcția pieței, dar nu poți ignora mecanismul pieței - în special cele trei elemente: marja, levierul și lichiditatea, ele decid dacă tendința va trece de la „corecție” la „călcarea în picioare”.

Am considerat mereu că cel mai dur aspect al pieței este: evoluțiile extreme pe termen scurt, de multe ori nu sunt generate de fundamentale, ci sunt rezultatul compresiei structurii pozițiilor.

Poți judeca direcția macro, dar atâta timp cât ești pe partea aglomerată și ai folosit prea mult levier, s-ar putea să fii eliminat dinainte de „reguli și lichiditate”.

Cum să observi în continuare: folosește cele trei lumini pentru a judeca „dacă oprirea scăderii este o revenire sau o inversare”

Dacă vrei să urmărești în continuare, îți sugerez să te concentrezi doar pe trei lucruri (nu este nevoie să ghicești fiecare zi unde va ajunge):

Prima lampă: așteptările privind dolarul și rata reală.

Atâta timp cât piața continuă să tranzacționeze „dolar mai puternic/rate reale mai mari”, aurul va fi greu să revină rapid la trendul unilateral anterior.

A doua lampă: marja și volatilitatea continuă să fie crescute/extinse.

Creșterea marjei este un comutator dur pentru de-leveraging; dacă ulterior nu se mai adaugă capital, presiunea de vânzare forțată s-ar putea diminua.

A treia lampă: a apărut un semnal de preluare din partea cumpărătorilor structurali?

De exemplu, dacă fondurile pe termen lung se întorc pentru a completa în panică (în opiniile mass-media și ale instituțiilor, încă există voci care subliniază valoarea de alocare pe termen mediu a aurului).

Când am ajuns aici, simt că această rundă nu este „prăbușirea narațiunii metalelor prețioase”, ci mai degrabă o ajustare violentă care elimină bulele și curăță structura pozițiilor: aurul rămâne unul dintre activele esențiale pentru hedgingul împotriva incertitudinii, dar acest „amplificator” argint ne amintește - când folosești levier pentru a îmbrățișa consensul, în cele din urmă vei fi adesea devorat de consens.