Mulți mari investitori au fost distruși prin cumpărarea de funduri

În istorie, mulți investitori mari au eșuat în „cumpărarea de funduri”, esența fiind o evaluare greșită a tendinței de scădere și o subestimare a riscurilor de piață, cu cât scade mai mult, cu atât cumpără mai mult și, în cele din urmă, se află într-o fundătură. Iată câteva cazuri tipice:

1. Jesse Livermore (legendarul speculator de pe piața americană)

Cel mai clasic eșec în cumpărarea de funduri: înainte de prăbușirea burselor din 1929, el a prezis că piața a atins maximul și a vândut în scurt, câștigând sute de milioane, dar după prăbușire, bursele au avut o reacție de revenire exagerată, iar el a greșit estimând că „fundul a fost atins” și a cumpărat masiv, adăugând și un grad mare de levier. Rezultatul a fost că bursele au început o scădere continuă care a durat ani de zile, el a fost prins de mai multe ori în poziții pierzătoare și, în cele din urmă, și-a pierdut toată averea, sfârșind prin a se sinucide în sărăcie la bătrânețe.

2. Bill Miller (manager de fond care a depășit S&P 500 timp de 15 ani consecutivi)

În criza subprime din 2008, a fost convins că acțiunile financiare sunt grav subevaluate, investind masiv în Lehman Brothers, Bear Stearns și alte bănci de investiții. Ca urmare, aceste companii au falimentat sau au fost achiziționate, fondul pe care l-a gestionat a avut o scădere a valorii nete de peste 60%, rupând un record de ani de zile fără înfrângere, iar dimensiunea fondului s-a redus semnificativ.

3. Xu Xia (fostul rege al fondurilor private din A-share)

A devenit cunoscută în tinerețe datorită abilității de a investiga precis, dar în perioada ulterioară, în 2015, în timpul crizei bursiere din A-share, a greșit în evaluarea fundului pieței după salvare, alocând capital semnificativ pentru a cumpăra acțiuni blue-chip, însoțit de o continuare a scăderii iraționale a pieței, plus o inspecție severă din partea autorităților privind finanțarea off-market și tranzacțiile insider, ceea ce a dus în final la presiunea asupra lanțului de capital, fiind ulterior investigată pentru ilegalități, iar operațiunea de cumpărare a acțiunilor a devenit un factor important în eșecul său.

4. Anthony Bolton („zeul acțiunilor” din Europa, manager legendar de fonduri Fidelity)

În ultimii ani, s-a mutat pe piața A-share, după 2010 continuând să cumpere acțiuni mici și medii pe care le considera „subevaluate”, dar a coincis cu o schimbare de stil pe piața A-share și o slăbire pe termen lung a acțiunilor mici și medii, fondul pe care l-a gestionat a ratat performanța pieței timp de mai mulți ani consecutiv, iar în final s-a retras cu un regret mare în cariera sa.

5. Long-Term Capital Management (LTCM, un fond de hedging de vârf înființat de câștigători ai premiului Nobel)

În 1998, pe baza modelului cantitativ, a evaluat că obligațiunile guvernamentale ruse și alte active sunt subevaluate, investind masiv și folosind un efect de levier de peste o sută de ori. Ca urmare, Rusia a avut un default brusc asupra datoriilor, provocând panică pe piețele financiare globale, activele corelate au colapsat, LTCM a fost aproape de faliment din cauza lipsei de lichiditate, salvarea de 3,6 miliarde de dolari condusă de Reserva Federală a fost necesară pentru a evita lichidarea, motivul principal fiind evaluarea greșită a logicii de cumpărare în condiții de „scădere cu probabilitate scăzută”.

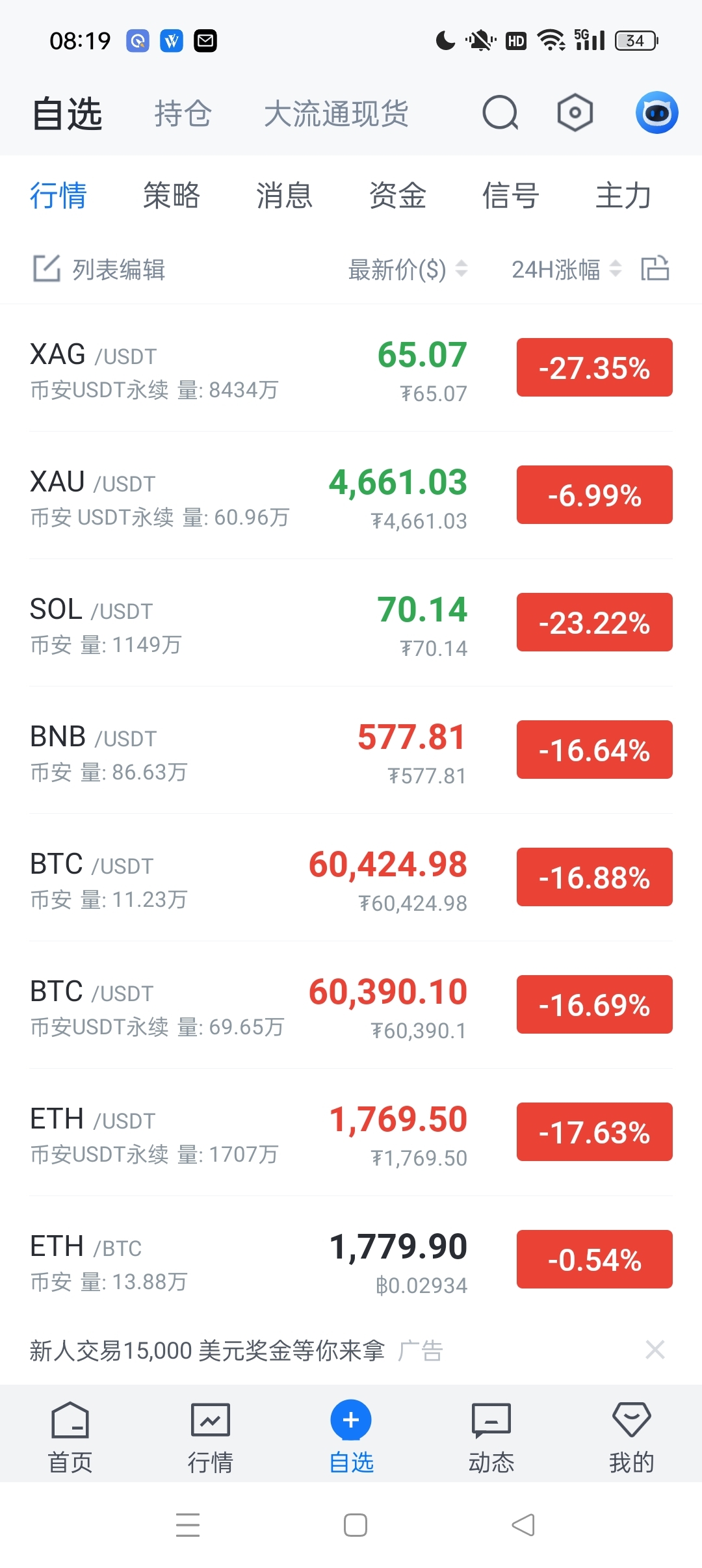

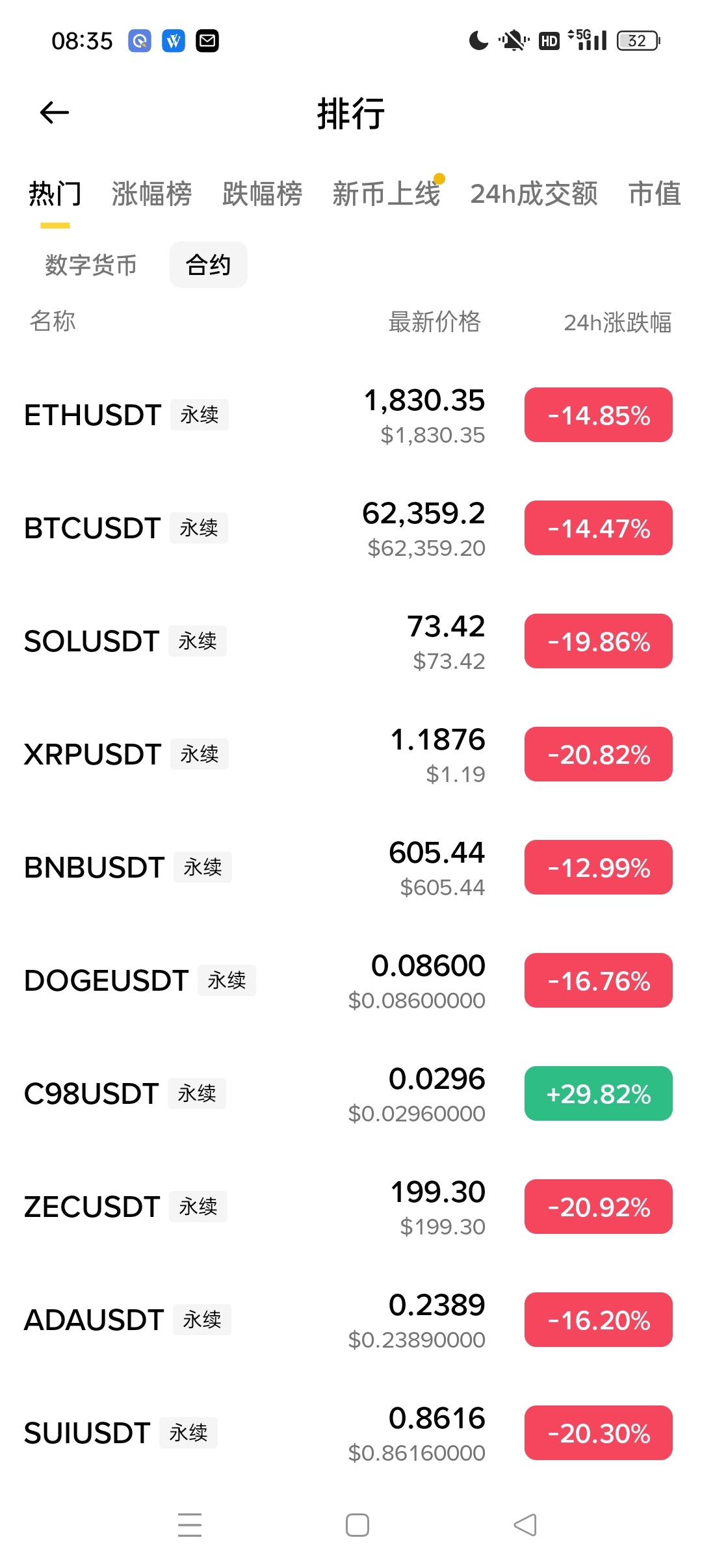

Ceea ce leagă aceste cazuri: a considera „prețul scăzut” echivalent cu „fundul”, ignorând puterea tendinței, riscurile lebedei negre sau utilizarea excesivă a efectului de levier, în final fiind înghițiți de piață în „cu cât scade mai mult, cu atât se adaugă mai mult”.

Fraților, mai cumpărați la fund?