1967年3月,巴菲特在奥马哈一家咖啡馆里签了一张860万美元的支票,买下了 National Indemnity——一家不起眼的财产保险公司,当时没人理解这笔交易。

芒格问他:"你买一家保险公司干什么?" 巴菲特只说了一个词。"Float。"

"浮存金"——客户先交保费,保险公司后赔付,几十亿、几百亿美元躺在账上,任你支配,赚的收益全归你,甚至保费本身比赔付还多。

四十年后,Berkshire Hathaway 的浮存金从 2000 万美元涨到了 1650 亿美元。

可以说保险是人类发明的最古老、最坚韧的金融叙事。几百年来,不管科技怎么变,不管市场怎么牛熊,这个叙事从未失效过。

而今天,RE Protocol正在重新激活它。

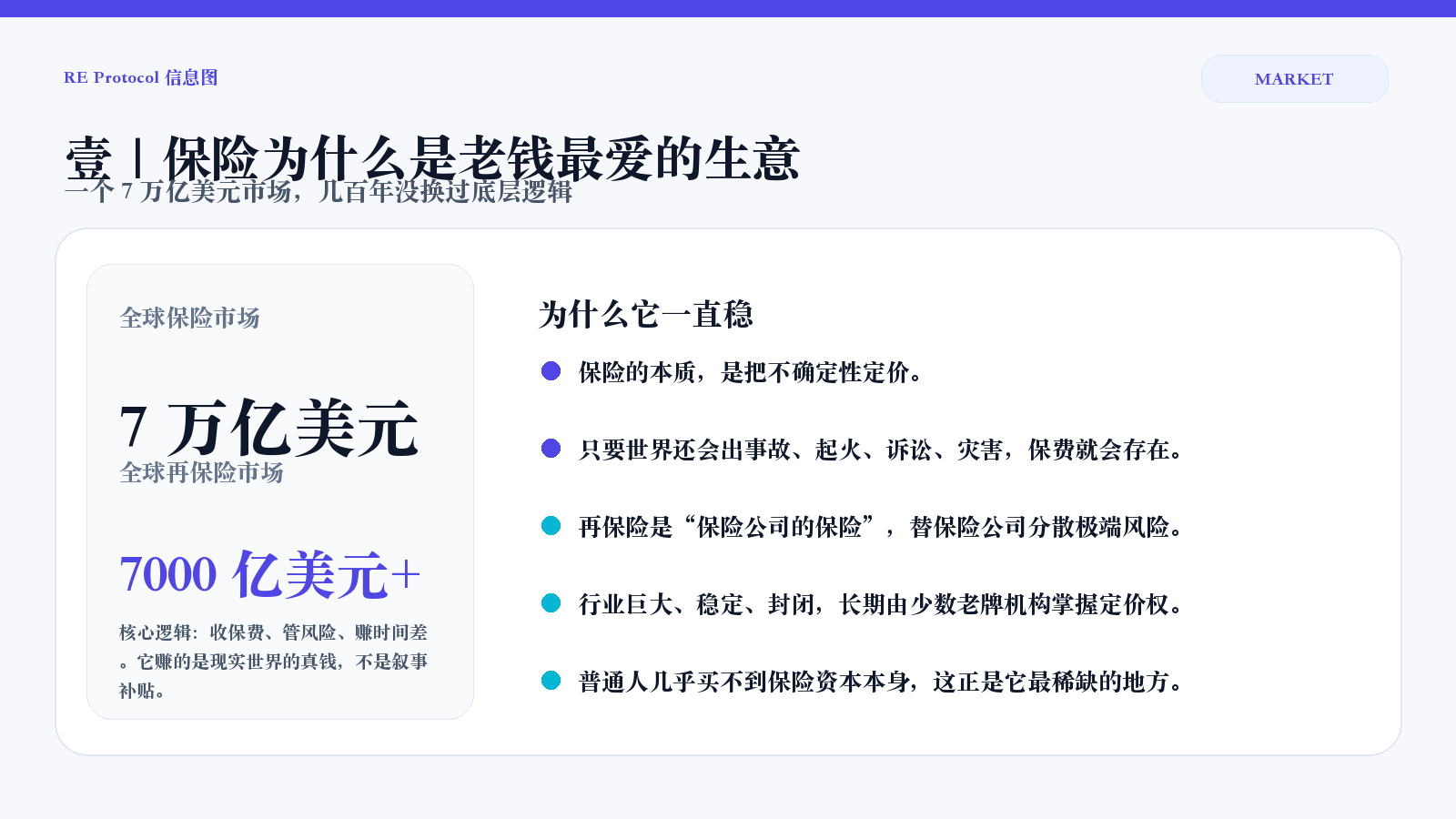

壹:保险的盘子究竟有多大?为什么它一直是老钱最爱的生意?

7 万亿美元——全球保险市场的规模;

1 万亿美元——再保险市场——"保险公司的保险公司"的规模;保险公司自己也要买保险,分散极端风险,这个盘子比全球加密货币总市值还大。

但控制这个市场的人寥寥无几,普通人也没机会参与。

慕尼黑再保险(Munich Re),市值约 600 亿美元;

瑞士再保险(Swiss Re),市值约 300 亿美元;

加上伯克希尔和几家伦敦劳合社的 syndicate。

全球再保险的定价权、准入门槛、合同条款,掌握在几个欧洲百年历史的老古董公司手里。

普通人能买股票,能买债,能买房,能买 token,但很少有人能真正碰到保险资本本身。

不是因为它不赚钱,恰恰是因为它太赚钱,太稳定,也太封闭。

但是如果仔细想想,保险的底层逻辑——收保费、管风险、赚时间差——和 DeFi 的流动性挖矿、收益聚合、协议金库,是不是同一套数学?

区别只有一个:保险赚的是真实世界的钱,是真实的保险公司收的真实保费,每一分钱都有法律合同背书。

贰:RE Protocol是怎么把万亿再保险市场搬到链上的?

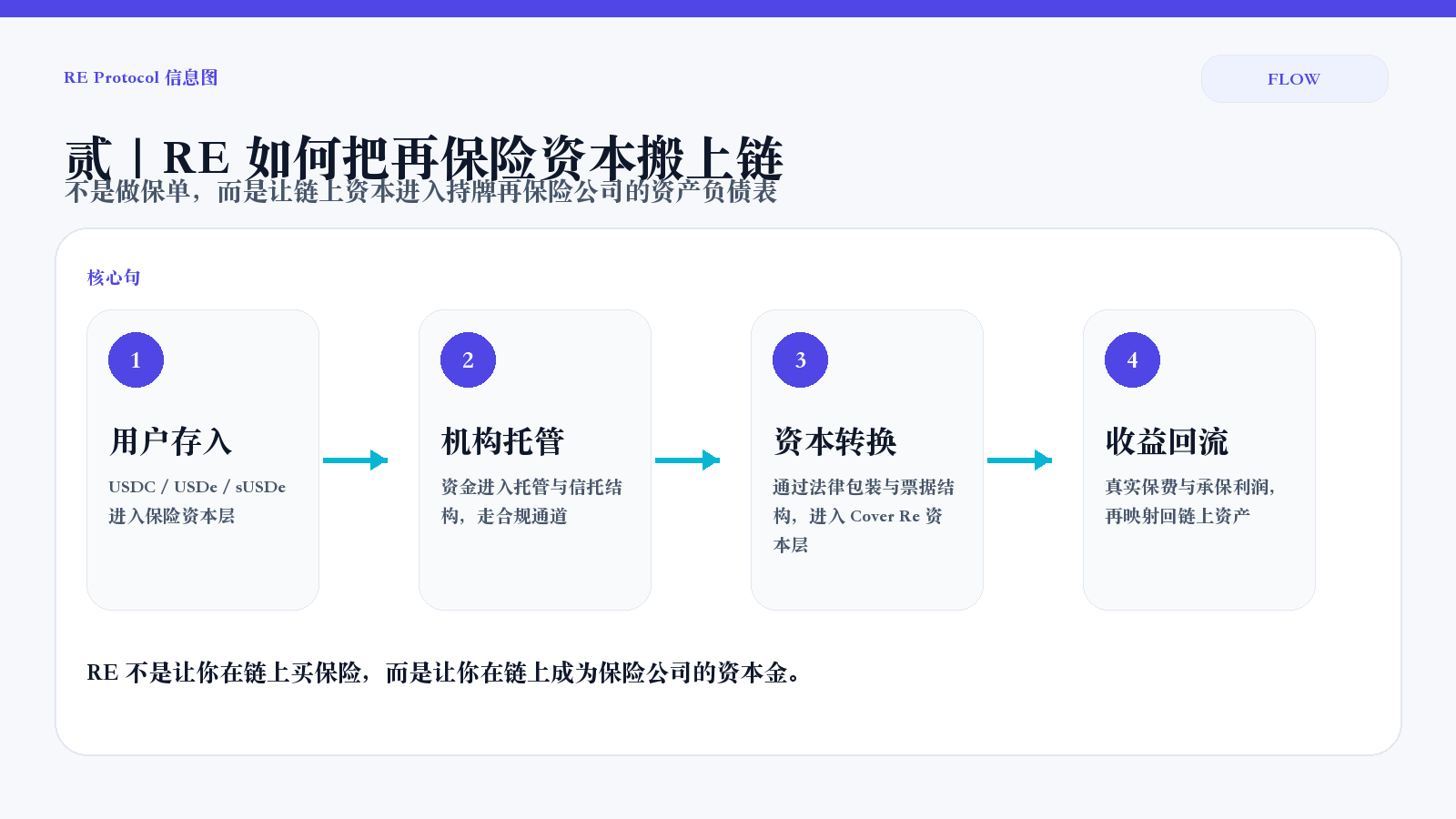

先解决最核心的问题:你存稳定币给一个加密协议,它凭什么能赚到再保险的收益?

因为 RE 不是自己去做保险,而是把链上的稳定币资本,接到持牌再保险公司的资产负债表上。

这家再保险公司叫Cover Re,是一家获得开曼群岛金融管理局(CIMA)颁发的 Class B(iii) 牌照的持牌再保险公司。

具体是如何操作的?

第一步,用户存入。

把 USDC、USDe 或 sUSDe 存进 RE 的保险资本层。

表面看起来,它跟你向任何一个 DeFi 协议存钱差不多,一个钱包,一次交互。第二步,资金进入机构托管。

这些钱会进入机构级托管和信托结构,进入真正的合规管道。第三步,链上资本被转换成再保险资本。

通过法律包装、信托安排和资本票据结构,这笔钱进入 Cover Re 的资本层,成为真实再保险业务背后的偿付支持。第四步,收益回流链上。

当真实保费流入,当承保盈利形成,当资本在真实世界里承担风险并获得回报,这部分收益再被映射回链上资产。

RE 是“让你在链上成为保险公司的资本金”,它决定了 RE 和绝大多数收益协议的本质区别。

大多数项目是在链上重新分配加密流动性,而RE是在把链下的真实现金流,接进链上。

Premiums exist because coverage is needed, not because narrative is needed.

叁:RE 的产品架构,为什么是两条收益曲线?

再保险资本不是单层生意,风险要分层,收益也要分层。

传统金融里,这叫优先级和劣后级,机构玩了很多年。

RE 做的事,就是第一次把它呈现给链上用户看。

reUSD:稳健层

风险更低

收益更稳

适合那些想吃真实保费现金流,但不想站到第一线吃波动的人

它优先享受更稳的收益,承受更少的冲击,适合那些已经厌倦了“年化高得离谱,底层是什么完全不知道”的链上收益产品,

想要一种更像真实世界资产、又还能保持链上可组合性的稳定层。

reUSDe:进阶层

收益更高,但承担的风险也相对大一些,如果底层承保表现好,它吃更多利润。

所以 RE 的产品不是“一个稳定币”,它是一套完整的保险资本结构:

reUSD:偏稳,稳健收益选手

reUSDe:偏进攻,低风险溢价回报

这种设计本身就说明,RE 想做的根本不是单一 APY 产品。

它想做的是:

保险资本市场的链上分层。

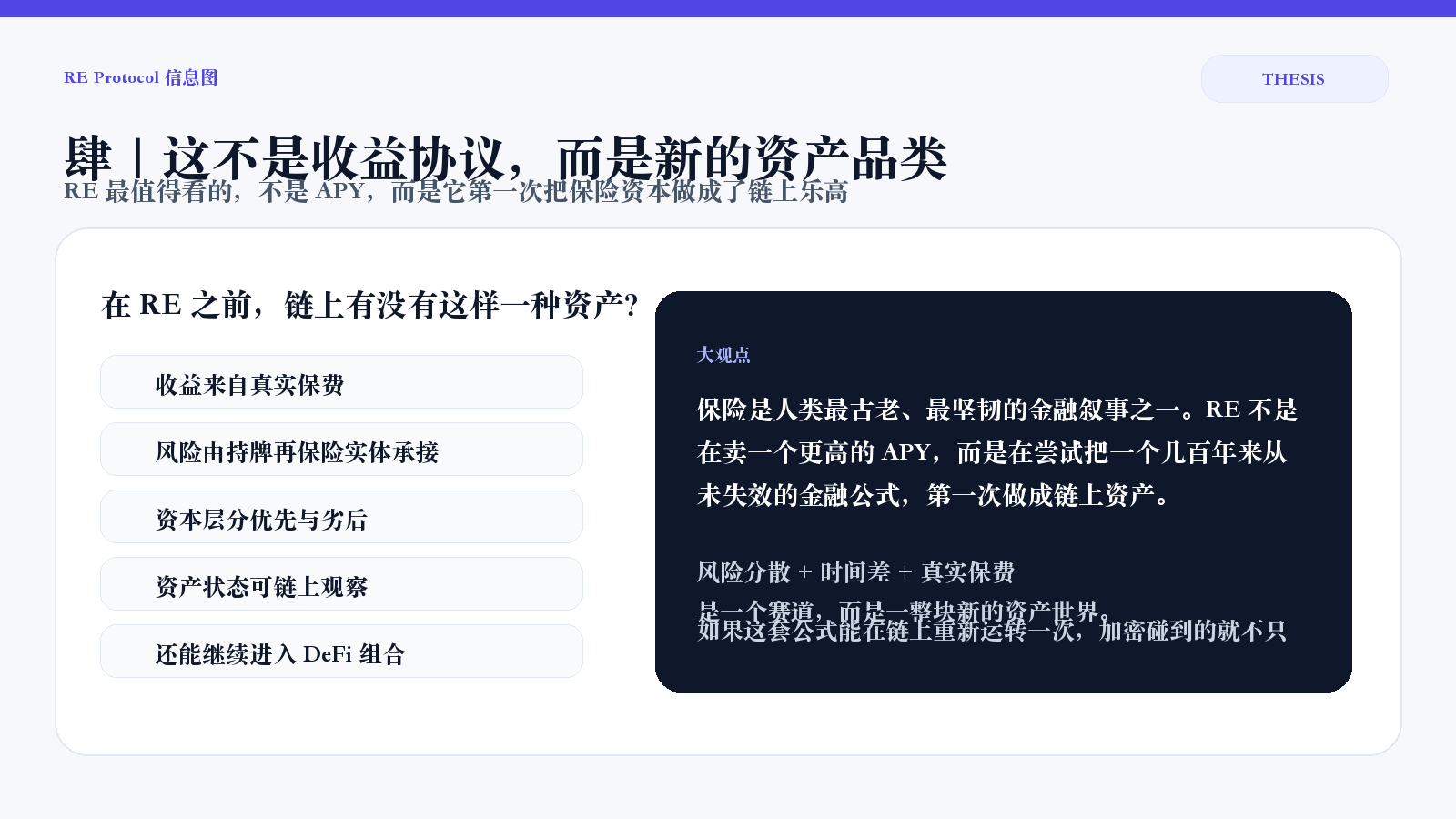

肆:这不是又一个收益协议,这是一个新的资产品类

在 RE 之前,加密世界有没有这样一种东西:

收益来自真实保费

风险由持牌再保险实体承接

资本层分优先和劣后

资产每天能在链上看到状态

还能继续进入 DeFi 组合

没有。

所以 RE 最值得看的地方,不是“保险”两个字,

也不是“RWA”三个字。

而是它第一次把一个极古老、极庞大、极封闭的金融生意,拆成了链上可以理解、可以持有、可以组合的资产层。

它讲的是:

加密能不能把现实世界最古老、最稳定、最赚钱的金融叙事,重新做一遍。

我更在意的是另一件事:

如果保险这套几百年来从未失效的金融公式,真的能在链上重新运转一次,那加密碰到的就不只是一个赛道,而是一整块新的资产世界。

这不是在赌一个币,这是在赌一个老得不能再老、强得不能再强的金融叙事,能不能第一次真正向链上资本打开。

而这件事,本身就已经很大了。