去年我被朋友拉进一个“低估值早期项目”。

当时看起来估值很舒服,进场也不复杂,我还挺放心。

结果三个月后,有人在群里丢出一张代币解锁表,我才第一次意识到问题在哪。

机构那一批代币,锁定期刚好就在我买入后不久开始逐步解锁。

从那之后价格一路往下走,最后我割肉出来,亏了接近40%。

那次之后我养成一个习惯:看任何项目,先看解锁结构。

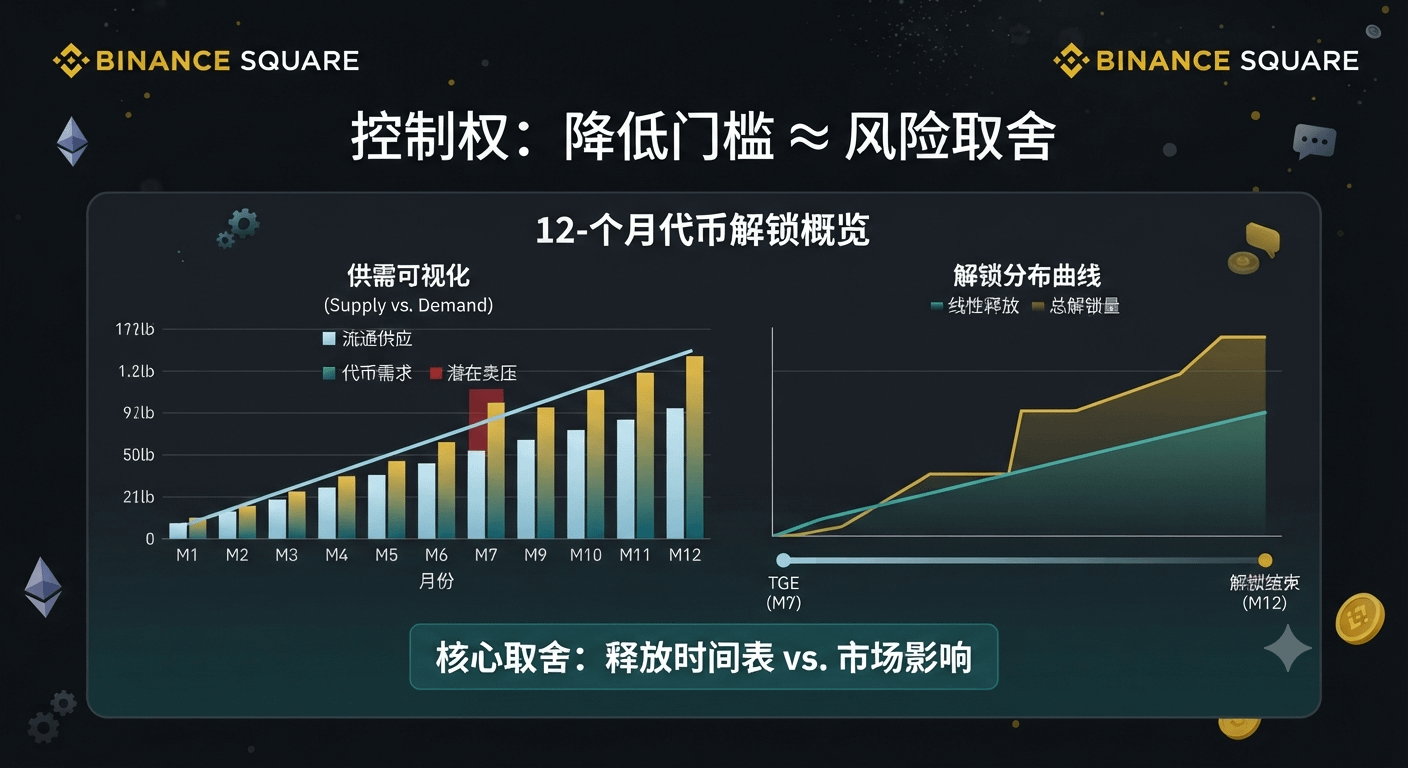

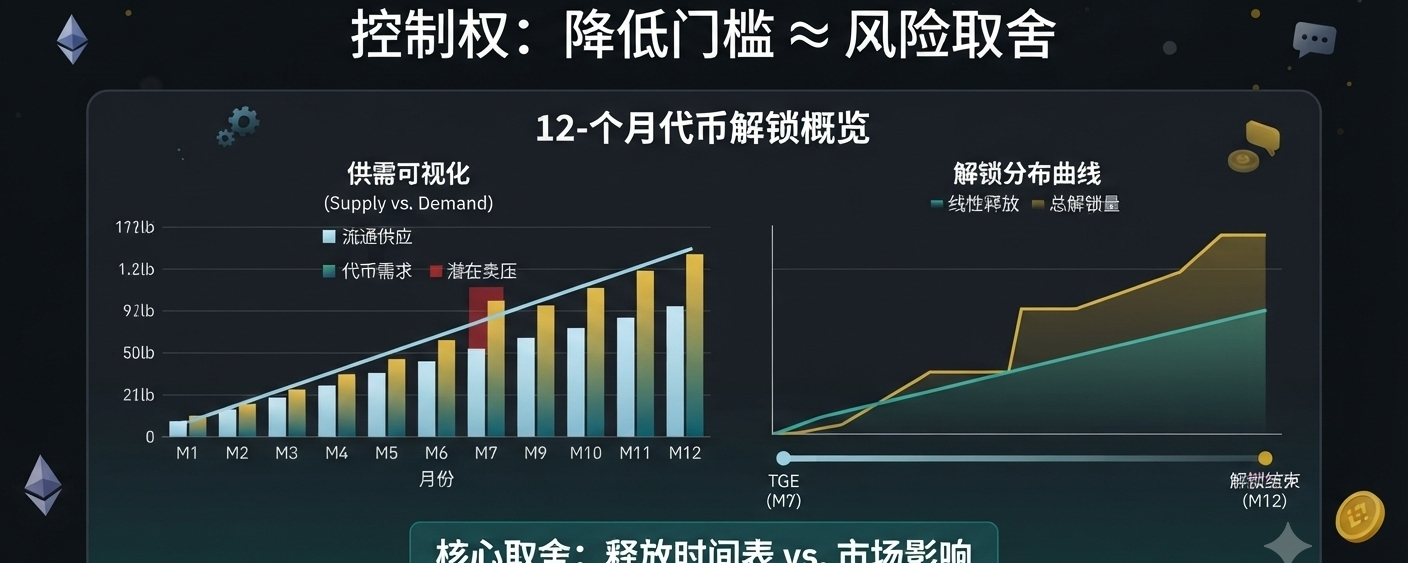

最近我把 Newton Protocol 的 $NEWT 解锁表翻了一遍,大致结构是这样的:

总量10亿枚,TGE时流通约2.15亿(21.5%)。

剩下的主要分几块:

核心贡献者:18.5%,锁12个月,之后36个月线性释放

早期投资人:16.5%,同样12个月锁定 + 36个月释放

Magic Labs:5%,节奏一致

社区与生态:约37%,其中一部分TGE解锁,其余48个月释放

空投与社区奖励:10%,TGE全解锁

这个结构意味着什么?

在前12个月里,真正新增卖压其实有限。

主要压力来自:

- 已流通的21.5%

- 以及生态基金的持续释放

真正的拐点在12个月之后。

那时候核心贡献者、早期投资人、Magic Labs 合计接近40%的代币会进入线性释放阶段。

虽然是36个月慢慢释放,但本质上是一个“稳定流入市场”的过程。

关键问题其实只有一个:

市场需求能不能在那之后接住新增供应?

换句话说,就是 Newton 的真实使用量增长,能不能跑赢代币释放速度。

但问题也在这里。

目前 Newton 真正跑着的产品只有 Recurring Buy。

像代理市场、Keystore Rollup 这些核心叙事,大多还在路线图阶段。

如果12个月后这些没有明显落地,那么解锁开始后的那一段时间,可能就不只是“释放”,而是持续的供给压力。

和我之前踩过的那个项目,本质逻辑其实很像,只是释放节奏更平滑。

当然,12个月锁定期本身说明一件事:团队至少不属于短期收割型,这一点是成立的。

但真正的压力测试,不在现在。

而在第一次大规模解锁开始之后。

到那个时候,再回来看项目进展和市场表现,会比任何预测都更真实。

如果你做中长线,不妨把这个解锁时间标在日历上。

不是为了预测价格,而是为了验证叙事有没有兑现。