Что такое кривая доходности?.

Термин "кривая доходности" относится к графическому представлению взаимосвязи между доходностями и сроками погашения на рынках фиксированного дохода.

Кривая доходности является графическим изображением ставок доходности, которые инвесторы могут ожидать от различных сроков погашения фиксированных доходных ценных бумаг, таких как облигации и казначейские векселя. Форма кривой определяется уровнем процентных ставок, prevailing в экономике. Более низкие процентные ставки связаны с увеличением уровней долгосрочных долговых инструментов. Более высокие процентные ставки связаны с уменьшением уровней долгосрочных долговых инструментов.

Это значительный финансовый инструмент, используемый инвесторами для предсказания направления экономики. Он сравнивает процентные ставки краткосрочных, среднесрочных и долгосрочных государственных облигаций.

Кривая доходности представляет собой взаимосвязь между доходностью облигаций, выраженной в виде процентной ставки в год, и датами погашения.

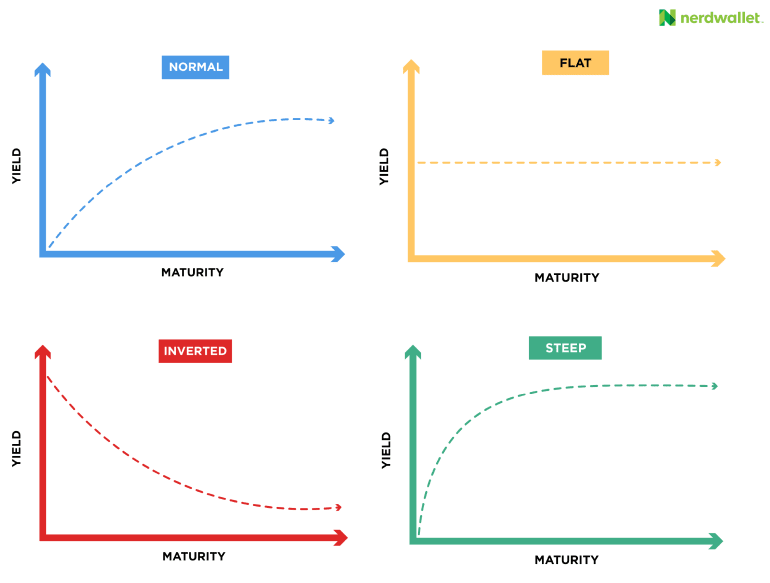

Нормальная кривая доходности против инвертированной кривой доходности

Нормальная кривая доходности имеет восходящий наклон, что означает, что долгосрочные погашения имеют более высокие процентные ставки, чем краткосрочные. Это явление известно как "нормальное", потому что обычно оно представляет экономическую среду, в которой люди готовы инвестировать на долгий срок с большим риском в обмен на более высокую доходность.

Когда кривая инвертирована, или когда краткосрочные процентные ставки выше долгосрочных, это указывает на негативный экономический прогноз. Инвертированная кривая доходности может предшествовать рецессии.

Из-за своей тесной связи с потенциальными экономическими изменениями кривая доходности имеет важные последствия для инвесторов и других участников рынка. Например, если кривая доходности выравнивается или становится более горизонтальной, это указывает на то, что инвесторы готовы держать менее рискованные активы в течение более длительных периодов. Это может сигнализировать о более слабой экономике, поскольку потребители начинают тратить меньше и больше сберегать перед ожидаемой экономической неопределенностью.

Кривая доходности используется для оценки того, вероятно ли ускорение или замедление экономической активности в ближайшем будущем. Экономисты рассматривают наклонную вверх кривую доходности как признак того, что рост, вероятно, увеличится, в то время как наклонная вниз кривая воспринимается как признак того, что рост ожидается замедление.

Когда кривая доходности изменяет свою форму, это может сигнализировать о том, что определенные сегменты экономики собираются превзойти или недопроизводить своих аналогов. Например, если краткосрочные процентные ставки растут по сравнению с долгосрочными, это может быть признаком того, что инфляционные давления нарастают и что более высокая инфляция может быть не за горами. Если долгосрочные ставки растут по сравнению с краткосрочными, это может быть признаком того, что ожидания роста растут быстрее, чем ожидания инфляции, и что более высокие краткосрочные процентные ставки могут быть на горизонте.

Как измерять кривые доходности

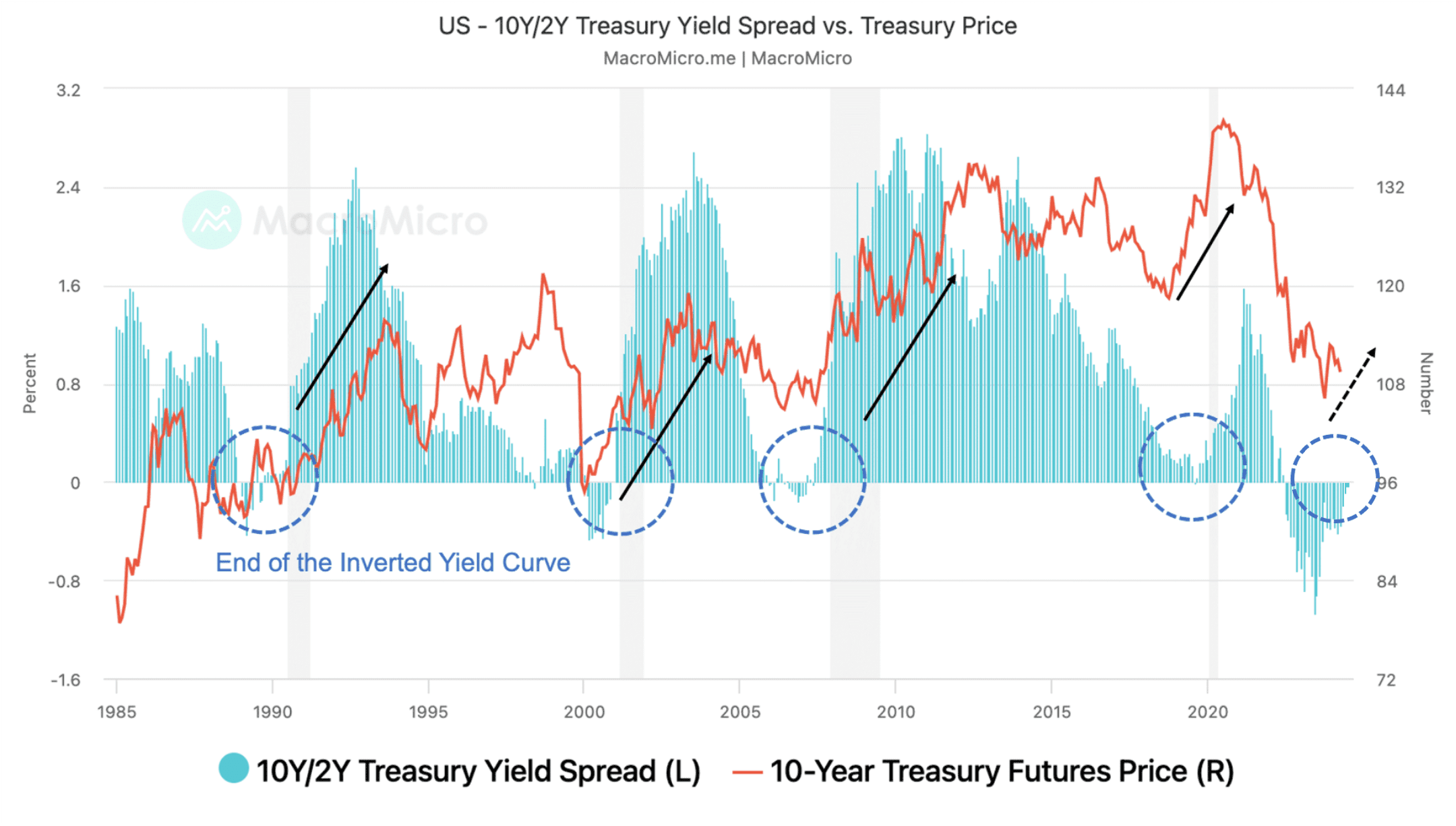

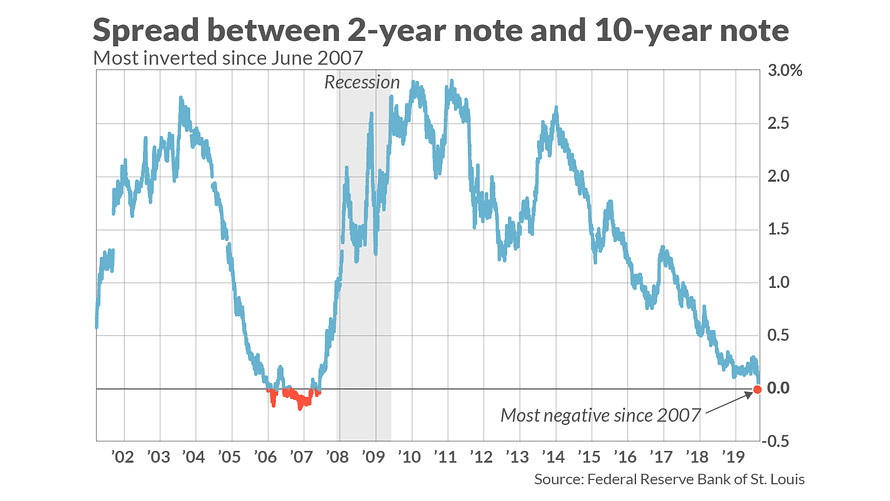

Разница между ставками десятилетних казначейских облигаций и двухлетних казначейских облигаций является одной из наиболее часто используемых техник для определения, выравнивается ли кривая доходности. Эта разница отображается Федеральной резервной системой и является одной из их самых широко загружаемых серий данных. Она обновляется в большинстве рабочих дней.

Одним из самых точных предсказателей рецессии в ближайший год является разница между 10-летними и 2-летними казначейскими облигациями. С 1976 года, когда ФРС начала публиковать эти данные, она точно предсказала каждую зарегистрированную рецессию в Соединенных Штатах.

#YieldTrading #fundamentalanalysis #yield #yieldrisk #Write2Earn