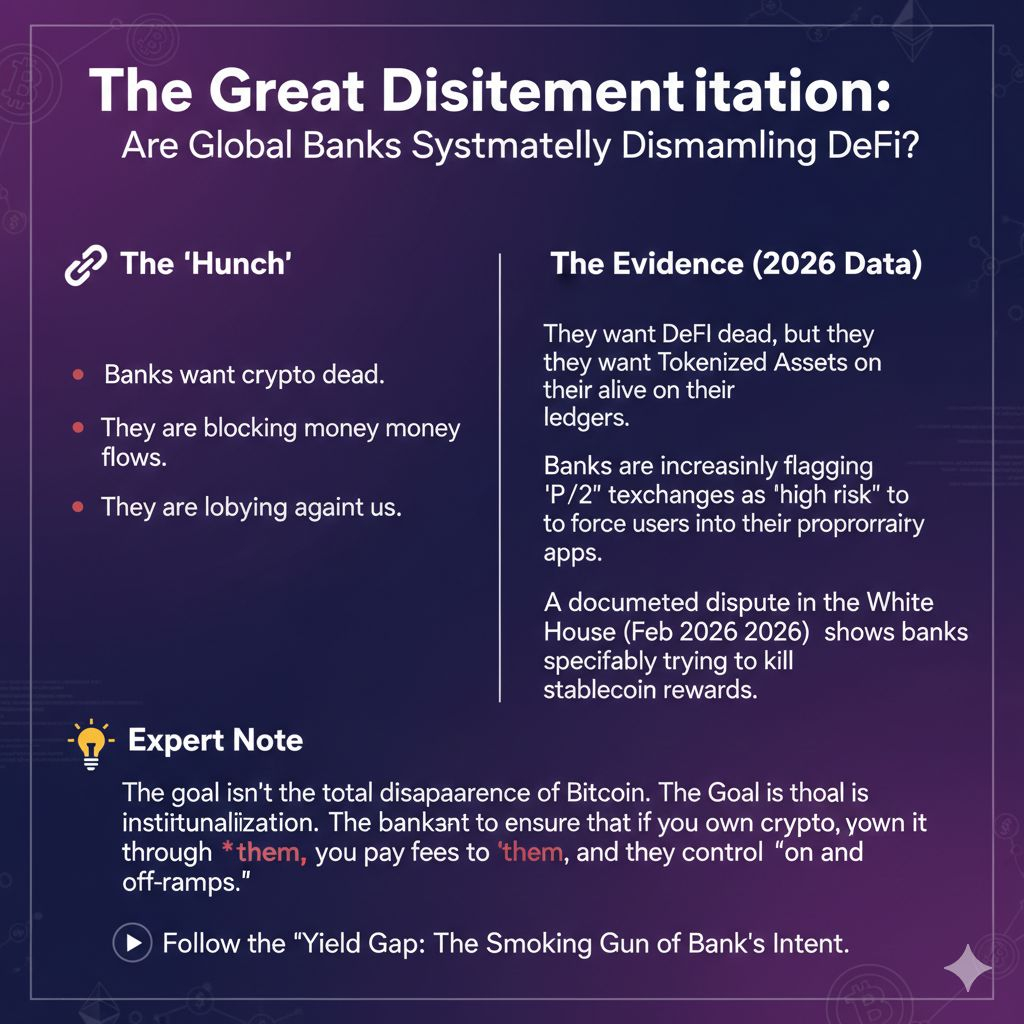

Нарратив о том, что "банки ненавидят крипту, потому что это мошенничество", является мифом на уровне розницы. На самом деле, банки рассматривают крипту как конкурента за депозиты и угрозу своему монопольному положению на доходность.

С февраля 2026 года мы наблюдаем тройной "сжатие", которое подтверждает интуицию:

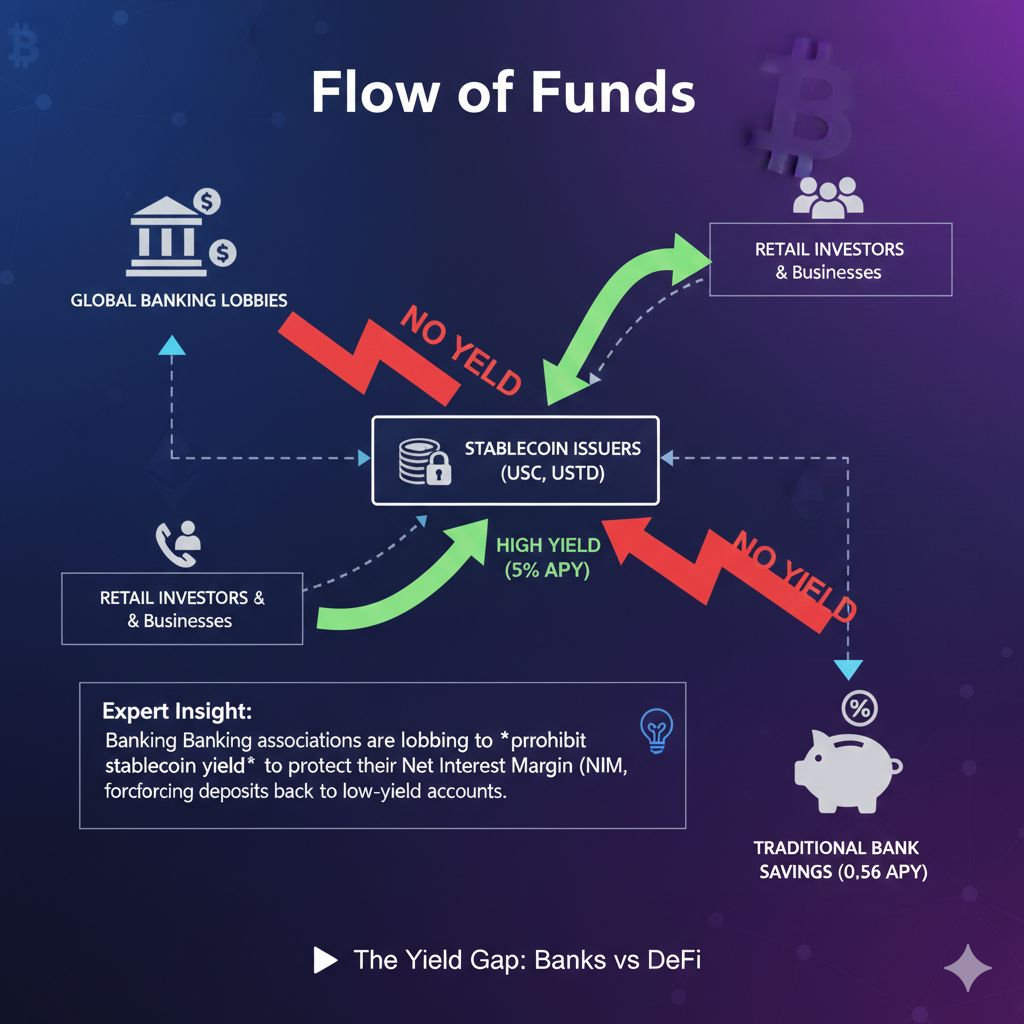

1. Война с доходностью стейблкоинов (лоббистская атака)

В начале 2026 года масштабная лоббистская кампания, возглавляемая традиционными банковскими ассоциациями (такими как Американская ассоциация банкиров), обрушилась на Белый дом.

Сырые данные: Банки выступают за законодательство, которое явно запрещало бы эмитентам стейблкоинов выплачивать доход своим держателям.

Логика банков: Если пользователь может получить 5% доходности на "безопасном" стейблкоине, в то время как банковский сберегательный счет предлагает 0.5%, банк теряет свои депозиты (ликвидность).

Фактор "Уничтожения": Лоббируя запрет на стейблкоины с доходностью, банки не пытаются остановить технологию — они пытаются сделать ее экономически неконкурентоспособной, чтобы вы были вынуждены держать свои деньги в их хранилищах.

2. "Вооруженные" регуляции по хранению

В течение многих лет SEC и банковские регуляторы делали практически невозможным для банков хранить криптовалюту (через такие правила, как SAB 121).

Поворот: Теперь, когда эти правила отменяются в 2026 году, банки не просто "входят" на рынок; они поглощают его.

Стратегия: Устанавливая чрезвычайно высокие требования к "капитальным резервам" для криптонативных компаний, в то время как традиционным банкам предоставляют "ускоренный путь" для хранения цифровых активов, они эффективно выдавливают оригинальные крипто-компании.

Результат: Они не уничтожают активы (Биткойн/Эфириум); они уничтожают децентрализованные компании, которые построили отрасль, заменяя их на "одобренных Уолл-стрит" посредников.

3. CBDC: "Программируемая" Троянская лошадь

Как мы обсуждали с китайским e-CNY, цифровые валюты центрального банка являются окончательным оружием против децентрализованной криптовалюты.

Контроль против Свободы: Центральные банки в ужасе от "монетарной утечки" — когда деньги переходят в частные стейблкоины, которые они не могут отслеживать или облагать налогом.

Механизм: Запуская процентные CBDC, центральные банки предлагают цифровую альтернативу с государственной поддержкой, которая "выглядит" как криптовалюта, но функционирует как инструмент наблюдения.

Убийственный переключатель: В юрисдикциях, таких как ЕС и Китай, ввод CBDC часто сопровождается "сузением" юридических путей для частных, децентрализованных альтернатив (например, недавний запрет на несанкционированные юань-стейблкоины).

Проверка фактов: "Борьба банков с криптовалютой"

Следите за "Разрывом доходности." Когда банки лоббируют, чтобы помешать вам зарабатывать проценты на ваших собственных цифровых долларах, они не "защищают инвесторов" — они защищают свою чистую процентную маржу (NIM). Это и есть улика их намерений.

#BankVsDeFi #BinanceWritingCompetition #DefiWillSurvive #BNB #WarOverFinancialSystem