Предполагаемые сообщения между Джеффри Эпштейном и йеменским миллиардером Шахером Абдулхаком, датированные 2012 годом, привлекают внимание не только из-за противоречий вокруг Эпштейна, но и из-за финансовых советов, содержащихся в них.

В обмене 2013 года Эпштейн, как сообщается, сказал своему клиенту:

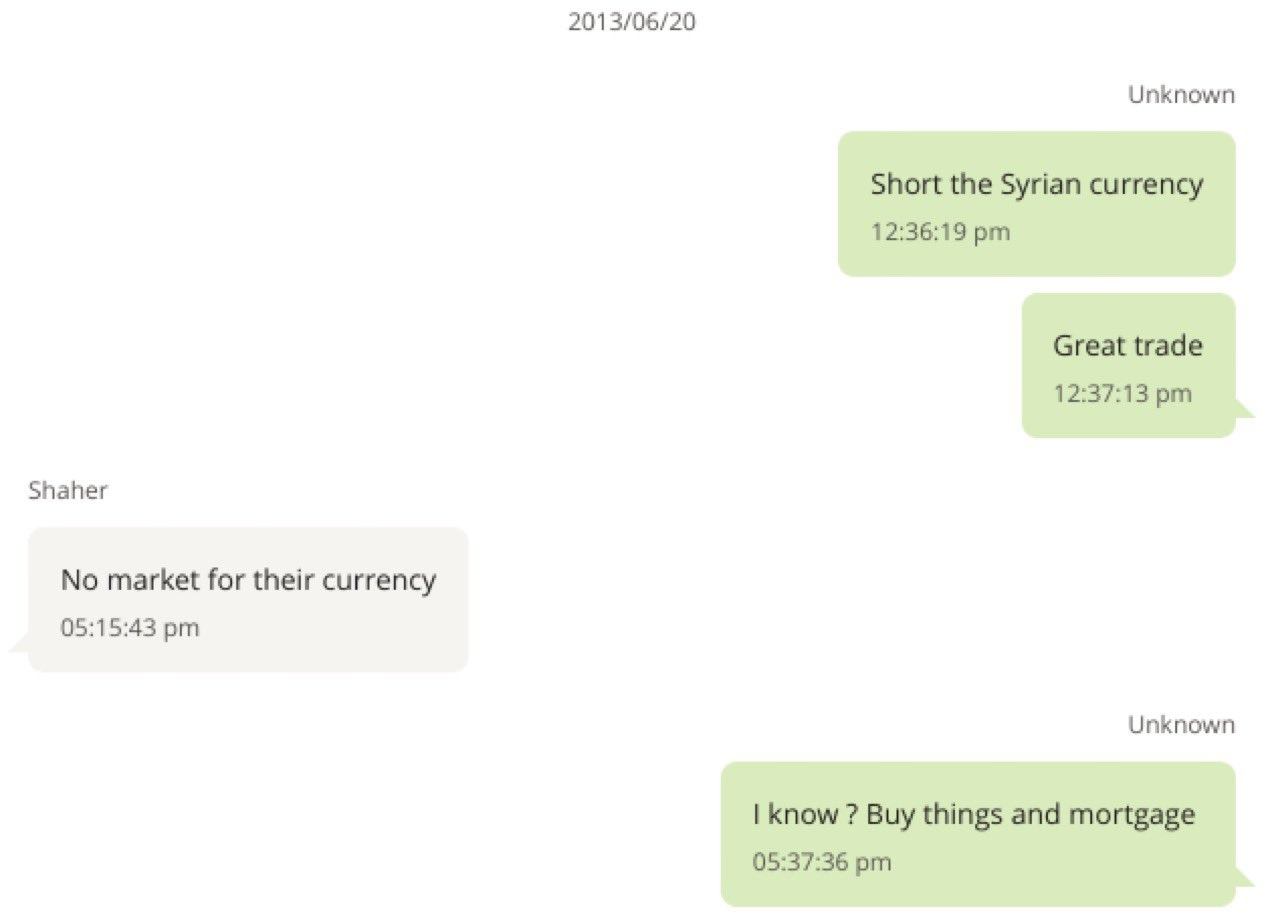

Эпштейн: “Продавай сирийскую валюту.”

Шахер: “Но нет рынка, чтобы ее продать.”

Эпштейн: “Я знаю. Тогда покупай недвижимость, фабрики или компании в стране, используя сирийские лиры. Затем используй их в качестве залога и занимай в сирийских лирах.”

На первый взгляд, это звучит запутанно. Но с финансовой точки зрения, это указывает на известную спекулятивную стратегию, используемую во время обвалов валют.

Какую стратегию он предлагал?

Идея Эпштейна напоминает стратегию левереджа во время высокой инфляции и обвала валюты.

Вот базовая логика:

1) Занимать в валюте, которая потеряет свою ценность

Если ожидается обвал валюты страны:

Вы занимаете деньги в этой валюте.

Валюта со временем теряет свою ценность.

Реальная стоимость вашего долга уменьшается.

Проще говоря, вы погашаете заем «дешевыми» деньгами позже.

2) Покупка реальных активов

Эпштейн предложил:

Покупка недвижимости, фабрик или компаний за сирийские лиры.

Использование этих активов в качестве залога для займа большего количества в той же валюте.

Почему?

Реальные активы часто сохраняют свою ценность во время инфляции.

Долг в обесценивающейся валюте становится легче погашать.

Инвестор получает выгоду от разницы между стоимостью актива и уменьшающимся долгом.

Этот тип стратегии исторически появлялся в странах, таких как:

Аргентина

Турция (в периоды высокой инфляции)

Венесуэла

Зимбабве

«Синтетическая короткая позиция» по валюте

Обычно, чтобы зашортить валюту, вы бы использовали:

Форекс-рынки

Фьючерсы

Опционы

Но, как указывает сообщение, не было ликвидного рынка для шортинга сирийской лиры.

Таким образом, предложенное решение было:

Вместо того, чтобы напрямую зашортить валюту, занимайте в ней и позволяйте инфляции уничтожить реальную стоимость вашего долга.

В финансах это похоже на стратегию сокращения баланса или эрозии долга под воздействием инфляции.

Почему Сирия?

После 2011 года, Сирия:

Находился в середине гражданской войны

Испытал экономический коллапс

Увидел, как его валюта быстро обесценивается

Столкнулся с растущей инфляцией

Для инвесторов с высоким риском это означало:

Чрезвычайно дешевые активы

Слабая валюта

Высокая неопределенность

Предложение Эпштейна, похоже, было основано на этом макроэкономическом прогнозе.

Итог

Совет «зашортить сирийскую валюту» не касался традиционной торговли. Это касалось:

Занимать в валюте, которая ожидается обвалится

Покупка реальных активов с помощью нее

Позволить инфляции уменьшить реальную стоимость долга

Получение прибыли от разницы

Хотя эта стратегия существует в финансовой теории, она несет в себе крайние риски:

Политическая нестабильность

Юридическая неопределенность

Проблемы прав собственности

Проблемы ликвидности

Это такая стратегия, которую можно увидеть только в крайне нестабильных, кризисных экономиках.