Исполнительное резюме

Superform представляет собой технически сложную попытку решить фрагментацию доходности омничейна через стандартизацию ERC-4626 и маршрутизацию на основе намерений. Протокол продемонстрировал раннюю соответствие продукту и рынку с $61.5M TVL и обеспечил $13.9M от инвесторов Tier-1, включая Polychain Capital и VanEck. Однако критические экономические детали остаются непрозрачными перед запуском токена $UP 10 февраля 2026 года, представляя как архитектурные обещания, так и требования к должной осмотрительности для институционального рассмотрения.

1. Обзор проекта

Superform является многоцепочным рынком доходности на основной сети, агрегирующим хранилища ERC-4626 по цепям EVM. Протокол позволяет делать депозит одной транзакцией в несколько хранилищ на разных цепях, абстрагируя сложность кросс-цепочек через некустодиальную архитектуру.

Основная теза: Superform позиционирует себя как "необанк, принадлежащий пользователям", решая проблемы фрагментации доходности в экосистемах EVM путем стандартизации доступа через ERC-4626 и автоматизации выполнения кросс-цепочечных операций.

Оценка стадии: Развертывание в фазе роста с $61.5M TVL, сосредоточенным на Ethereum ($54.7M) и Base ($5.6M), плюс минимальные развертывания на Avalanche, BSC, Linea и Fantom (~$40k в сумме). DefiLlama

Команда и финансирование: $13.9M всего привлеченных средств через:

Сидровой раунд (февраль 2024 года): $6.5M под руководством Polychain Capital с Maven 11, Circle Ventures и ангельскими инвесторами, включая Артура Хейза

Стратегический раунд (декабрь 2024 года): $3M под руководством VanEck с Polychain, CMT Digital, Amber Group

Публичные продажи (сентябрь 2025 года): $4.42M через несколько раундов

Команда включает соучредителей Блейка Ричардсона, Викрама Арна и Алекса Корта с предыдущим опытом в инфраструктуре, хотя конкретные биографии требуют более глубокого анализа.

2. Архитектура системы и дизайн многосетевой системы

Архитектура Superform состоит из двух основных компонентов: Superform Core (неподлежащий обновлению базовый уровень) и Superform Periphery (продукты для пользователей).

Основные архитектурные компоненты

SuperRouter: Обрабатывает логику кросс-цепочечных депозитов/выводов через компрессию подписей, подтвержденную Merkle Docs

Формы: Адаптеры хранилищ, которые оборачивают хранилища ERC-4626 в стандартизированные интерфейсы, которые можно создавать без разрешений через SuperformFactory

SuperPositions: Токены ERC-1155A, представляющие акции хранилищ, чеканятся на исходной цепи независимо от местоположения хранилища в цепи назначения Mirror

Кросс-цепочечное выполнение: Использует "двойную валидацию Merkle" с первичными и вторичными AMB (мостами произвольных сообщений) для проверки сообщений, хотя конкретные партнеры AMB остаются нераскрытыми в публичной документации

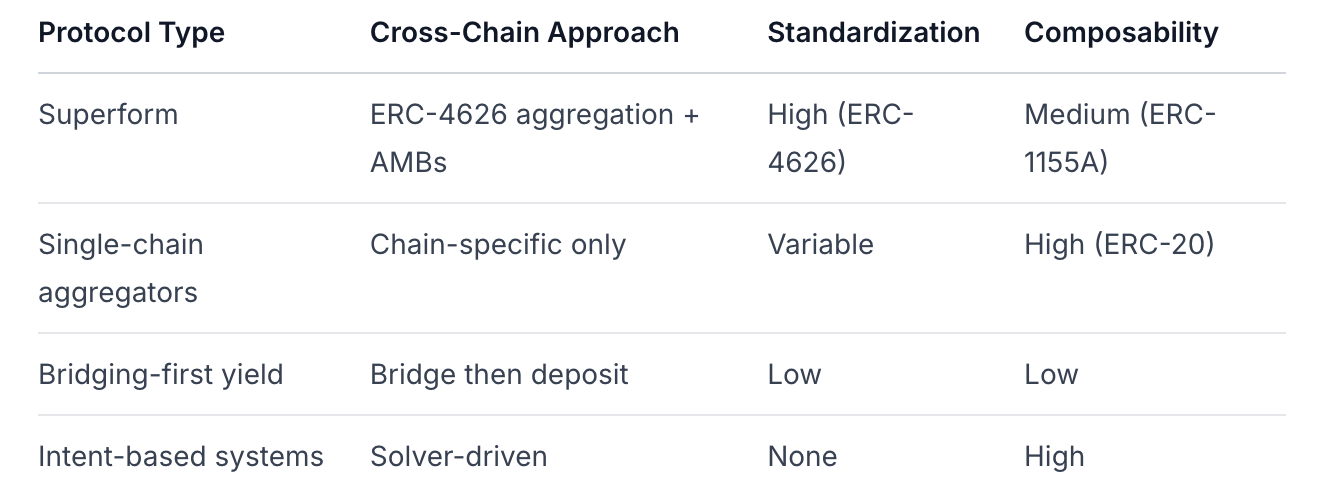

Архитектурное сравнение

Ключевое отличие: Использование Superform ERC-4626 в качестве основного примитива обеспечивает более сильную стандартизацию, чем системы на основе намерений, при этом сохраняя большую совместимость, чем подходы, ориентированные на мосты.

3. Интеграция хранилищ ERC-4626 и представление активов

Интеграция хранищ Superform соответствует строгим критериям, сосредоточенным на соответствии ERC-4626:

Требования к хранилищу:

Должен выпускать передаваемые акции ERC-4626

значение возврата redeem() должно точно соответствовать полученным активам

Атомарное выполнение deposit()/redeem() (без асинхронных действий)

Нет ограничений на основании msg.sender для выкупа Help Center

Механика SuperPosition:

Токены ERC-1155A (модифицированные ERC-1155 с одобрением одного ID)

1:1 представление акций хранилищ

Чеканится на исходной цепи независимо от цепи назначения

Можно преобразовать в формат ERC-20 ("aERC20") для совместимости DeFi

Допущения доверия: Superform вводит дополнительный риск выполнения через кросс-цепочечное сообщение, но снижает риск интеграции хранилища через стандартизацию ERC-4626. Система двойной валидации Merkle снижает риск единого сбоя AMB.

4. Кросс-цепочечная маршрутизация и логика доходности

Маршрутизация Superform приоритизирует пользовательский опыт и эффективность капитала через:

Выполнение одной транзакции: Пользователи могут вносить средства в несколько хранилищ через цепи с одной подписью, при этом мосты и обмены обрабатываются автоматически

Логика маршрутизации: Сочетание проверки в цепочке (доказательства Merkle) и вычислений вне цепочки для оптимального выбора маршрута

Компромиссы по задержке/стоимости: Система группирует транзакции, чтобы минимизировать газовые расходы, но вводит кросс-цепочную задержку (минуты до часов в зависимости от AMB)

Протокол в настоящее время акцентирует внимание на маршрутизации, ориентированной на Ethereum, с 89% TVL на основной сети Ethereum, что предполагает либо стратегическую концентрацию, либо ограничения ликвидности на других цепях.

5. Экономика протокола и структура стимулов

Пробелы в экономической модели: Критические детали остаются нераскрытыми перед запуском токена 10 февраля:

Структура сборов: SuperVaults поддерживают настраиваемые сборы за управление и производительность, установленные стратегами, но процентные ставки на уровне протокола не раскрыты

$UP Утилита токена (предполагается):

Управление: Стейкинг $UP для прав голоса по параметрам хранилища и весам SuperAsset

Стимулы: Награждение участия пользователей и расширения экосистемы

Сборы протокола: Потенциальное распределение для стейкеров Whales Market

Система баллов: Программа «Активные баллы» распределяет 2.5M $UP за эпоху пропорционально пользователям, создавая начальную динамику спроса X

Распределение токенов: Анализ в цепочке показывает:

~39.2% в кошельке фонда (0x0027eea9e867845182c407d51adcae77fb906ce2)

15% в контракте (0x722ff7c0665f4b1823c9c4cfcdf73a43de5865bd)

Множественные распределения по 0.7% вероятно для команды/экосистемного вестинга

Проблемы устойчивости: Сильная зависимость от пунктов стимулов до запуска; долгосрочная жизнеспособность зависит от фактического генерирования сборов по сравнению с компрессией доходности.

6. Управление, безопасность и анализ рисков

Структура управления

Текущая структура кажется основанной на фонде перед децентрализацией

$UP токен предназначен для управления параметрами хранилища и экономической конфигурацией

Обновляемость: Основные контракты не подлежат обновлению, периферийные могут иметь пути обновления

Анализ рисковой поверхности

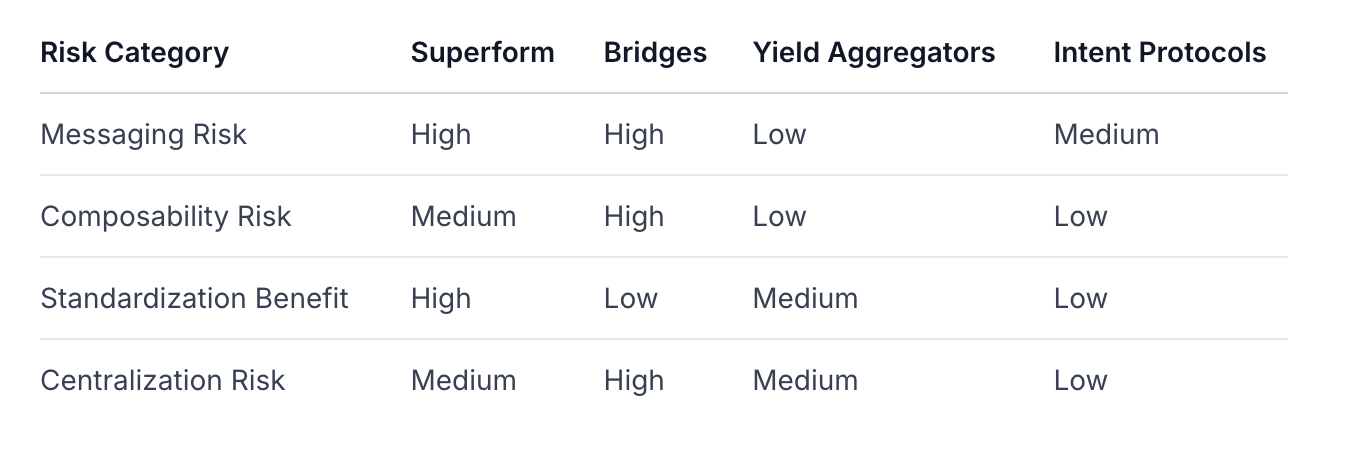

Риск кросс-цепочного сообщения: Высокий - несмотря на двойную валидацию AMB, зависимость от внешних протоколов сообщений создает системный риск. Конкретные партнеры AMB не раскрыты, что затрудняет правильную оценку рисков.

Риск стратегии хранилища: Средний - стандартизация ERC-4626 снижает риск интеграции, но стратегии хранилищ различаются по профилю риска

Риск принятия ERC-4626: Низкий-Средний - Стандарт широко принят, но реализации, специфичные для протокола, могут иметь пограничные случаи

Риск фрагментации ликвидности: Высокий - 89% концентрации TVL на Ethereum противоречит нарративу о многосетевой системе и создает риск централизации

Сравнительная оценка рисков:

7. Сигналы принятия и потенциал экосистемы

Текущая адаптация: $61.5M TVL с сильным доминированием Ethereum предполагает, что ранние пользователи в основном являются пользователями, нативными для Ethereum, ищущими кросс-цепочечные возможности доходности

Активность разработчиков: Активные репозитории GitHub с недавними коммитами к v2-core и v2-periphery (29 января 2026 года), что указывает на продолжающуюся разработку GitHub

Интеграция экосистемы: Партнерства с Pendle Finance для токенизации доходов и Morpho для стратегий кредитования показывают акцент на интеграции DeFi X

Запуск мобильного приложения: Недавний релиз iOS в США/Канаде предполагает стратегию, ориентированную на потребителей X

Целевые сегменты пользователей: Вероятно, захват (1) китов Ethereum, ищущих кросс-цепочную доходность, (2) активных пользователей DeFi, желающих упростить кросс-цепочное выполнение, и (3) институциональных пользователей, ищущих стандартизированный доступ к доходности

8. Стратегическая траектория и соответствие рынку

Совпадение проблем: Superform эффективно решает три структурные проблемы:

Фрагментированные возможности доходности на цепях EVM

Сопротивление пользователей при кросс-цепочечном развертывании капитала

Отсутствие стандартизации в активах, приносящих доход

Ключевые вехи (перспектива 12-24 месяца):

Расширение за пределы текущих 6 поддерживаемых цепей

Увеличение диверсификации TVL за пределами Ethereum

Интеграции продуктов для институциональных пользователей (например, управление казначейством)

Децентрализация управления и валидации

Стратегические уязвимости:

Конкуренция со стороны систем, основанных на намерениях (например, Anoma, SUAVE)

Решения доходности, ориентированные на мосты, улучшающие пользовательский опыт

Ограничения ERC-4626 в представлении сложных стратегий

9. Окончательная оценка инвестиций

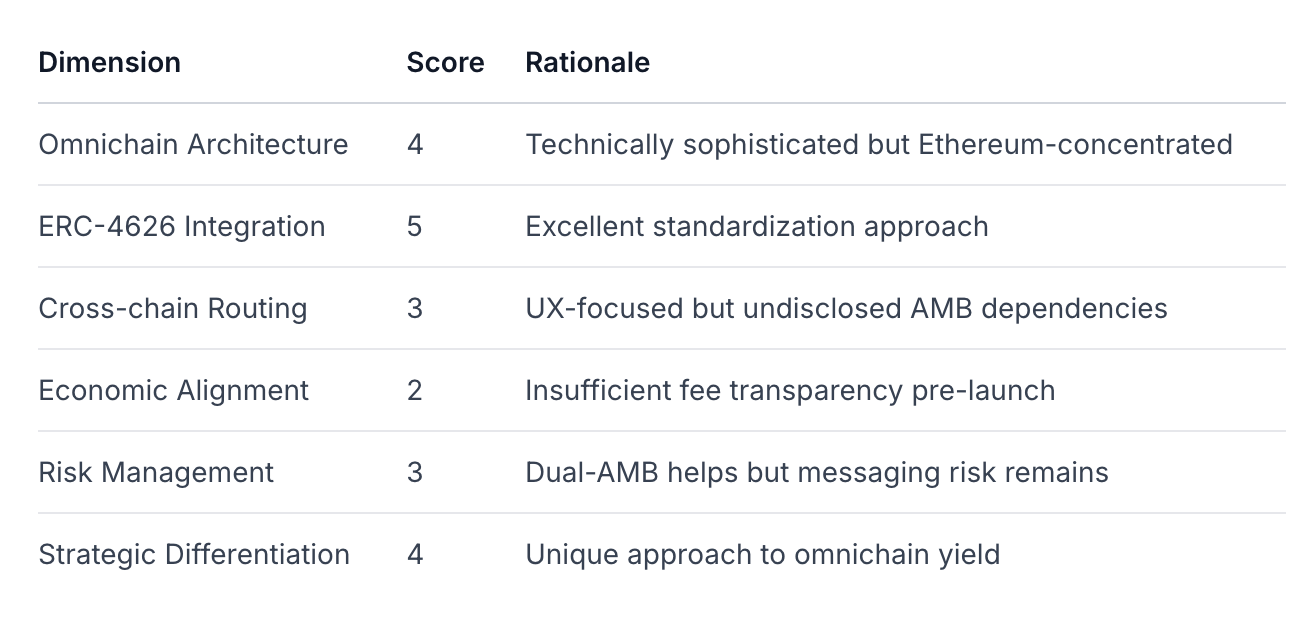

Оценка (по шкале 1-5):

Общая оценка: 3.5/5

Вердикт: Наблюдать с осторожностью

Superform демонстрирует техническую сложность в абстракции доходности многосетевой системы и добилась значительного раннего успеха с $61.5M TVL. Подход, ориентированный на ERC-4626, предоставляет реальные преимущества стандартизации, а поддержка инвесторов Tier-1 подтверждает основную тезу.

Тем не менее, протокол требует значительного дью-дилижанса перед принятием инвестиционного решения:

Непрозрачность до запуска: Критические экономические детали (структуры сборов, токеномика, партнеры AMB) остаются нераскрытыми за несколько дней до запуска токена

Риск концентрации: 89% концентрации TVL на Ethereum противоречит нарративу о многосетевой системе

Риск сообщения: Нераскрытые зависимости AMB препятствуют правильной оценке рисков

Экономическая устойчивость: Рост, основанный на баллах, может не привести к устойчивому генерированию сборов

Рекомендация: Фонды Tier-1 должны внимательно следить за запуском токена 10 февраля и последующими экономическими раскрытиями. Архитектурная основа многообещающая, но готовность к инвестициям требует прозрачности в экономической модели, раскрытия партнерств и доказательства многоцепочной адаптации за пределами текущей концентрации на Ethereum.

Протокол представляет собой надежную попытку решить проблему фрагментации доходности в многосетевой системе, но требует дальнейшего снижения рисков перед институциональным распределением.

Ограничения отчета: Этот анализ ограничен доступностью информации до запуска. Критические детали касательно структуры сборов, точной токеномики, партнерств AMB и графиков вестинга не были публично раскрыты на 8 февраля 2026 года. Раскрытия после запуска могут значительно изменить оценку рисков и рекомендации по инвестициям.