Настает момент в каждой финансовой эволюции, когда дебаты уступают место поведению. Люди перестают спрашивать, будет ли что-то работать, и вместо этого начинают полагаться на это, как будто это всегда так было. Интернет испытал этот момент, когда электронная почта заменила письма. Мобильные телефоны испытали это, когда сообщения заменили звонки. Цифровые платежи испытывают это прямо сейчас со стейблкоинами.

На протяжении многих лет стейблкоины находились в странном промежуточном состоянии. Они были полезными, даже мощными, но все еще описывались как экспериментальные. Трейдеры использовали их для парковки волатильности. Биржи использовали их как котировочные активы. Пользователи из разных стран тихо обнаружили, что они были быстрее, чем банки. Тем не менее, учреждения все еще колебались. Регуляторы наблюдали издалека. Инфраструктура оставалась фрагментированной. Система работала, но еще не казалась неизбежной.

Этот тон изменился.

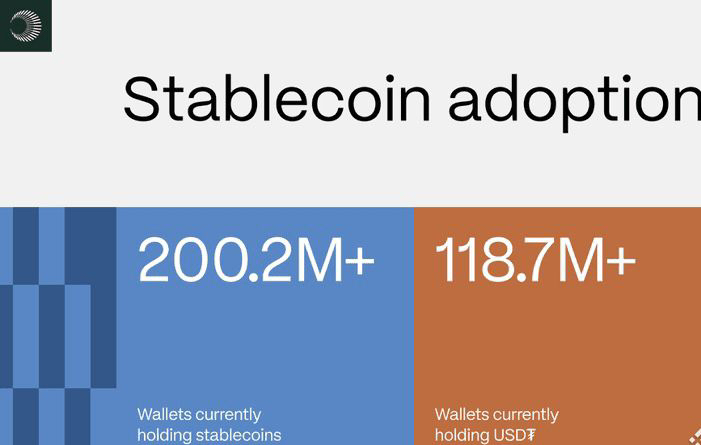

Когда предложение превышает триста миллиардов долларов, когда объемы месячных переводов поднимаются до триллионов, и когда десятки миллионов людей держат цифровые доллары или цифровые евро так же естественно, как они держат остатки в банковском приложении, нарратив меняется. Стейблкоины больше не пытаются доказать свою состоятельность. Они уже функционируют как деньги.

И как только что-то становится деньгами в большом масштабе, возникает более глубокий вопрос. Где оно останавливается?

Деньги не могут вечно плавать между приложениями. В конечном итоге они требуют надежного основания. Им нужны рельсы, которые нейтральны, предсказуемы и способны работать под контролем реальных экономических систем. Им нужна инфраструктура, которая не паникует под нагрузкой и не меняет своего характера в зависимости от того, кто ее использует. Поэтому разговор смещается от театра инноваций к реальности расчетов.

Это момент, когда Плазма начинает иметь значение.

Плазма не приходит с новыми идеями. Она не обещает переосмыслить определение ценности. Вместо этого она сосредотачивается на более спокойной амбиции — стать местом, где цифровые деньги ведут себя нормально. Это звучит просто, но является одной из самых сложных задач в современном крипто. Надежность менее заметна, чем эксперименты, но она бесконечно важнее.

Учтите, что происходит за пределами пузыря отрасли. Платежные компании больше не погружают пальцы в воду. Они вкладывают капитал. Сделки на миллиарды заключаются для обеспечения возможностей стейблкоинов. Банки выпускают токенизированные обязательства. Сети переводов интегрируют блокчейн-рельсы за знакомыми интерфейсами. То, что им нужно, это не хайп. Им нужны среды расчетов, где риск можно понять до начала транзакций.

Если процессор обрабатывает зарплату для тысяч работников, он не может задаваться вопросом, будет ли финализация колебаться сегодня. Если компания по переводу денег обрабатывает доход мигрантов, она не может рисковать из-за перегрузки или непредсказуемых сборов. Если регулируемый эмитент выпускает цифровую валюту, он должен знать, что транспорт не изменит его юридические или операционные свойства.

Инфраструктура становится приемлемой, когда она исчезает в ожиданиях.

Философия дизайна Плазмы соответствует этому требованию. Цель не в том, чтобы привлечь внимание. Цель — убрать причины для внимания с самого начала. Когда перевод проходит мгновенно и стоит фактически ничего, пользователи прекращают рассказывать о событии. Они просто продолжают свою деятельность. Со временем отсутствие драмы становится доверием.

Более того, масштаб, который мы обсуждаем, не теоретический. Сотни миллионов кошельков уже взаимодействуют со стабильной ценностью. Количество транзакций сопоставимо с давно существующими глобальными платежными коридорами. В некоторых регионах цифровые доллары перемещаются быстрее между телефонами, чем местные банковские переводы. Таким образом, следующая фаза роста не будет связана с убеждением людей попробовать стейблкоины. Она будет зависеть от поддержки нагрузки людей, которые уже на них полагаются.

Зависимость меняет все.

Когда существует зависимость, отключения недопустимы. Переменность становится дорогой. Фрагментация препятствует интеграции. Следовательно, сети, которые хотят поддерживать серьезные финансовые движения, должны начать вести себя как государственные коммунальные услуги. Они должны предоставлять единые условия независимо от эмитента, географии или рыночного настроения.

Плазма принимает на себя эту роль.

Вместо того чтобы связывать ценность со сложными средами исполнения, она предлагает путь, где активы сохраняют свою идентичность, наследуя гарантии целостности расчетов на уровне Ethereum. Это разделение тонкое, но глубокое. Железная дорога отвечает за движение. Эмитент остается ответственным за экономику. Отказываясь смешивать эти ответственности, Плазма снижает возможность коррелированного сбоя.

История поддерживает эту архитектуру. Традиционные финансы отделяли клиринговые дома от банков, платежные сети от торговцев и системы сообщений от поставщиков ликвидности по причине. Независимость создала устойчивость. Цифровые финансы заново открывают тот же урок, только на этот раз закодированный в программном обеспечении.

Более того, нейтралитет поощряет агрегацию.

Когда несколько эмитентов разделяют одно и то же поведение при расчетах, ликвидность не распадается. Маркет-мейкеры могут работать с последовательными предположениями. Приложения могут разрабатывать один раз, а не адаптироваться под каждый актив. Предприятия могут строить рабочие процессы, которые выдерживают расширение. Вместо многих хрупких маршрутов образуется один надежный коридор.

Этот коридор — место, где обитает масштаб.

Еще один аспект, который часто упускается из виду, это психологическая стоимость. Пользователи редко это артикулируют, но это формирует принятие больше, чем сырые сборы. Если людям постоянно приходится оценивать, будет ли цепь вести себя сегодня, трение сохраняется даже когда транзакции дешевы. Предсказуемость, с другой стороны, позволяет умственной загрузке перемещаться в другое место. Бизнесы сосредотачиваются на клиентах. Разработчики сосредотачиваются на продуктах. Команды по соблюдению норм сосредотачиваются на управлении.

Хорошая инфраструктура освобождает внимание.

Регуляторная позиция Плазмы укрепляет это направление. Лицензирование, географическая экспансия и подготовка к европейским рамкам — не маркетинговые упражнения. Это сигналы для институтов, которые принесут следующую волну объемов. Когда входные и выходные ворота интегрируются прямо в среду, ценность перестает входить с краев и начинает циркулировать внутри.

На этом этапе сеть больше не находится рядом с финансами. Она становится финансами.

Важно, что эта трансформация вряд ли вызовет фейерверки. Масштабные изменения в инфраструктуре редко это делают. Они проявляются через тихую замену. В один день услуга работает на устаревших путях. На следующий день она работает где-то еще, и немногие пользователи это замечают. Однако под этим тонким переходом лежит совершенно новая архитектура доверия.

Я верю, что мы приближаемся к такому моменту.

Стейблкоины уже доказали свою востребованность. Осталось консолидировать расчеты. Экосистема будет стремиться к средам, которые минимизируют операционную тревогу, одновременно максимизируя совместимость. Она будет вознаграждать рельсы, которые ведут себя последовательно во время бычьих рынков, медвежьих рынков и регуляторных циклов.

Плазма позиционирует себя именно в этом направлении. Она строит непрерывность, а не спектакль. А непрерывность — это то, что требуют устойчивые системы.

Заключительные мысли

Когда историки будут оглядываться на этот период, они могут не описывать его как эпоху, когда стейблкоины стали легитимными. Эта часть уже решена цифрами. Вместо этого они могут описать его как эпоху, когда деньги выбрали свою инфраструктуру. Победители не обязательно будут самыми громкими новаторами, а платформами, которые предоставили невидимую надежность.

С моей точки зрения, Плазма понимает эту ответственность. Сосредоточившись на нейтралитете, предсказуемых расчетах и готовности институтов, она готовится к тому, чтобы принимать потоки, которые выходят далеко за пределы сегодняшних крипто-нарративов. Если цифровые финансы действительно станут мейнстримом, они будут полагаться на рельсы, которые кажутся обычными, даже если они революционные.

И самые мощные системы в истории всегда были теми, о которых люди забывают.