Когда Сэм Банкман-Фрид говорит, что FTX «никогда не был банкротом» и что юристы подали «фальшивый» иск о банкротстве, чтобы забрать его деньги, это сразу же привлекает внимание. Не потому что это новое утверждение — а потому что это заставляет нас пересмотреть то, что мы знаем.

Это не просто о том, как СБФ защищает себя.

Речь идет о том, чтобы понять, как работает банкротство, как корпоративный контроль меняется в кризисных ситуациях и как нарративы переписываются после того, как это произошло.

Будь то правда или нет, это имеет серьезную образовательную ценность для всех, кто работает на рынках, в стартапах или в крипто.

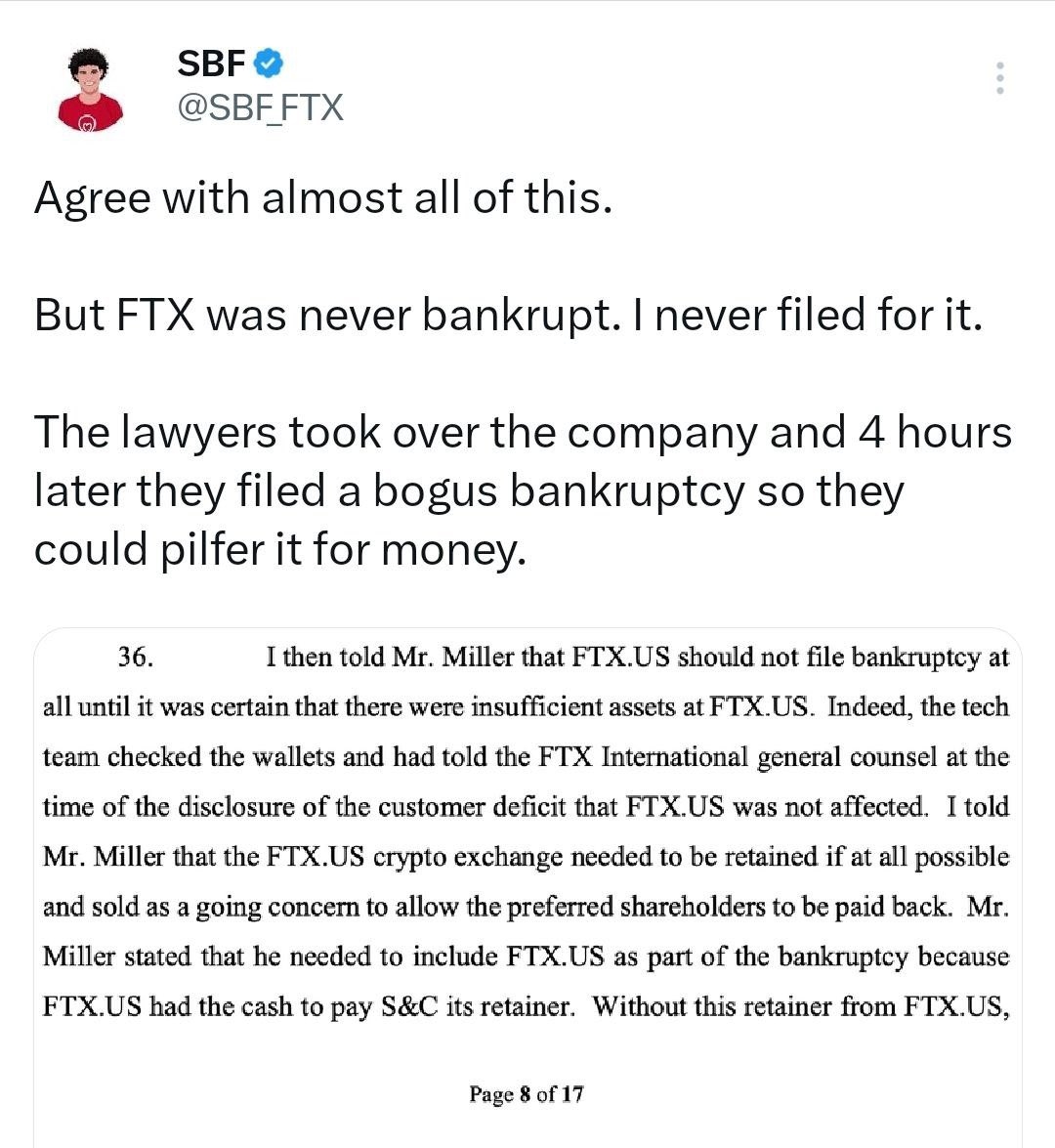

Аргумент SBF в основном заключается в следующем: FTX, по его словам, все еще имела активы, все еще имела функционирующий бизнес и все еще имела путь к восстановлению. Крах, по его мнению, не был неплатежеспособностью — это был кризис ликвидности, усугубленный паникой, выводами и тем, что он называет ненужным подачей заявления о банкротстве.

Он утверждает, что как только юристы по делам о банкротстве взяли под контроль компанию, она была заморожена, стоимость была уничтожена, а активы были истощены через сборы и реструктуризацию — а не сохранены.

Это серьезное обвинение, и оно ставит ключевую разницу, которую большинство людей не понимает полностью.

Неплатежеспособность против нехватки ликвидности Критический урок

Компания может потерпеть неудачу двумя очень разными способами.

Неплатежеспособность означает, что обязательства превышают активы.

Нехватка ликвидности означает, что активы существуют, но не могут быть быстро доступны для выполнения обязательств.

SBF утверждает, что FTX была второй, а не первой.

Это различие имеет значение, потому что закон о банкротстве не требует абсолютной неплатежеспособности. Если компания не может выполнять свои обязательства по мере их наступления — особенно во время паники — банкротство может быть законно инициировано. В традиционных финансах многие фирмы рухнули таким образом. Банки, фонды и биржи могут выглядеть здоровыми на бумаге, но все равно могут рухнуть, если доверие исчезает.

Это первый образовательный вывод: рынки не ждут бухгалтерской ясности. Они реагируют на доверие.

Вот часть, которую большинство людей упускает. Как только подается заявление о банкротстве, контроль переходит от основателей к назначенным судом администраторам. Операции замедляются или останавливаются. Активы замораживаются. Каждое решение становится юридическим, а не стратегическим.

Цель меняется с спасения бизнеса на максимизацию возмещений в соответствии с законом. Это часто означает медленную продажу активов, приоритизирование юридического процесса перед скоростью и накопление огромных профессиональных сборов. С точки зрения SBF, именно здесь была уничтожена стоимость. С точки зрения суда, именно так обеспечивается справедливость.

Ни одна из точек зрения не является иррациональной — они просто служат разным стимулам.

Даже если у FTX были активы, это не автоматически освобождает руководство от ответственности. Главный вопрос никогда не заключался в том, имела ли FTX активы где-то. Реальные вопросы заключаются в том, были ли средства клиентов сегрегированы, были ли обязательства точно раскрыты, контролировался ли риск или скрывался, и могли ли быть выполнены выводы без обмана.

Банкротство часто раскрывает структуру, а не только балансовые отчеты. FTX не рухнула из-за одного плохого дня. Она рухнула, потому что доверие испарилось мгновенно — и доверие испаряется быстрее всего, когда отсутствует прозрачность.

Это второй урок: в финансах непрозрачность — это рычаг — пока она не превращается в оружие против вас.

Назвав банкротство «фальшивым» и обвинив юристов в истощении стоимости, это соответствует распространенной нарративу после краха. Это наблюдается в корпоративных неудачах, крахах хедж-фондов и распадах стартапов. Основатели часто верят, что могли бы исправить ситуацию, если бы им дали время. Юристы считают, что время увеличивает ущерб.

Оба могут быть частично правы. Но суды почти всегда принимают сторону процесса, а не обещаний — особенно когда речь идет о миллиардах средств клиентов. Это не личное. Это управление институциональными рисками.

Эта ситуация подчеркивает нечто критическое для будущего криптовалют. Централизованные платформы живут и умирают благодаря управлению, а не технологии. FTX не потерпела неудачу, потому что блокчейны сломались. Она потерпела неудачу, потому что централизованное управление столкнулось с непрозрачным риском.

И когда централизованные фирмы терпят неудачу, они попадают под традиционные юридические системы — а не идеалы криптовалют. Судебные органы по делам о банкротстве принимают решения. Юристы заменяют основателей. Время уничтожает опции. Криптовалюта не избегает старых правил только потому, что активы цифровые.

Даже если FTX теоретически сможет восстановить стоимость со временем, банкротство — это не только вопрос чистой стоимости — это вопрос доверия, доступа и контроля. Как только клиенты не могут вывести средства, контрагенты перестают вам доверять, а информация становится неясной, рынок уже вынес решение.

Вот когда банкротство становится неизбежным — не как наказание, а как сдерживание.

Самая жесткая правда, которую эта претензия раскрывает, проста: компании не разрушаются, когда активы исчезают. Они разрушаются, когда доверие исчезает. Банкротство редко является причиной разрушения. Обычно это формальное признание того, что разрушение уже произошло.

Имеет ли значение, была ли FTX технически платежеспособной в какой-то момент, гораздо меньше, чем эта реальность. Как только доверие исчезло, бизнес уже был завершен.

Для строителей, инвесторов и пользователей урок прост, но жесток.

Прозрачность побеждает сложность.

Ликвидность побеждает оценку.

Доверие побеждает всё.

И как только доверие нарушается, ни один баланс — реальный или мнимый — не сможет вас спасти.