Введение:

После резкого восстановления цены биткойна с 60,000 до 70,000 долларов за 24 часа, кажется, что он восстановил свои позиции. Однако основная логика показывает, что это не связано с устойчивым спросом на спот, а вызвано вынужденной ребалансировкой и давлением на шортистов, вызванным восстановлением макроэкономического рынка. В этой статье глубоко анализируются причины "шокирующего колебания" в начале февраля 2026 года: от ожиданий сокращения ликвидности после назначения Трампа Кевина Уорша до давления на прибыль майнеров, достигнувших исторического минимума. Несмотря на то, что цена снова превысила 70,000 долларов, трейдеры по опционам ставят большие суммы на возможное вторичное снижение до 50,000-60,000 долларов в конце февраля, что раскрывает слабость настроений на рынке и сложные финансовые игры под "внешним видом резкого восстановления".

Биткойн за менее чем 24 часа подскочил с 60 000 до выше 70 000 долларов, стер прежнее резкое падение на 14%, которое проверило все "теории о дне".

Скорость этого разворота — однодневный рост на 12%, восстановление на 17% от внутридневного минимума — настолько резкая, что создает ощущение завершения после ликвидации. Однако механизмы, стоящие за восстановлением, рассказывают другую историю: это больше сочетание межактивной стабильности и принудительного ребалансирования позиций, а не крупного спроса на спот, движимого верой.

Тем временем, рынок производных по-прежнему переполнен защитными позициями на продажу, их ценообразование показывает, что 70 000 долларов могут быть только промежуточной остановкой, а не настоящим дном.

Волна ликвидаций сталкивается с макроэкономическим давлением

5 февраля рынок открылся около 73 100 долларов, но после краткосрочного роста упал до 62 600 долларов. Согласно данным CoinGlass, однодневное падение привело к ликвидации позиций на сумму около 1 миллиарда долларов.

Эта цифра сама по себе достаточно говорит о цепной реакции вынужденных продаж, но обстановка в целом гораздо хуже.

Данные CoinGlass показывают, что объем открытых позиций по фьючерсам на биткойн за последнюю неделю снизился с около 61 миллиард долларов до 49 миллиардов долларов, что означает, что рынок уже начал де-кредитование перед последним ударом.

Факторы, вызвавшие это, не являются самим криптовалютами. СМИ охарактеризовали эту распродажу как ухудшение рискового настроения, в основном вызванное распродажей акций технологических компаний и колебаниями цен на драгоценные металлы — серебро однажды упало на 18% до примерно 72,21 доллара, что потянуло за собой все связанные рисковые активы.

Исследование Deribit подтвердило этот эффект переполнения, указав на то, что настроение на производных рынках стало крайне пессимистичным: ставка финансирования отрицательная, структура подразумеваемой волатильности инвертирована, а 25-дельта риск-реверс (Risk-reversal skew) была снижена до примерно -13%.

Это типичное состояние "крайнего страха", в котором расклад позиций усиливает двусторонние ценовые колебания.

Политическая нарратив подливает масла в огонь. Согласно Reuters, рынок резко отреагировал на выбор президента Дональда Трампа Кевина Уорша на пост председателя ФРС, трейдеры интерпретировали это как сигнал о будущем сокращении баланса и ужесточении ликвидности.

Тем временем, майнеры сталкиваются с огромным давлением на прибыль. Согласно сообщениям TheMinerMag, хэш-цена (Hash price) упала ниже 32 долларов за PH/s, ожидается, что сложность сети будет снижена примерно на 13,37% в течение двух дней. Однако этот механизм облегчения еще не сработал до того, как цена упадет ниже уровня поддержки.

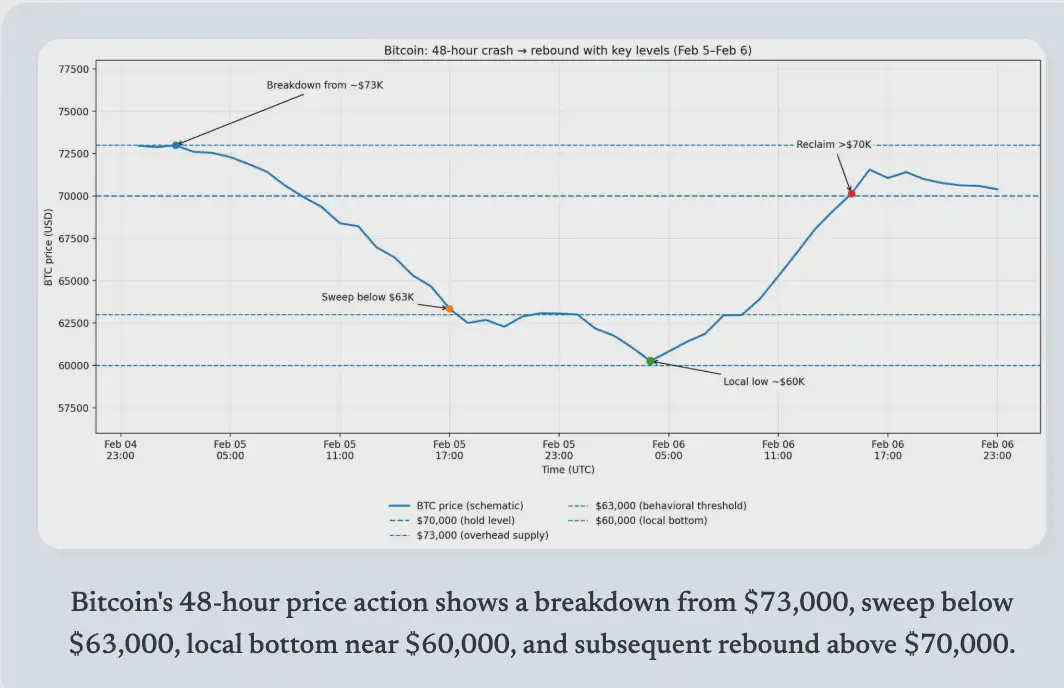

Динамика цен биткойна за 48 часов показала падение с 73 000 долларов, резкое снижение ниже 63 000 долларов, образование локального дна около 60 000 долларов, а затем восстановление выше 70 000 долларов.

Макроэкономический разворот и механизм сжатия

6 февраля открытие произошло по цене закрытия предыдущего дня, затем цена упала до дневного минимума около 60 000 долларов, после чего резко поднялась до 71 422 долларов. После трех попыток пробить этот уровень безуспешно, цена вернулась ниже 70 000 долларов.

Катализаторы не исходят изнутри криптоиндустрии, а происходят от резкой смены направления межактивных движений. Уолл-стрит показала сильные результаты: индекс S&P 500 вырос на 1,97%, индекс Nasdaq на 2,18%, индекс Dow Jones на 2,47%, а индекс полупроводников Филадельфии (SOX) подскочил на 5,7%.

Цены на металлы резко выросли, золото увеличилось на 3,9%, серебро на 8,6%, в то время как индекс доллара упал на 0,2%, что сигнализирует о смягчении финансовых условий.

Биткойн колебался вместе с этим изменением. Эта корреляция очень очевидна: когда акции технологических компаний стабилизируются, а металлы восстанавливаются, биткойн поднимается через общий риск.

Тем не менее, такая жестокость этого восстановления также отражает ситуацию с позицией производных. Почти -13% скew, отрицательные ставки финансирования и инвертированная структура волатильности создали условия — любое макроэкономическое улучшение может вызвать короткие покрытия (Short-covering) и принудительное перераспределение.

Это восстановление в основном вызвано событиями ликвидности и усугублено закрытием переполненных коротких позиций.

Тем не менее, опережающие сигналы все еще склоняются к медвежьему настроению. Данные Derive показывают, что в опционах с истечением 27 февраля большое количество открытых контрактов на продажу сосредоточено в диапазоне страйков от 60 000 до 50 000 долларов.

Шон Доусон из Derive сообщил Reuters, что спрос на защиту от падения "крайний". Это не анализ после события, а то, что трейдеры, даже после восстановления, продолжают явно хеджировать риски следующего падения.

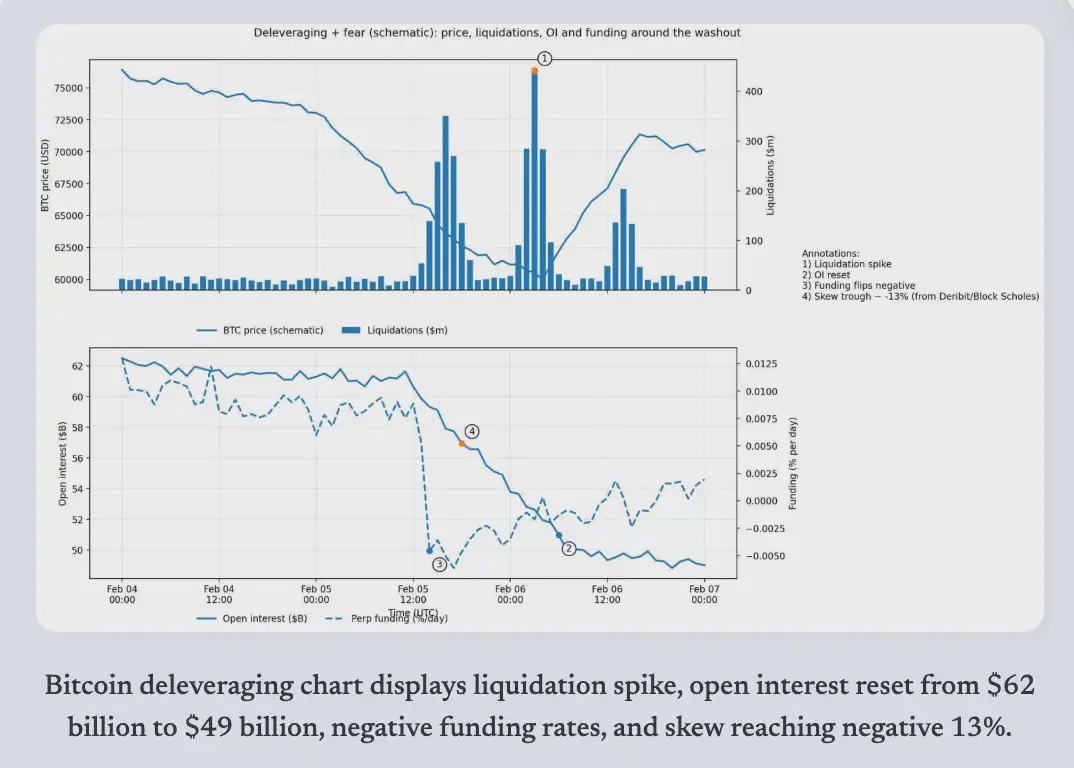

График де-кредитования биткойна показывает резкое увеличение ликвидаций, объем позиций снизился с 62 миллиардов долларов до 49 миллиардов долларов, отрицательные ставки финансирования и скew достигли -13%.

Сможет ли 70 000 долларов устоять? Аналитическая рамка

Логика удержания уровня в 70 000 долларов основывается на трех условиях.

Во-первых, макроэкономическое восстановление должно быть устойчивым, акции технологических компаний должны стабилизироваться, доходность казначейских облигаций и доллар не должны снова начать ужесточаться. Это восстановление является явным межактивным взаимодействием, если фондовый рынок снова начнет падать, биткойн не сможет остаться в стороне.

Во-вторых, кредитное плечо должно продолжать снижаться, и новые принудительные распродажи не должны возникать. Объем позиций уже значительно снизился, что уменьшило риск "вакуумного падения".

В-третьих, когда корректировка сложности вступит в силу, давление на майнеров должно быть существенно ослаблено. Если цена сможет стабилизироваться в пределах корректировочного окна, ожидается, что снижение сложности на 13,37% уменьшит предельное давление на продажу и позволит хэшрейту стабилизироваться.

Однако аргументы в пользу повторного слива также имеют три причины:

Во-первых, позиционирование по опционам все еще склоняется к медвежьему. В конце февраля наибольшее количество пут-опционов сосредоточено в диапазоне 60 000-50 000 долларов, что является опережающим сигналом, встроенным в подразумеваемую вероятность рынка, а не запоздалым настроением.

Во-вторых, сигналы производных все еще остаются слабыми. Крайний скew, недавние частые отрицательные ставки финансирования и инвертированная структура волатильности больше соответствуют характеристикам "отскока (Relief rally)" под давлением страха, а не развороту тренда.

В-третьих, данные о потоках ETF показывают продолжающийся отток. По состоянию на 5 февраля, месячный чистый отток биткойн ETF составил 690 миллионов долларов. Хотя данные за 6 февраля еще не опубликованы, существующая модель показывает, что институциональные распределители еще не перешли от "снижения рисков (De-risking)" к "возобновлению (Re-engagement)".

Сигнальная доска

Последние показания индикаторов / состояние (по состоянию на момент публикации) Подтверждение бычьего рынка (что нужно увидеть для изменения) Продолжение медвежьего рынка (на что следует обратить внимание) Источник Производные бессрочные контракты Ставка финансирования отрицательная (ниже 0%) — состояние "крайний медвежий" Ставка финансирования на основных платформах становится положительной и стабилизируется (не только импульс на 1-2 часа) Ставка финансирования продолжает оставаться отрицательной / колеблется в диапазоне цен → риск "подсечки" Опционы Риск 25D Риск-реверс (скew) Краткосрочный скew снижается до примерно -13% (рост спроса на продажу) Скew восстанавливается к 0 (снижение спроса на защиту) и стабилизируется Скew остается глубоко отрицательным (устойчивые защитные покупки) Кредитное плечо Фьючерсные позиции (OI) Де-кредитование / снижение OI (этап принудительной ликвидации); недавние отчеты показывают, что в течение 30 дней около 55 миллиардов долларов эквивалентных позиций вышли OI стабилизируется (без быстрого ребалансирования) и цена удерживается на 70KOI быстро накапливается в восстановлении → вероятность следующей волны ликвидации увеличивается Потоки капитала Спот BTC ETF Чистый поток Чистый отток: 4 февраля -544,9 миллионов долларов, 5 февраля -434,1 миллионов долларов Отток замедляется до нуля, затем переходит в небольшой приток Отток ускоряется (постоянные -400 миллионов до -500 миллионов долларов) → Риск повторной ликвидации Майнинг Хэш-цена + Корректировка сложности Хэш-цена < 32 долларов за PH/s (исторический минимум); ожидается снижение сложности на 13,37% Снижение сложности и стабилизация хэш-рейта (уменьшение давления на продажу со стороны майнеров) Хэш-цена продолжает падать / Хэш-рейт значительно снижается → Увеличение продаж со стороны майнеров/выход запасов

Истинное значение 70 000 долларов

Этот уровень цен сам по себе не имеет магии. Его важность заключается в том, что он находится выше кластера поглощения, определенного Glassnode, в диапазоне от 66 900 до 70 600 долларов.

Удержание уровня в 70 000 долларов означает, что этот кластер поглотил достаточное количество предложения, чтобы временно стабилизировать цену. Однако для этого необходимо не только техническое обеспечение, но и возвращение спроса на спот, закрытие хеджевых позиций по производным инструментам и стабилизация институциональных потоков.

Восстановление, начавшееся с 60 000 долларов, является реальным, но его состав имеет решающее значение. Если макроэкономические условия изменятся, межактивная стабильность также может развернуться.

Принудительное закрытие позиций создало механическое восстановление, которое не обязательно может перейти в устойчивую тенденцию. Трейдеры по опционам все еще отражают в ценообразовании значительную вероятность падения до 50 000-60 000 долларов в течение следующих трех недель.

Биткойн вернулся к 70 000 долларов, но в настоящее время консолидируется ниже этого уровня. Это предвещает период паузы перед следующим тестом, успех или неудача которого зависит от последовательного выполнения трех условий: поддержание макроэкономического риск-аппетита, замедление или обращение потока ETF, нормализация настроений на производных рынках.

Рынок показал резкий откат, но долгосрочные кривые и данные о потоках показывают, что трейдеры еще не начали ставить на его устойчивость. 70 000 долларов не является конечной точкой, это только базовая линия, определяющая победителей и проигравших следующего этапа спора.