Профессор Эмир Дж. Филлипс указывает на то, что "юридический приоритет и ликвидность в условиях кризиса" являются реальными факторами, определяющими, могут ли стэйблкоины существовать в долгосрочной перспективе. Эта идея смещает акцент с простого наличия полных резервов на то, могут ли эти резервы на самом деле быть доступны и надежно выкуплены, когда дела становятся трудными. Поскольку стэйблкоины теперь обрабатывают триллионы в транзакциях каждый месяц и становятся все более важной частью глобальных финансов, они продемонстрировали риски, аналогичные традиционным банковским проблемам.

Основные факторы силы стэйблкоинов

Юридический приоритет: это означает четкие юридические права для держателей на возврат их денег в полном объеме ($1 за $1) даже в плохих ситуациях. Без сильных юридических защит, таких как приоритетные требования на резервы, стейблкоины могут действовать как рискованные неофициальные депозиты, где люди сталкиваются с задержками или потерями. Регулирование, такое как закон GENIUS (американский закон, принятый в 2025 году для платежных стейблкоинов) и MiCA (правила криптовалют ЕС), усиливает это, требуя гарантированных выкупов, отделяя резервы и запрещая выплаты процентов, которые смешивают простые наличные с инвестициями. Например, если стейблкоин предлагает доходность, он начинает вести себя как рискованный продукт и может вызвать быстрые выводы в неопределенные времена.

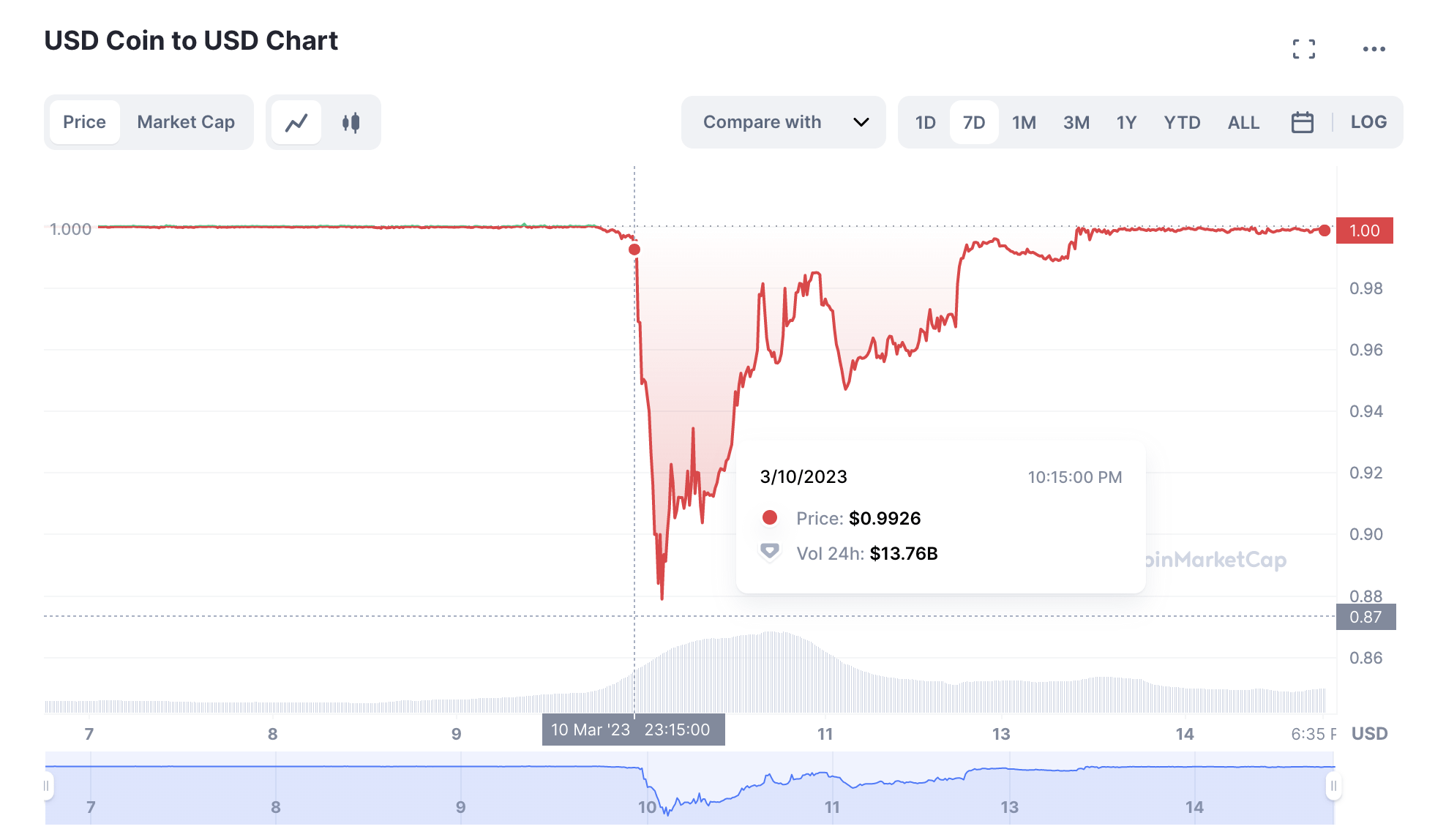

Ликвидность, когда это имеет значение больше всего: резервы должны быть реальными и легко превращаемыми в наличные быстро, даже если рынки замораживаются. Крах Silicon Valley Bank в 2023 году ясно это продемонстрировал – USDC от Circle временно потерял свою привязку, когда $3.3 миллиарда в резервах зависли в SVB, доказав, что банкротства или проблемы с платежной системой могут заблокировать выкупы. Регуляторы увидели в этом проблему с "доступом к выкупу", а не только с качеством резервов, поэтому сейчас внимание сосредоточено на хранении суперклассных, быстро ликвидных активов, таких как казначейские облигации или резервы центрального банка.

Что движет этим мышлением

Новые правила: закон GENIUS (принятый в 2025 году) усиливает правила США строгими требованиями к резервам, запретами на доходность, чтобы избежать обхода банковских правил, и проверками AML на трансакциях. MiCA в Европе четко классифицирует стейблкоины, устанавливает лимиты роста, если это необходимо для стабильности, гарантирует выкупы по номиналу и рассматривает быстрые расширения как потенциальный риск. Эти правила устраняют прошлые неопределенности, которые привели к сбоям, таким как TerraUSD в 2022 году.

Уроки из реальных событий: кроме SVB, крах криптовалюты в 2022 году выявил слабости в взаимосвязанных резервах (таких как коммерческие бумаги или банковские депозиты), которые не выдерживают давления. Эти проблемы вызвали реальные обвалы и потерю доверия, побудив регуляторов требовать доказанную ликвидность вместо обещаний.

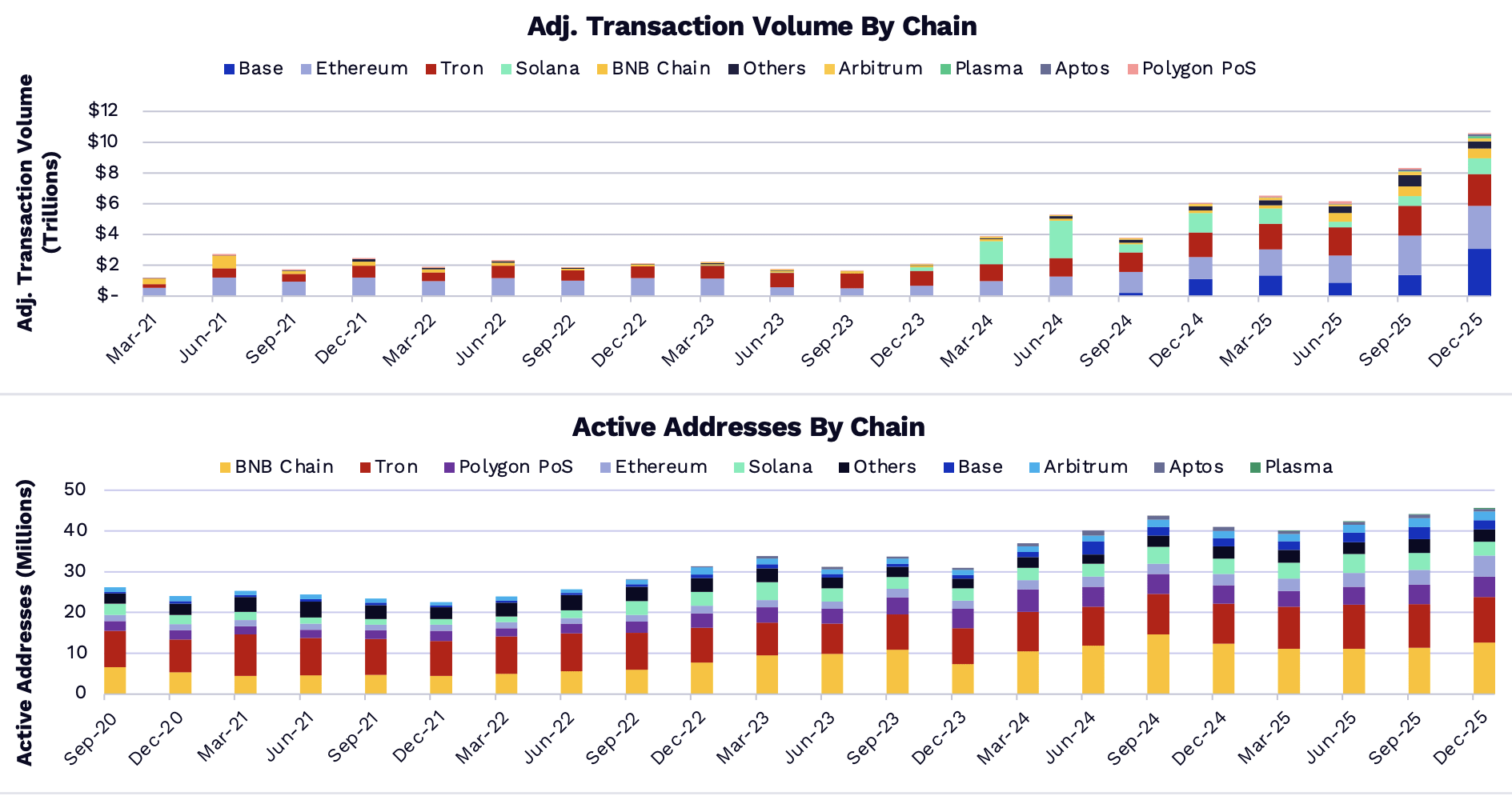

Риски быстрого роста: стейблкоины сейчас обрабатывают триллионы в ежемесячных транзакциях, вызывая опасения по поводу внезапных трансграничных сдвигов к "более безопасным" эмитентам, которые могут перегрузить системы. Это может создать риски распространения для традиционных финансов. Центральные банки, включая Европу и Италию, призывают к глобальной координации для управления неконтролируемым ростом.

В конце концов, профессор Филлипс видит рынок, разделяющимся на две части: стейблкоины высшего уровня, регулируемые и действующие как надежные "цифровые деньги" с сильной защитой, и более рискованные, которые могут предлагать доходность, но теряют в стоимости в стрессовые времена, как кредитные продукты. Это сочетает закон и технологии, чтобы гарантировать, что стейблкоины остаются стабильными не только в хорошие времена, но и в реальных кризисах – создавая более сильное будущее для цифровых денег.