СРОЧНО: Корпоративные банкротства в США и стресс потребителей только что достигли уровней кризиса, худших с 2008 года.

Всего за последние 3 недели 18 крупных компаний с обязательствами более 50 миллионов долларов подали заявление о банкротстве. На прошлой неделе только 9 крупных американских компаний обанкротились.

Это привело к тому, что 3-недельная средняя составила 6, что является самым быстрым темпом крупных банкротств с момента пандемии 2020 года. Чтобы понять это в перспективе, худший период в этом столетии был во время финансового кризиса 2009 года, когда 3-недельная средняя достигла 9.

Итак, мы находимся на пиковых уровнях кризиса.

Теперь взгляните на потребителей: стресс становится еще более очевидным.

Серьезные задолженности по кредитным картам выросли до 12,7% в четвертом квартале 2025 года, самый высокий уровень с 2011 года, когда экономика все еще справлялась с последствиями 2008 года.

С третьего квартала 2022 года серьезные задолженности увеличились на 5,1 процентного пункта, что является большим ростом по сравнению с тем, что наблюдалось в период 2008-2009 годов.

Это означает, что люди, отстающие по платежам, ускоряются, а не стабилизируются.

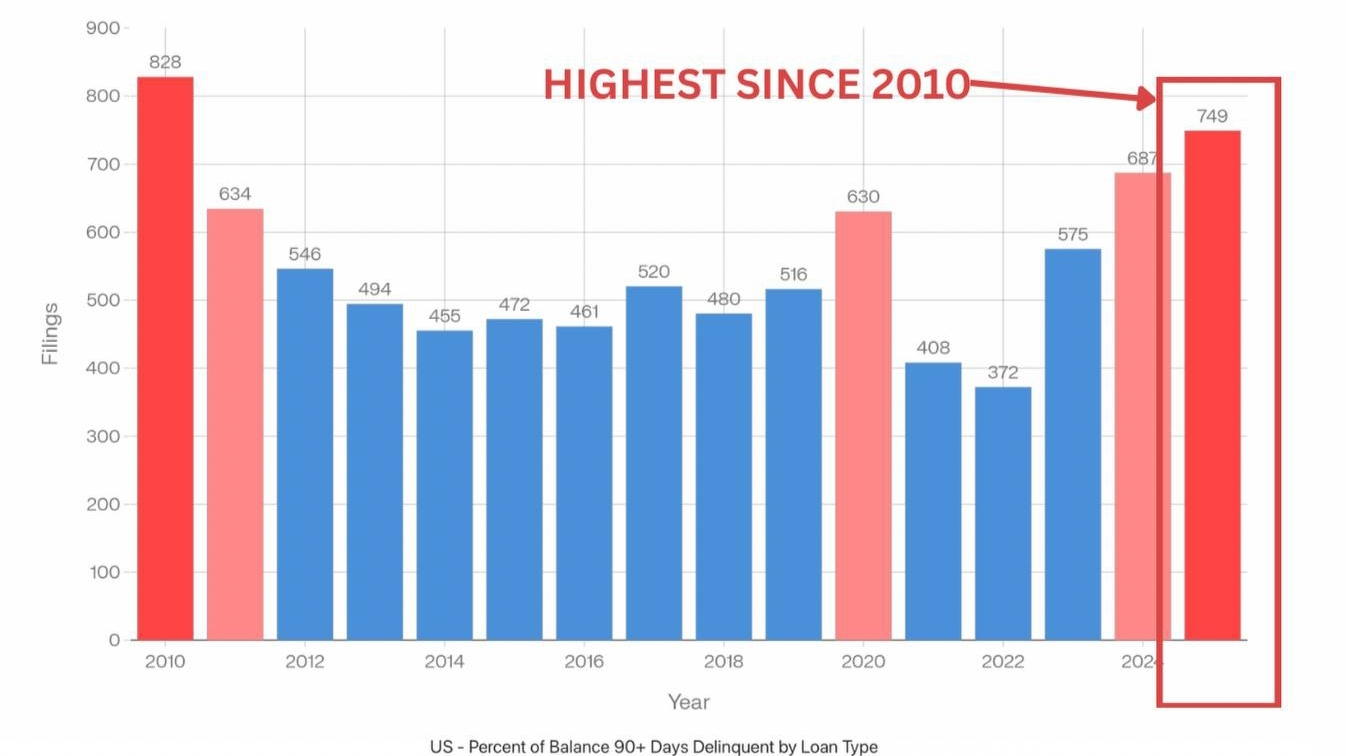

Стресс на поздней стадии также растет.

Баланс кредитных карт, переходящих в просрочку более 90 дней, составил 7,1%, что сейчас является третьим по величине уровнем с 2011 года.

Молодые потребители находятся под наибольшим давлением:

Возраст 18-29 лет наблюдает серьезные переходы по задолженности около 9,5%, а возраст 30–39 лет - около 8,6%, что значительно выше, чем у старших групп.

Молодые домохозяйства составляют большую долю произвольных расходов, так что это серьезно.

Домашний долг в США только что достиг нового рекорда в 18,8 триллиона долларов, увеличившись на 191 миллиард долларов только в четвертом квартале 2025 года. С января 2020 года домашний долг увеличился на 4,6 триллиона долларов.

Каждая основная категория теперь на рекордных уровнях:

Долг по ипотекам составляет 13,2 трлн долларов, долг по кредитным картам - 1,3 трлн долларов, автокредиты - 1,7 трлн долларов, а студенческие кредиты также составляют 1,7 трлн долларов.

Итак, вот что происходит одновременно:

- Компании становятся банкротами быстрее.

- Потребители всё чаще пропускают платежи.

- Просрочки растут резкими темпами.

- Балансы долгов уже на рекордах.

Эта комбинация обычно проявляется поздно в цикле, когда рост замедляется, но долг все еще высок.

Если банкротства продолжат расти, а потребители будут продолжать отставать, это окажет давление на рабочие места, расходы и кредитные рынки в будущем.

Вот тогда политики обычно вмешиваются.

Основные инструменты Федеральной резервной системы - это снижение ставок, поддержка ликвидности и, в конечном итоге, расширение баланса, если стресс распространится в финансовую систему.

Простыми словами: более дешевая заимствование, более легкий кредит и больше денег, поступающих в систему для стабилизации роста.

Но реакция политики обычно приходит после того, как ущерб начинает четко проявляться в данных.

Сейчас сигнал от банкротств, задолженностей и долгов указывает в одном направлении:

Финансовый стресс быстро растет, и окно для политической поддержки сужается.

#USNFPBlowout #CZAMAonBinanceSquare #TrumpCanadaTariffsOverturned #USTechFundFlows #USRetailSalesMissForecast