Почему этот рынок кажется враждебным и почему это важно

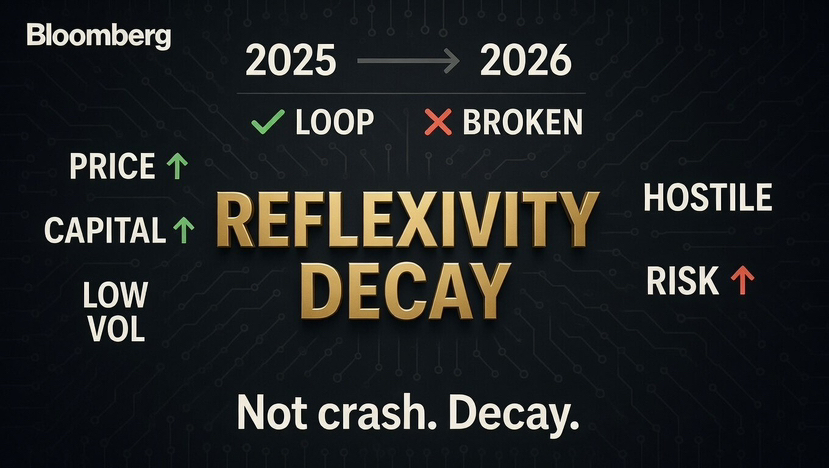

Фаза расширения 2025 года была не чисто направленной; она была рефлексивной.

Увеличение цен усилило нарративную уверенность, нарративная уверенность привлекла дополнительный капитал, а дополнительный капитал сжал волатильность, расширяя терпимость к кредитному плечу.

Этот обратный цикл поддерживался до тех пор, пока предельная эффективность не ухудшилась.

То, что мы наблюдаем в начале 2026 года, не является крахом тезиса! Это действительно распад рефлексивности.

Когда рефлексивность перестает работать

Рефлексивные рынки функционируют эффективно, когда потоки капитала превышают признание рисков.

В течение этой фазы подавление волатильности укрепляет уверенность в позиционировании. Кредитное плечо расширяется, потому что реализация вниз остается статистически мелкой.

Участники рынка ошибочно принимают избыток ликвидности за структурную устойчивость.

Однако рефлексивность содержит встроенную хрупкость.

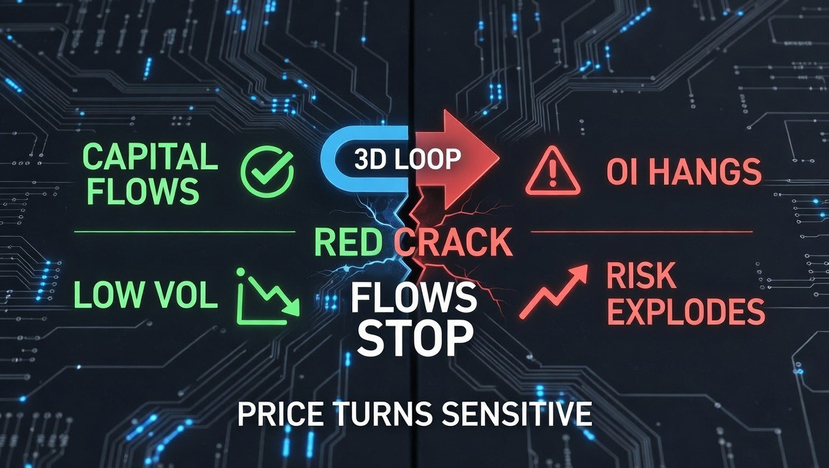

Как только приросты денежного потока достигают плато, инерция позиционирования остается, в то время как эластичность спроса снижается. Открытый интерес не сокращается немедленно, он сохраняется против ослабляющего спотового подтверждения.

Это расхождение вводит вогнутую нестабильность.

Чувствительность цены к предельному потоку заказов увеличивается нелинейно.

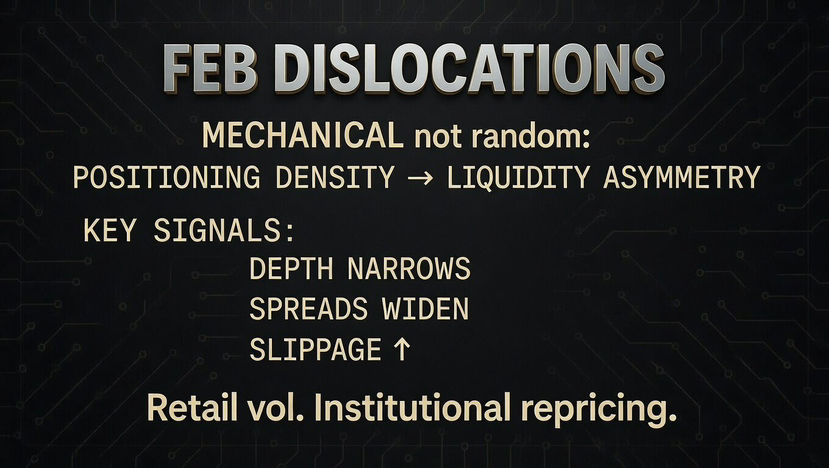

Почему февральские дислокации были механическими

Февральские дислокации не были аномалиями.

Это были механические последствия плотности позиционирования, сталкивающейся с асимметрией ликвидности.

В расширительных режимах ликвидность конкурентоспособна.

В переходных режимах ликвидность становится выборочной.

Глубина сужается рядом с точками перегиба.

Создатели рынка корректируют толерантность к риску.

Эффективность спреда снижается.

Скользящее увеличение.

Розничные участники интерпретируют это как волатильность.

Институциональные участники воспринимают это как структурную переоценку.

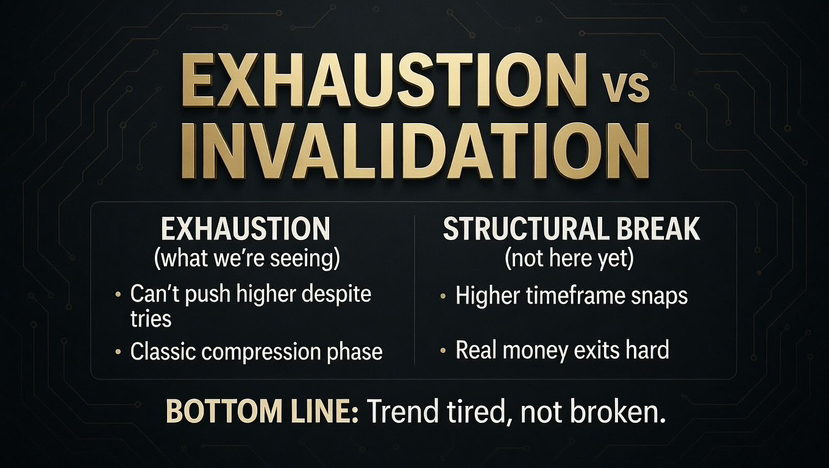

Исчерпание тренда против структурной недействительности

Существует критическое различие между исчерпанием тренда и структурной недействительностью.

Исчерпание тренда проявляется как неудача в расширении, несмотря на многократные попытки.

Структурная недействительность требует прорыва на более высоких временных рамках, сопровождаемого устойчивым бегством капитала.

Текущие условия отражают первое, а не второе.

Это характерно для режимов сжатия.

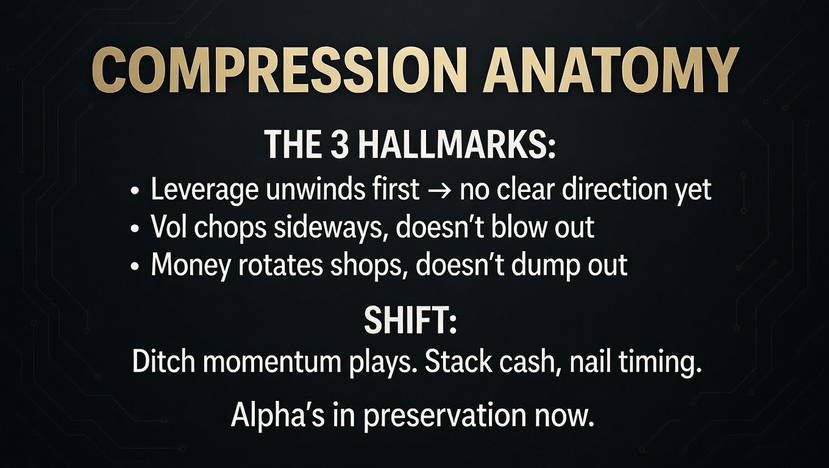

Анатомия режима сжатия

Режимы сжатия определяются тремя наблюдаемыми условиями:

Режимы сжатия определяются 3 из наблюдаемых УСЛОВИЙ:

• Нормализация кредитного плеча предшествует направленной ясности

• Волатильность фрагментируется, а не расширяется чисто

• Капитал вращается внутренне перед выходом системно

В этих условиях генерация альфа смещается от захвата момента к сохранению капитала и точности тайминга.

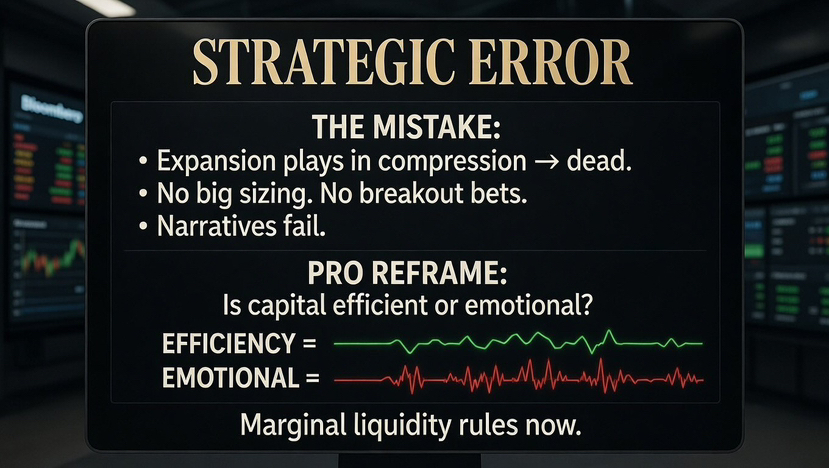

Стратегическая ошибка, которую совершают большинство участников

Основная ошибка заключается в применении тактики расширения к структуре сжатия.

Агрессивные размеры, ожидание прорыва и уверенность в нарративе показывают худшие результаты, когда предельная ликвидность становится условной.

Сложный участник переформулирует вопрос.

Не "Куда движется цена?"

Но "Становится ли предельный капитал более эффективным — или более эмоциональным?"

Эффективность подразумевает стабилизацию и выборочное накопление.

Эмоциональный поток подразумевает реактивную ликвидацию и краткосрочную дислокацию.

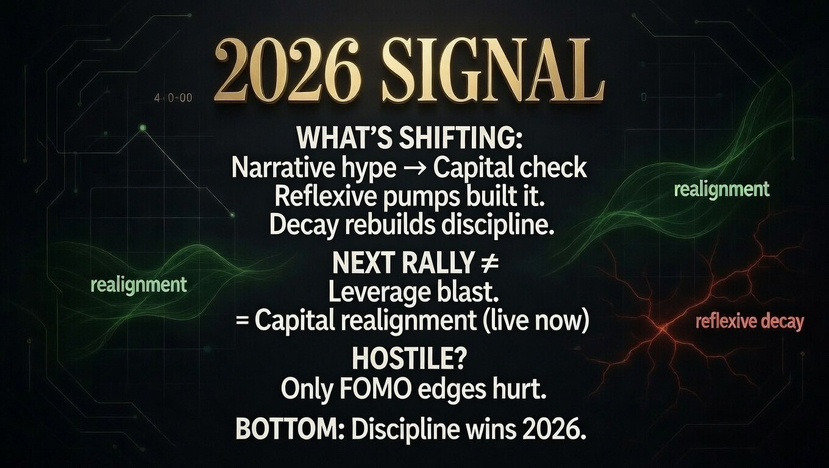

Что на самом деле сигнализирует 2026 год

2026 год, на данный момент, отражает рынок, переходящий от доминирования нарратива к скрупулезному анализу капитала.

Этот переход кажется враждебным только тем, чей перевес зависел от рефлексивного расширения.

Рефлексивность создала ралли.

Его распад восстанавливает дисциплину.

Следующее устойчивое расширение не возникнет из ускорения кредитного плеча.

Он возникнет из перераспределения капитала.

И этот процесс уже запущен.

#CZAMAonBinanceSquare #USNFPBlowout #TrumpCanadaTariffsOverturned