Вы когда-нибудь задумывались: почему мы работаем более продуктивно, используем более современные машины, но реальные зарплаты не могут позволить нам купить дом, как это было во времена наших отцов?

Ответ не в усилиях, а в "правилах игры", которые полностью изменились с 1971 года.

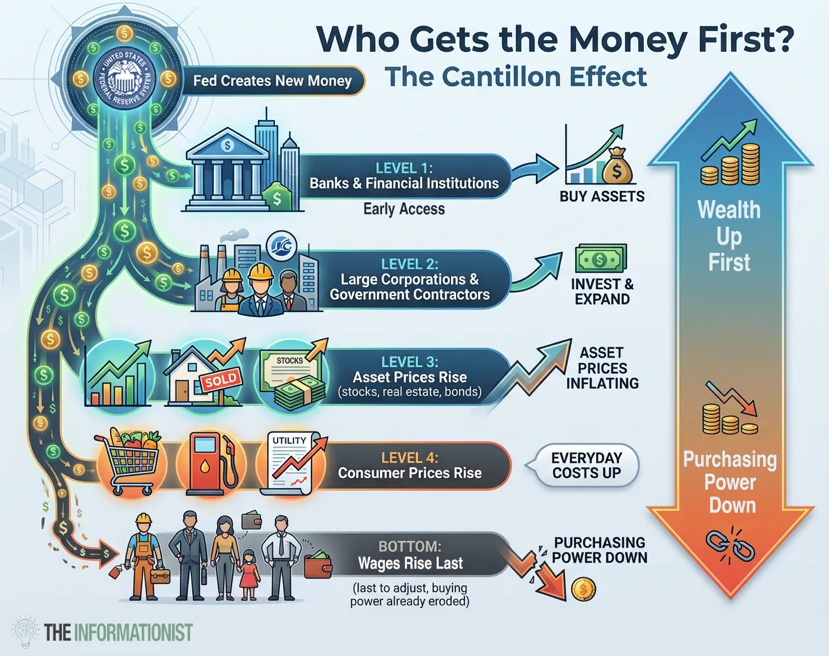

Ответ заключается в явлении, называемом эффектом Кантильона, названном в честь ирландско-французского экономиста XVIII века Ричарда Кантильона.

И когда это будет осознано, восприятие всего будет постепенно изменяться. Новые деньги не поступают в экономику, как дождь, который проникает к каждому человеку одновременно, когда он падает на крышу. Они поступают и уходят из конкретных точек. Как дождевик, который отталкивает дождь с крыши многоэтажного дома, задерживается в некоторых точках верхней части здания, иногда в мансардных квартирах, и оттуда течет в канализацию, прямо к специализированным резервуарам, оставшаяся вода течет по бокам здания и изгибается вдоль улиц.

Можно сказать, что когда доллар покинул золотой стандарт, деньги печатаются бесконечно. Но они не падают равномерно для всех одновременно.

• Группа близко к источнику денег (банки, крупные корпорации, финансовые учреждения): те, кто получает деньги первыми, тратят новые доллары до того, как цены будут скорректированы. Они покупают активы, и затем цены растут. В конце концов, их активы увеличиваются. ($BTC , золото, недвижимость) и поднимают цены.

• Группа вдали от источника денег (работники, сберегатели, пенсионеры с фиксированным доходом): получают деньги в последнюю очередь в виде зарплаты. Когда деньги доходят до них, цены уже выросли. В это время цены на жилье и продукты питания взлетели. Их покупательская способность уменьшилась. Вы всегда находитесь позади и должны платить больше.

Та же новая долларовая купюра. Но результаты совершенно противоположны. (И хотя это не единственный фактор, он очень важен.) Это помогает объяснить, почему производительность и зарплата расходятся после 1971 года.

Рабочие продолжают производить больше. Но выгоды от этой производительности идут к тем, кто владеет активами, а не к трудящимся. Новые деньги, созданные Федеральной резервной системой (ФРС), больше не связаны, что привело к росту цен на акции, стоимости недвижимости и облигационные портфели. Это делает богатых ещё богаче.

Тем временем реальная заработная плата (после корректировки на инфляцию) представляет собой застой. Средний доход рабочего может увеличиваться на бумаге, но они не могут покупать больше в жизни. Жилищные цены стали выше. Здравоохранение стало дороже. Образование стало дороже. И в конечном итоге все дорожает, включая страховку и продукты.

Фактическая производительность труда возросла, это факт. Но рост зарплат людей сильно отстает, почти как иллюзия.

📉 "Тихая утечка" в сберегательном счете

Наблюдая за политикой США, можно заметить, что федеральное правительство США в настоящее время несет долг более 38 триллионов долларов. Эта сумма составляет примерно 114,000 долларов на душу населения. Более 130% от ВВП. Только процентные выплаты превысили 1 триллион долларов в год, больше, чем расходы на оборону.

Все крупные экономики в истории, которые когда-либо оказывались в такой ситуации, в конечном итоге выбирали девальвацию валюты. Не потому, что они этого хотят, а потому, что это единственная дверь, которая не закрыта.

Федеральная резервная система (ФРС) подтвердит свою приверженность к стабильности цен. Они повысят процентные ставки и открыто осудят инфляцию. И когда произойдет следующий кризис (а это определенно произойдет), они напечатают еще тысячи миллиардов долларов. Они сделали это в 2008 году. Они сделали это в 2020 году. И они сделают это снова.

Это не заговор. Это структура стимулов. Эти лица, принимающие решения, не несут последствий. Они владеют активами. Они находятся на выгодной стороне эффекта Кантильона. Им будет хорошо, а вам - нет.

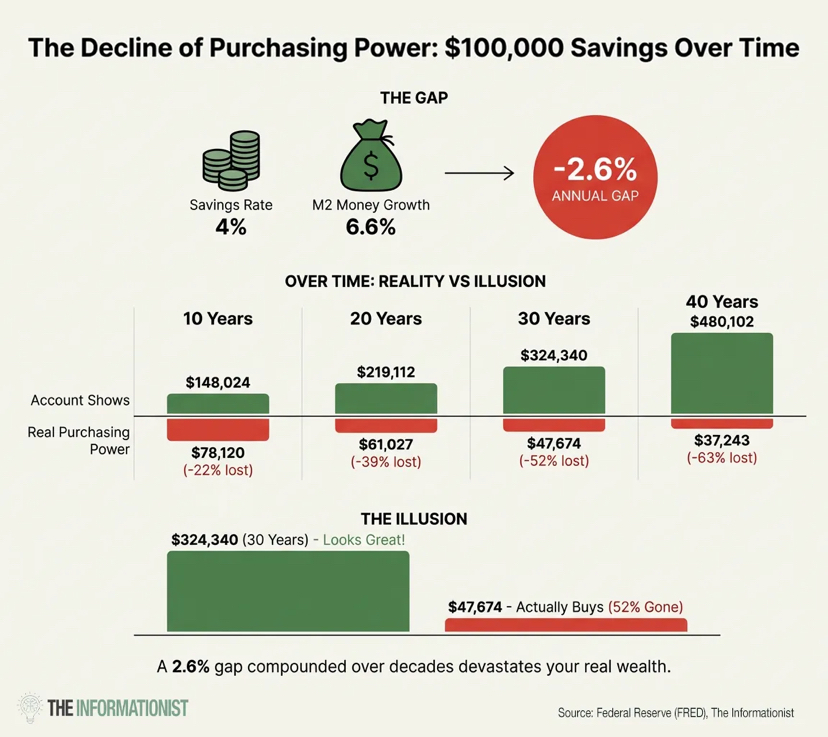

Если вы храните сбережения под 4% процентов, в то время как денежная масса (M2) увеличивается на 6.6% в год. На самом деле, вы теряете 2.6% стоимости ваших активов каждый год.

Они не исчезают внезапно и не отображаются в выписках. Они тихо, как утечка воды в подвале, вы не заметите, пока весь ваш финансовый дом не будет затоплен. Каждый год ваша зарплата покупает меньше жилья, меньше образовательных расходов, меньше медицинских расходов, меньше пенсионных сбережений. И это не совпадение. Это система, работающая именно как задумано.

💡Простой урок от богатых:

Богатые не становятся богатыми, зарабатывая больше денег. Они богаты, потому что ВЛАДЕЮТ теми вещами, которые увеличивают свою стоимость, когда стоимость денег уменьшается.

Это очевидная тайна, которую все видят. Богатые не сберегают наличные. Они сберегают в активах. Акции, недвижимость, бизнес, земля, золото. Все, что может поглощать новые деньги, а не быть разбавленным ими. Они не умнее вас. Они просто понимают правила игры лучше.

Когда Федеральная резервная система (ФРС) печатает больше денег, стоимость активов растет. Когда стоимость активов растет, владельцы становятся еще богаче. Когда владельцы богаче по сравнению с работниками, разрыв между богатыми и бедными расширяется.

Обсуждение:

Если считать, что 'наличные - это мусор', я постоянно подчеркиваю важность золота, Bitcoin и подготовки к тому, что произойдет.

В настоящее время цена на золото находится на рекордном уровне 4,500 долларов, а цена на серебро взлетела до фантастических 80 долларов за унцию. Центральные банки по всему миру накапливают золото с беспрецедентной скоростью за многие десятилетия.

Возможно, фондовый рынок корректируется на 20% в этом году и тянет за собой Bitcoin. Также возможно, что инфляция снова взлетит, и Федеральная резервная система (ФРС) изменит свою политику. Или может произойти мягкая посадка, и все будет постепенно расти.

Я не знаю наверняка, потому что краткосрочные прогнозы бесполезны. Но вот что я точно знаю.

Долги не исчезнут. Бюджетный дефицит не уменьшится. Динамика не изменится. Независимо от того, в этом году, в следующем или через пять лет, траектория останется прежней: создание большего количества денег, дальнейшее снижение стоимости валюты и передача богатства от сберегателей к владельцам становится все больше.

Поэтому я не пытаюсь угадать момент. Я выбираю правильную позицию.

Я владею золотом, потому что это был способ хранения ценности в течение 5,000 лет, и центральные банки покупают его в огромных количествах.

Я владею Bitcoin, потому что это первый дефицитный цифровой актив в истории, и на протяжении долгого времени он следил за расширением денежной массы почти идеально.

Я владею недвижимостью, потому что активы поглощают инфляцию и генерируют доход на фоне обесценивания доллара.

Я владею акциями, потому что компании корректируют цены на свои товары и услуги, когда деньги обесцениваются.

Уменьшится ли стоимость этих активов? Безусловно, да. Bitcoin может упасть на 40% завтра в результате распродажи из-за избегающего настроения. Золото и серебро могут, и очень вероятно, будут сильно колебаться. Недвижимость менее ликвидна. Ничто из этого не является прямой линией.

Цель не в том, чтобы поймать каждое движение. Цель состоит в том, чтобы занять правильную позицию для долгосрочной игры. Владеть теми вещами, которые выигрывают от обесценивания, а не разрушаются из-за него. Прекратите думать как сберегатель и начните думать как владелец. И это дисциплина, если вы хотите удерживать активы. Действия правительства повысят стоимость активов, а повышение зарплат - всего лишь иллюзия.

Я считаю, что именно так работает эта несправедливая система. Не нужно надеяться на справедливость в будущем, не нужно бояться.

Если эта статья поможет вам взглянуть на вещи под другим углом, поделитесь ею с тем, кто вам не безразличен. С другом, членом семьи, коллегой, который чувствует разочарование из-за того, что работает больше, но все равно отстает. Иногда самое ценное, что вы можете подарить кому-то, это прозорливость. $BTC $XAU