Вся сеть спекулирует о нападении на Иран, о ситуации с трендами активов, сегодня мы сделаем обратное: если США не нападут на Иран,

Будет ли золото падать?

Будут ли американские акции расти?

Будет ли биткойн отскакивать?

Будет ли нефть падать?

Этот вопрос на поверхности касается войны, но настоящий ответ на самом деле уже написан на графике.

Это не написано в новостях, а написано в: долгосрочной структуре золота, американских акций, биткойна и нефти.

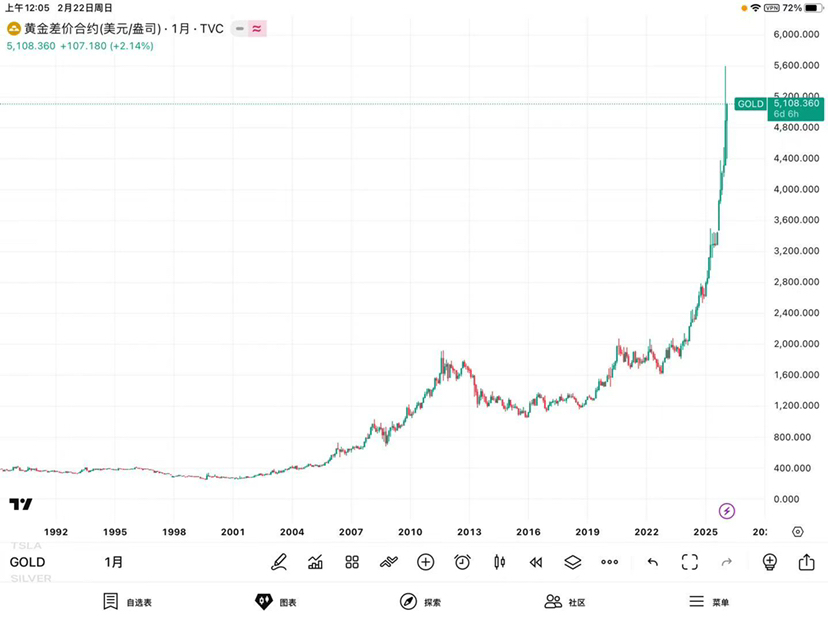

Один, золото: краткосрочно может колебаться, но тренд не закончится из-за этого.

Один, золото: краткосрочно может колебаться, но тренд не закончится из-за этого.

Если ты растянешь время для золота на 30 лет,

Ты увидишь четкую структуру:

1990–2000 Золото почти не двигалось

2000–2011 Золото вышло из первого супербычьего рынка

2011–2018 Вход в долгие 7 лет колебаний

2019–2023 Перезапуск

А действительно ключевое: 2024–2026, золото входит в ускоряющуюся стадию.

Это тренд, движимый валютой, а не просто движимый риском войны.

Это не медленный рост, а: наклон внезапно становится крутым, это крайне важный сигнал.

Потому что: рискованные рынки обычно кратковременны, импульсивны, после чего следуют падения.

Но текущее повышение золота носит непрерывный, структурный и трендовый характер.

Это означает: если США не нападут на Иран, золото может, краткосрочно колебаться, даже откатиться, поскольку рискованное настроение снижается.

Но: это не означает, что из-за смягчения войны автоматически начнется трендовый медвежий рынок. Потому что истинный движущий фактор золота — это не война, а: валюта.

Война в наибольшей степени влияет на ритм, но не меняет направление.

Два, американские акции: краткосрочно благоприятные, но не создадут единолично нового бычьего рынка.

Два, американские акции: краткосрочно благоприятные, но не создадут единолично нового бычьего рынка.

Если ты посмотришь на полную историю Nasdaq, ты обнаружишь:

1990–2000 Интернет-пузырь

2000–2013 Долгосрочная коррекция

2013–по настоящее время Постоянный рост

А в последние годы: 2023–2026 почти вертикально растет.

Эта структура указывает на то, что американские акции находятся на: структурном высоком уровне.

Это означает: если США не нападут на Иран, в краткосрочной перспективе риск снизится, американские акции могут вырасти или сохранить силу. Но: это не создаст единолично нового бычьего тренда.

Истинный фактор, определяющий будущее американских акций, все еще является, прибыль и ликвидность, а не война.

Война — это всего лишь ускоритель, а не двигатель.

Три, биткойн: больше похож на рискованный актив, а не на стабильный защитный актив.

Три, биткойн: больше похож на рискованный актив, а не на стабильный защитный актив.

Многие люди называют биткойн "цифровым золотом", но по структуре он больше похож на: высоковолатильный рискованный актив. Рост, падение, снова рост, снова падение. Цикл повторяется.

Это означает: если США не нападут на Иран, рыночный риск предпочтений восстановится, биткойн может краткосрочно отскочить или продолжить колебательную структуру.

Но: истинный фактор, определяющий тренд биткойна, все еще является: ликвидность. Не война.

Четыре, нефть: наиболее непосредственно подвержена воздействию войны, но влияние в основном сосредоточено на краткосрочной премии.

Четыре, нефть: наиболее непосредственно подвержена воздействию войны, но влияние в основном сосредоточено на краткосрочной премии.

Нефть является одним из самых чувствительных активов к войне.

Исторически: каждый раз, когда риск войны возрастает, цена на нефть краткосрочно растет.

Но: когда война не происходит или риск снимается, цена на нефть часто возвращается назад или снова входит в прежний тренд.

Это означает: если США не нападут на Иран, то наиболее вероятно, что с нефтью произойдет: ослабление премии за риск, цена войдет в падение или колебания.

Но долгосрочный тренд все еще определяется структурой спроса и предложения и экономическим циклом. Не сама война.

Пять, истинный ключевой вывод: большинство войн изменяют волатильность, но долгосрочный тренд в основном определяется валютой.

Многие люди думают: война решит все.

Но история снова и снова доказывает: большинство войн лишь влияют на краткосрочную волатильность.

А долгосрочный тренд все еще в основном определяется: валютой, ликвидностью, процентными ставками, кредитной структурой, а не самой войной.

Истинный фактор, определяющий направление золота, американских акций, биткойна и нефти, никогда не была сама война, а то, находится ли валюта в состоянии расширения или сокращения во время войны.

Шесть, окончательный вывод: если США не нападут на Иран

Краткосрочно: золото - может колебаться или откатиться

Американские акции - могут вырасти или сохранить силу

Биткойн - может отскочить или продолжить колебания

Нефть - может упасть или войти в колебания

Долгосрочно: тренд золота не закончится из-за этого.

Тренд американских акций не создаст единолично нового бычьего рынка.

Тренд биткойна все еще зависит от ликвидности

Тренд нефти все еще зависит от структуры спроса и предложения