Сегодня рыночная капитализация USDT превышает 1860 миллиардов долларов США, что составляет около 62% от общей рыночной капитализации стабильных монет. Объем расчетов на блокчейне за весь 2025 год составит примерно 13,3 триллиона долларов, что делает его в настоящее время самой крупной и широко используемой «блокчейн-долларом».

С точки зрения бизнес-модели Tether связывает выпуск, выкуп и управление резервами USDT с массовым размещением долларовых активов и получением процентной разницы: чистая прибыль в 2025 году превышает 10 миллиардов долларов, объем держимых американских облигаций и связанных с ними активов составляет около 1410 миллиардов долларов, что ставит компанию среди ведущих мировых учреждений по держанию американских облигаций. В резервах также имеется десятки миллиардов долларов в физическом золоте, что также принесло значительную прибыль на фоне сильного роста цен на золото за последние два года. Она выступает как «блокчейн-центральный банк», предоставляющий базовую валюту для всей отрасли, и как банк управления долларовыми активами с очень высокой рентабельностью, где основной капитал поступает от почти беспроцентных обязательств пользователей, а доходы от процентов в основном остаются на собственном счете. Оценив с помощью традиционных банковских методов, такая прибыль и масштаб активов вполне сопоставимы с рядом ведущих финансовых учреждений мира.

Именно потому, что это одна из немногих «закрытых», сильных машин для зарабатывания денег в индустрии блокчейна, USDT часто называют «лучшей бизнес-моделью» и «коммерческим чудом». Эта история заслуживает анализа, потому что она напрямую связана с тремя вопросами:

Почему стабильные монеты обязательно должны появиться?

Почему USDT смогла вырасти в качестве инфраструктуры в условиях споров?

Откуда берется доверие к блокчейновым долларам и где его границы?

Теперь мы рассмотрим, как возник спрос, как USDT был вынужден развиваться в рамках реальных ограничений и какова его позиция в структуре доверия и глобальной платежной системе, по нескольким углам, чтобы постепенно ответить на три вышеупомянутых вопроса.

Одна, происхождение: почему блокчейн нуждается в стабильных монетах

USDT не появился из ниоткуда, а является ответом на определенный жесткий спрос. Не уточнив спрос, невозможно понять причины его появления, взрыв в условиях отключения банков и его глубокую связь с «биржей — маркет-мейкером — многоцепочкой».

С точки зрения функций валюты, цены биткойнов и большинства криптоактивов колеблются сильно, и они не могут служить мерой ценности и единицей измерения. Если в экономике на блокчейне есть только волатильные активы, то не может формироваться стабильное ценообразование, кредитование, расчеты и долгосрочные контракты. Стабильные монеты компенсируют этот валютный замкнутый цикл: они являются стабильным якорем для оценки, расчетов и накопления в криптоэкономике; без стабильных монет экономика блокчейна не может иметь реальное ценообразование. В то же время глобальные криптовалютные биржи (особенно оффшорные и лицензированные неамериканские учреждения) сталкиваются с слабостью фиатных каналов: ввод и вывод средств зависят от небольшого числа банков и агентств, и как только они прерываются, вся система останавливается. Таким образом, на рынке возникает жесткая потребность: на блокчейне нужна эквивалентная доллару единица, которая может циркулировать 7×24, арбитражировать между биржами и заменять замороженные фиатные каналы, когда банки не хотят или не могут обслуживать.

Нехватка цен и разрыв фиатных каналов сложились вместе, предоставив опору для рождения USDT и его последующего взрыва. Теперь посмотрим, как этот спрос был превращен в продукт и структуру, и почему это называется «коммерческим чудом».

Два, рождение: запуск USDT

В 2014 году оффшорные биржи (представленные Bitfinex) уже были важными узлами ликвидности в мире, но объём фиатных валют сильно зависел от долларовых переводов через банки на Тайване и в других местах; если банк или промежуточный банк приостанавливают операции, пользователи не могут вносить или выводить средства, и бизнес биржи останавливается. Изначальная идея Realcoin (позже переименованной в Tether) заключалась в создании активов, привязанных к доллару на блокчейне, чтобы удовлетворить потребность в «инструментах, оцененных в долларах, в криптомире»; только после связывания с Bitfinex и выявления проблем с банковскими каналами она действительно стала инструментом для решения этой проблемы. Tether Holdings Limited зарегистрирована на Британских Виргинских островах, а руководители Bitfinex являются соучредителями, обе компании принадлежат системе iFinex. Bitfinex стал первым сценарием применения USDT и основным выходом: биржи нуждаются в стабильных монетах для решения проблем с фиатными каналами, а Tether нуждается в распределении и обратном потоке через биржи, что создало замкнутый цикл. Первая USDT была выпущена в Omni (уровень биткойна) в 2014 году, в 2015 году Bitfinex официально поддержал пополнение, вывод и торговлю USDT, и USDT из эксперимента превратился в инструмент. Ранний дизайн был чётким: 1 USDT = 1 USD, с обязательством 1:1 резерва, возможность обмена в любое время; технологическая основа — Omni Layer, медленная проверка, высокие сборы; основными клиентами были учреждения и крупные инвесторы, которые обменивали фиатные деньги на USDT через Bitfinex, объём обращения составлял от нескольких миллионов до десятков миллионов долларов.

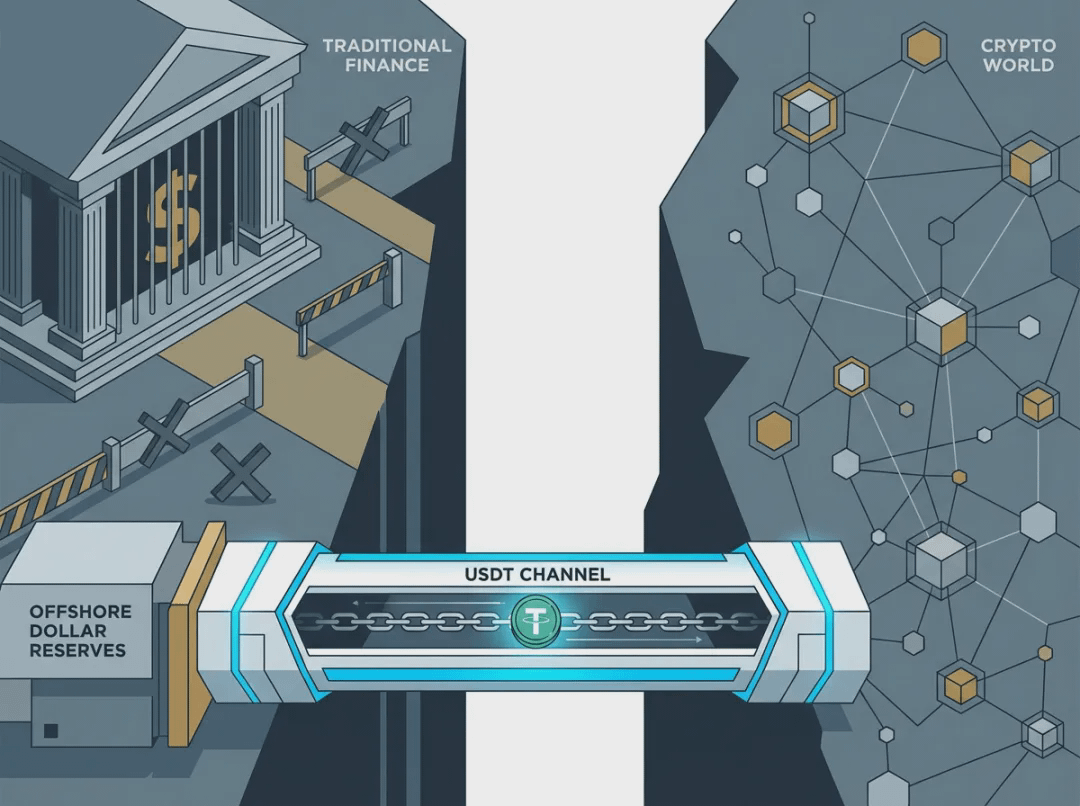

В эпоху, когда традиционные банки в целом не обслуживают криптоиндустрию, была создана «долларовая артерия» с помощью токенов на блокчейне и оффшорных резервов; они шли по пути сначала удовлетворения реальных потребностей, а затем итерации в условиях споров, а не сначала получения разрешений от регуляторов. Поняв эту отправную точку, можно понять, почему банк, когда прерывает канал, USDT взрывается, а после отцепления его можно снова вернуть.

Три, рост и ограничения: на что отвечают четыре этапа

С этой отправной точки следующие десять лет можно рассматривать как процесс многократной «шлифовки» USDT в ответ на эту потребность под различными реальными ограничениями. Теперь давайте разберем это на четыре этапа: сможет ли он выжить, сможет ли он заменить фиатный канал, сможет ли он существовать под регулированием и прозрачностью, сможет ли он стать глобальным расчетным уровнем.

Этап 1 (2014–2016): выживет ли?

На этом этапе USDT в основном проверяет концепцию поведения, объём обращения ограничен. В 2016 году Bitfinex подвергся хакерской атаке и потерял около 119.7 тысяч BTC, биржа ввела около 36% «снижения» для пользователей и выпустила токены BFX для учета и компенсации, этот кризис в основном был покрыт BFX, а не USDT, но с того момента внешние лица начали серьезно задавать вопросы о границах финансирования Tether и независимости резервов с Bitfinex. В том же году Tether запустила EURT, расширив линейку продуктов с «только долларом». Результатом этого этапа стало то, что USDT выжила, но объём был ограничен; публично говорилось только «100% долларовые резервы», не проводилось третьих аудитов, также не было раскрытия состава активов, распределение почти полностью зависело от Bitfinex. Доверие полностью основывалось на «обещании + единственном выходе», и как только банк прерывает канал или резерв подвергается сомнению, привязка сразу же начинает падать. На самом деле следующий этап именно так и был спровоцирован.

Этап 2 (2017–2018): сможет ли он заменить фиатный канал?

В 2017 году Wells Fargo прервала долларовые переводы Bitfinex через несколько тайваньских банков, около 180 миллионов долларов клиентских средств не могли нормально поступать или выводиться. После остановки фиатного канала, USDT из опции превратился в фактический заменитель долларового канала: пользователи и маркет-мейкеры начали массово использовать USDT для перевода и арбитража на блокчейне, объём обращения быстро возрос с десятков миллионов долларов до более чем 2.2 миллиардов долларов к концу 2017 года. Генеральный прокурор штата Нью-Йорк (NYAG) впоследствии провела расследование, обнаружив, что Tether на тот момент имела всего около 61.5 миллионов долларов наличными под управлением адвоката, и существовал разрыв с выпущенным в тот же период объёмом USDT, что породило долгосрочные сомнения о «недостаточности резервов». В том же году версия USDT на ERC-20 была запущена на Ethereum, что позволило войти в смарт-контракты и DeFi; затем казна Tether подверглась взлому на более чем 30 миллионов долларов USDT, Tether с помощью хардфорка Omni внедрила функцию заморозки, создав прецедент для централизованных стабильных монет «с возможностью заморозки». В 2018 году Tether прекратила сотрудничество с аудитором Friedman, и в следующие годы не проводилось полных аудитов; затем была запущена версия TRC-20 USDT; установлены отношения с банком Deltec на Багамах, раскрытие более 1.8 миллиарда долларов резервов временно смягчило общественное давление по поводу «отсутствия банка», но Bitfinex в очередной раз вывела несколько сотен миллионов долларов с счета Tether в Deltec, и финансовые сделки между ними вновь стали центром внимания регуляторов. Прерывание каналов банками заставило индустрию использовать USDT вместо фиатных каналов, спрос внезапно взорвался; многоцепочная система и механизм заморозки были реализованы, но прозрачность резервов и вопросы аудита стали долгосрочной темой, что также подготовило почву для нескольких серьезных отцеплений в будущем. Следующий вопрос стал: регулирование и прозрачность.

Этап 3 (2019–2021): сможет ли он продолжать существовать под давлением регулирования и прозрачности?

В 2019 году Tether изменила условия обслуживания и описание на сайте: с «каждый 1 USDT поддерживается традиционной валютой 1:1» на «100% поддерживается резервами, которые могут включать эквиваленты наличных, другие активы и кредиты третьим лицам (включая связанные стороны)», открыв юридическое пространство для диверсификации резервов и взаимодействия с связанными сторонами. NYAG обвинила Bitfinex и Tether в сокрытии убытков и смешении средств, заявляя, что резервы Tether покрыли нехватку Bitfinex в размере около 850 миллионов долларов (связанных с Crypto Capital), и выдала расследование и запреты. В 2021 году Bitfinex/Tether достигли соглашения с NYAG: уплатить штраф в 18.5 миллионов долларов, прекратить предоставление пользователям из Нью-Йорка USDT и не признавать неправомерные действия. Tether впервые опубликовала состав резервов: коммерческие бумаги составляют основную часть (около 65.39%), наличные и банковские депозиты, государственные облигации, обратные репо составляют оставшуюся часть, отрасль впервые увидела, что за USDT не все являются «банковскими депозитами». CFTC США оштрафовала Tether на 41 миллионов долларов за ложное утверждение о том, что USDT полностью поддерживается долларом. Резервы изменились с «устного 1:1 наличными» на «письменные эквиваленты наличных + коммерческие бумаги + другие»; регулирование завершилось штрафом и соглашением, а масштаб USDT продолжал расти (в 2020 году объём обращения уже превышал 14 миллиардов). В условиях прозрачности и давления регулирования, реальным решением стал «итеративный процесс», а не «выход с рынка».

Этап 4 (с 2022 года): сможет ли он стать стандартным глобальным расчетным уровнем?

В 2022 году Tether полностью ликвидировала коммерческие бумаги, заменив их на государственные облигации США и другие, более 81% резервов составляют наличные и эквиваленты наличных, открытые позиции по государственным облигациям превышают 39 миллиардов долларов; привлечение третьих сторон, таких как BDO, для квартальной проверки и создания избыточных резервов (к концу 2025 года около 6.3 миллиарда долларов) создаёт «доверие на основе мощи». С 2023 по конец 2025 года рыночная капитализация USDT превысила 100 миллиардов и 150 миллиардов, к концу 2025 года составит около 186 миллиардов долларов, что составляет около 62% от общей рыночной капитализации стабильных монет; ежедневный объём расчетов достигает более 100 миллиардов долларов, общий объём транзакций составляет около 13.3 триллионов долларов в год; многоцепочная система становится стандартной «цепочкой долларов», широко используется в международной торговле и переводах в странах БРИКС и развивающихся рынках. Резервы изменились с высокодоходных, спорных коммерческих бумаг на низкорисковые, высоколиквидные государственные облигации и эквиваленты наличных; распределение расширилось от нескольких бирж и маркет-мейкеров до глобального многоцепочного, многофункционального (CeFi + DeFi + платежи); USDT из «развивающегося в условиях споров» превратился в «объём — это доверие» на уровне глобальных расчетов.

Вся эта линия может быть обобщена так: спрос заставляет форму, форма вызывает вопросы, вопросы снова требуют прозрачности и консервативности, прозрачность и консервативность, в свою очередь, поддерживают объём и доверие. Резервы и распределение — это самые чувствительные линии в этой линии, которые стоит рассмотреть отдельно, откуда приходит доверие и на каких узлах оно подвергается сомнению и реконструкции.

Четыре, две ноги доверия: эволюция резервов и распределения

Резерв отвечает на вопрос «есть ли деньги для обмена», распределение отвечает на вопрос «кто, каким образом получает USDT, как распространяются риски»; только вместе они могут очертить границы доверия. Здесь мы в основном поговорим о том, как доверие устанавливается, подвергается сомнению и затем восстанавливается.

Эволюция резервов — это очень ясная траектория.

Сначала (2014–2016): публичная позиция «100% долларовых резервов», отсутствуют третьи стороны для аудита, отсутствует раскрытие состава активов, и граница средств с Bitfinex размыта.

2017–2018: NYAG раскрыла, что всего около 61.5 миллионов долларов наличными находится под управлением адвоката, и существует разрыв с объёмом обращения на тот момент; позже сотрудничество с Deltec было установлено, раскрытие более 1.8 миллиарда долларов на счету в 2018 году по-прежнему не дало раскрытия состава активов.

В 2019 году условия изменились на то, что резервы могут включать эквиваленты наличных, другие активы и кредиты третьим лицам (включая связанные стороны).

В 2021 году впервые был опубликован состав резервов, коммерческие бумаги составили наибольшую долю (около 65%+), что вызвало беспокойство отрасли по поводу ликвидности и прозрачности.

К 2022 году коммерческие бумаги были ликвидированы, резервы превратились в государственные облигации США, фонды денежного рынка, обратные репо и очень небольшую сумму наличных; к концу 2022 года около 81%+ составляют наличные и эквиваленты наличных, открытые позиции по госдолгу превышают 39 миллиардов.

Согласно проверке BDO в 2025–2026 годах: около 82% составляют государственные облигации США, около 10% — фонды денежного рынка, около 5% — обратные репо, около 0.5% — наличные; также включены биткойны (около 9.9 миллиардов), золото (около 12.9 миллиардов) и другие, золото стало одним из источников прибыли в недавнем раунде роста цен на золото; избыточные резервы составляют около 6.3 миллиарда долларов, доля резервов превышает 100%. Каждое изменение сопровождается спорами или давлением со стороны регуляторов, в конечном итоге сводится к консервативной настройке с акцентом на безопасные активы. Доверие также переходит от «обещания» к «проверяемому составу активов + избыточной буферизации», и мы увидим это, когда речь пойдет о отцеплении: как только резервы становятся проверяемыми и обмены могут быть проверены, отцепление, как правило, бывает краткосрочным и обратимым.

Эволюция распределения — это процесс перехода от «кто берет USDT, как берет» от единственного выхода к многоцепочной и многофункциональной системе.

Ранние этапы (2015–2016): в основном через Bitfinex, депозиты в долларах → выпуск USDT в Omni → переводы пользователям, обратный выкуп; механизмы выпуска остаются такими же и по сей день, четыре этапа Authorized → Issued (включается в обращение только после получения фиатных денег или эквивалентного залога) → Redeemed → Destroyed, что по сути предотвращает эмиссию без резервов.

После 2017 года на ERC-20 и TRC-20 появились новые версии, распределение цепей расширилось до Ethereum и Tron; маркет-мейкеры и биржи начали массово запрашивать Tether для покупки, затем предоставляя ликвидность частным лицам и DeFi, объекты распределения изменились с «оригинального ядра Bitfinex» на «много бирж + много маркет-мейкеров + много цепей».

После 2020 года DeFi взорвался, USDT вошёл в экосистему через ликвидные пулы, кредиты и кросс-цепочные мосты; Tether продолжает расширять многоцепочечные распределения, логика распределения стала многоцепочной, с множеством входов и сценариев.

В настоящее время официально поддерживается более 15 цепей, примерно 78% транзакций на блокчейне проходят через TRC-20, около 3% через ERC-20. За этим на самом деле стоит очень典型ная «цепь и стабильные монеты, которые взаимно развивают друг друга»: USDT принесла реальные потребности в платежах и переводах на Tron, превратив изначально производительную публичную цепь в самую загруженную «USDT-линию» в мире; Tron, в свою очередь, с низкими комиссиями и высокой пропускной способностью, вывел USDT из внутреннего рынка биржи к международным переводам, мелким платежам и кошелькам для конечных пользователей, что обратно повысило привлекательность USDT для других цепей и активов. С точки зрения функций, Tether связана с эмиссией, выкупом и управлением резервами, как бы являясь «центральным банком» в индустрии блокчейна; с другой стороны, она должна заниматься распределением активов, зарабатывать на процентных ставках, взаимодействовать с крупными клиентами, что придаёт ей очень сильный вкус коммерческого банка, что является одной из причин её важности и спорности в распределении и структуре доверия. Доверие не только исходит из резервов, но и из «возможности получить и выкупить USDT на любой цепи в любой ситуации, когда это необходимо»; сетевое распределение не только увеличивает масштаб, но и выносит распределение ликвидности и централизованную заморозку в центр обсуждения доверия. Резервы и распределение вместе поддерживают «доверие на основе силы», что также объясняет, при каких условиях может быть вызвано «отцепление».

Это переходит к следующему вопросу: трудности и отцепление, где границы доверия подвергаются испытанию.

Пять, трудности и отцепление: испытание границ доверия.

Аудит, банки, регуляторы и внешние шоки создают давление на USDT, и несколько серьезных отцеплений четко очерчивают «границы доверия»: в каких случаях рынок и регуляторы будут ставить под сомнение привязку, а в каких случаях они примут восстановление. Вопрос в том, почему до сих пор не произошло необратимого банкротства, и где именно находятся реальные границы доверия «фиатно-резервных» моделей.

Аудит, банки и регулирование — это три постоянные линии давления. В отношении прозрачности резервов и аудита: в начале не было полноценного аудита, только управление адвокатами или снимки счетов; после разрыва с Friedman не проводилось аудитов в течение многих лет; с 2022 года BDO проводит квартальные проверки, избыточные резервы были созданы, что привело к переходу от «споров» к «доверия на основе силы». В банковских отношениях разрыв с Wells Fargo (2017), прекращение сотрудничества с Noble Bank и одновременное существование Deltec и нескольких банков облегчили, но не устранили риск «децентрализации». В области регулирования и законодательства расследование NYAG и мирное соглашение в 2021 году, штрафы от CFTC подтолкнули к большей прозрачности в условиях резервов и условий. Внешние шоки неоднократно подтверждают одну и ту же вещь: в случаях краха биржи (например, FTX), краха UST и других случаях USDT неоднократно испытывала краткосрочные отцепления, но затем возвращалась; страх рынка перед нестабильными стабильными монетами, не имеющими резервов, наоборот, углубил зависимость от USDT и USDC, и несколько кризисов объективно укрепили позиции ведущих стабильных монет с фиатными резервами.

Несколько серьезных отцеплений, источники давления различны, но все они четко обозначили границы доверия.

В 2018 году: непрозрачность резервов, разрыв с Friedman, напряженные отношения с банками совпали, и на некоторых биржах USDT к доллару или USDC временно упала до около 0.87 доллара, даже до 0.5 доллара, что стало первым крупным отцеплением; не привело к системному банкротству, Tether смогла временно удержать ожидания, раскрыв резервы Deltec (более 1.8 миллиарда долларов в этом году). Логика проста: непрозрачные резервы и зависимость от банков напрямую ударяют по привязке, рынок «голосует ногами», требуя «видимые резервы».

2020 год: в условиях пандемии некоторые биржи временно отклонились от 1 доллара США, в основном из-за ликвидности и эмоционального воздействия, колебания и время были ограничены. Это показывает, что в условиях экстремальных рынков стабильные монеты могут испытывать краткосрочное ценовое давление, но пока их платёжеспособность не подвергается сомнению, цена быстро возвращается.

В 2022 году (крах FTX): после краха FTX связанные маркет-мейкеры начали массово распродажу USDT в DeFi, на некоторых платформах цена упала до около 0.93 доллара; Tether обработала около 700 миллионов долларов выкупа за несколько дней, обмен прошёл гладко, цена быстро вернулась выше 0.99 доллара. Ключевым моментом во время паники является то, сможет ли система удержать свою стабильность, что зависит от достаточности резервов и скорости обмена; также видно, что если доля USDT в DeFi-пулах становится чрезмерно высокой, это может увеличить краткосрочные ценовые колебания.

2023 год (долгосрочно ослабленный + замороженный): ликвидность DeFi, такая как Curve, вместе с предложением и спросом на биржах, USDT на некоторое время оставалась ниже 1 доллара, большинство платформ показывали дисконты; в том же году Tether по требованию американских правоохранительных органов заморозила несколько транзакций USDT (включая около 225 миллионов, связанных с торговлей людьми и «управлением свиньями», в итоге около 435 миллионов), и как только сообщение о заморозке появилось, на рынке возникли опасения по поводу «централизованного контроля» и ликвидности, что снова привело к краткосрочному отцеплению. Это показывает, что помимо резервов и обмена, распределение ликвидности и централизованная заморозка также могут эмоционально ударить по привязке; после отцепления всё восстановилось, что говорит о том, что рынок между «эффективностью» и «соответствием/прозрачностью» всё равно больше доверяет эффективности.

Причины отцеплений чаще всего связаны с сомнением в резерве, проблемами с банками/аудитом, крахом биржи или DeFi, крупными заморозками; восстановление зависит от платёжеспособности, раскрытия резервов и арбитража маркет-мейкеров. Отцепления не приводят к необратимым банкротствам, каждое восстановление, наоборот, укрепляет представление о том, что «фиатно-резервные стабильные монеты могут быть обменены даже в кризис», что контрастирует с крахом алгоритмических стабильных монет, таких как UST.

Реальные границы доверия в основном следующие: резервы могут быть проверены, обмены могут быть выполнены, распределение ликвидности и централизованный контроль частично принимаются рынком, что представляет собой логику «приоритета эффективности» в стабильных монетах (3) — кому доверять? USDT, USDC, DAI.

Шесть, экологическое влияние: от единицы измерения до расчетного уровня

В предыдущих секциях мы в основном смотрели, сможет ли USDT выжить и сохранить доверие, в этом разделе мы взглянем с другой стороны, на то, что именно он изменил в индустрии, как он шаг за шагом превратился из единицы измерения на бирже в сегодняшнюю многоцепочную, многофункциональную расчетную систему.

На централизованных биржах подавляющее большинство криптовалютных торгов оцениваются и рассчитываются в USDT; около 74% криптовалютных торгов используют стабильные монеты для котировок, USDT занимает большую долю, глубина ликвидности поддерживает ценообразование и арбитраж на глобальном крипторынке. В DeFi USDT является важным залогом и базовым активом для кредитования, ликвидных пулов и деривативов на различных цепочках; хотя доля на DEX меньше, чем у USDC, она все равно составляет около 33% от объемов торговли стабильными монетами и является ключевым элементом «долларового уровня» на блокчейне. В регионах с плохим банковским обслуживанием и высокой волатильностью местных валют (Латинская Америка, Юго-Восточная Азия, Африка и т.д.) USDT используется как цифровой доллар: для переводов, торговых расчетов и накоплений; ликвидность стабильных монет в Латинской Америке и Карибском бассейне относительно ВВП составляет около 7.7%, около 71% активности стабильных монет в Латинской Америке связаны с трансакциями и переводами, USDT уже является расширением долларового кредита в блокчейне и оффшорных ситуациях.

Эти три области вместе поддерживают термин «расчетный уровень»: ценообразование и котировки CeFi, кредитование и ликвидность DeFi на блокчейне, международные платежи и накопления. Переход от «единицы измерения на бирже» к «глобальному расчетному уровню» показывает реальное влияние USDT на блокчейн и платежные механизмы.

Семь, как мы сегодня понимаем эту историю

К концу 2025 года рыночная капитализация USDT составит около 186 миллиардов долларов, что составляет примерно 62% от общей рыночной капитализации стабильных монет, с ежедневным объёмом расчетов на первом месте; официально поддерживается более 15 цепочек, резервы в основном составляют государственные облигации США (около 82%), избыточные резервы составляют около 6.3 миллиарда долларов, доля резервов превышает 100%. Цифры — это результат, но ключ всё равно возвращается к трём вопросам в начале.

Почему стабильные монеты обязательно должны появиться? Экономика на блокчейне нуждается в стабильной мере ценности и единице измерения контрактов, биржи и пользователи нуждаются в долларовом канале, который не зависит от банков. Это потребность, которая возникла и объясняет необходимость стабильных монет (1): суть валюты и необходимость стабильных монет.

Почему USDT смог вырасти в качестве инфраструктуры в условиях споров? Когда банк прерывает канал, он становится заменой; когда возникают давление резервов и регулирования, это достигается путем ослабления условий, повышения прозрачности резервов, ликвидации коммерческих бумаг и создания избыточных резервов, постепенно превращая «обещание» в «проверяемую консервативную конфигурацию»; в нескольких случаях отцепления была проверена платёжеспособность, а кризис, наоборот, укрепил доверие к «фиатно-резервным» моделям. Ограничения и испытания вместе сформировали эту форму.

Откуда приходит доверие к «блокчейновым долларам» и где его границы? Оно исходит из проверки резервов, возможности исполнения обменов и распределенной сети многоцепочных и многофункциональных сценариев; границы заключаются в прозрачности резервов, распределении ликвидности, централизованной заморозке и соблюдении регуляторных норм. Рынок до сих пор больше ориентируется на «эффективность», чем на «соответствие», поэтому USDT не является самым соответствующим, но на уровне ликвидности, сетевого эффекта и охвата многоцепочных систем он наиболее «эффективен», что является выводом о валютном порядке эпохи стабильных монет (3) — кому доверять? USDT, USDC, DAI.

Конкуренция среди стабильных монет по сути является конкуренцией моделей доверия в валюте; с коммерческой точки зрения, это «кто может превратить эту модель доверия в устойчивую машину для получения наличных». История USDT показывает, что в области, сочетающей реальные потребности и отсутствие институциональных механизмов, сначала удовлетворение потребностей, а затем поэтапное наращивание прозрачности и устойчивости под давлением споров и регулирования — это путь, который был проложен рынком.

Снова взглянув на эту историю, важно не запомнить определённую дату, а понять, как «блокчейновые доллары» возникли из ничего, как они стали инфраструктурой, и как долларовый кредит продолжает распространяться через стабильные монеты в цифровую эпоху, эта история ещё не закончена.