1 марта 2026 года глобальный макроэкономический рынок стал свидетелем эпического "черного лебедя": прямой военный удар США и Израиля по Ирану привел к смерти верховного лидера Ирана Али Хаменеи.

Это экстремальное событие хвостового риска мгновенно переосмыслило модель риск-премии для глобальных классов активов. Полное взрывное разжигание конфликта на Ближнем Востоке не только вызвало резкие колебания традиционной нефти и безопасных активов, но и подтолкнуло рынок криптовалют, находящийся на ключевом узле игры, к перекрестку ликвидности и ценового контроля.

Объединив данные по спотовым рынкам Binance и опционам Deribit, с точки зрения количественного анализа и деривативной игры, глубоко анализируем немедленное воздействие этого геополитического кризиса на рынок криптовалют и предсказываем будущие пути волатильности и рыночные направления.

Суть геополитических конфликтов заключается в переосмыслении глобальных цепочек поставок, цен на энергоносители и ожидаемой инфляции. Недавнее нападение США и Израиля на Иран проявляется в финансовых рынках в виде классической модели избегания рисков: нефть и золото становятся основными безопасными активами, в то время как высокорискованные активы сталкиваются с безразличными распродажами.

Восточный конфликт высокой интенсивности прежде всего затрагивает глобальные цепочки поставок энергии и кредитные системы фиатных валют. На традиционных финансовых рынках нефть марки Brent, вероятно, откроется с гэпом вверх из-за паники на стороне предложения, тогда как традиционные безопасные активы, такие как золото, также встретят интенсивные закупки институциональных инвесторов. Однако на рынке криптоактивов нарратив "биткойна как цифрового золота" и его свойства "высокорискового актив" сталкиваются с резким внутренним конфликтом.

С точки зрения макроэкономической ликвидности, паника, вызванная геополитикой (резкий рост индекса VIX), обычно в первую очередь приводит к безразличным распродажам на различных активов для получения долларовой ликвидности. Однако после краткосрочной ликвидной сжатия, биткойн, который не контролируется конкретными суверенными государствами и обладает свойствами, устойчивыми к цензуре и портативности, часто принимает часть капитала, покидающего высокорискованные валюты развивающихся рынков.

С учетом #币安现货 и данных контрактного рынка (по состоянию на 1 марта 2026 года, 14:00), $BTC /USDT текущая цена колебалась около 67,392 долларов. В начале такого значительного геополитического кризиса BTC не показал аналогичного "обрушения 312" в 2020 году, а упорно удерживал ключевую поддержку на уровне 67,000 долларов.

За последние 24 часа объем торгов достиг 17.4 миллиарда долларов, что указывает на огромные разногласия и обмены между быками и медведями на данной позиции. Система скользящих средних на графике цен демонстрирует высоковольтный колебательный паттерн после бычьего расположения, что говорит о том, что в условиях внезапного удара новостей, поддерживающие силы на спотовом рынке оказываются необычайно мощными, и долгосрочные позиции институциональных средств не претерпели фундаментальных изменений.

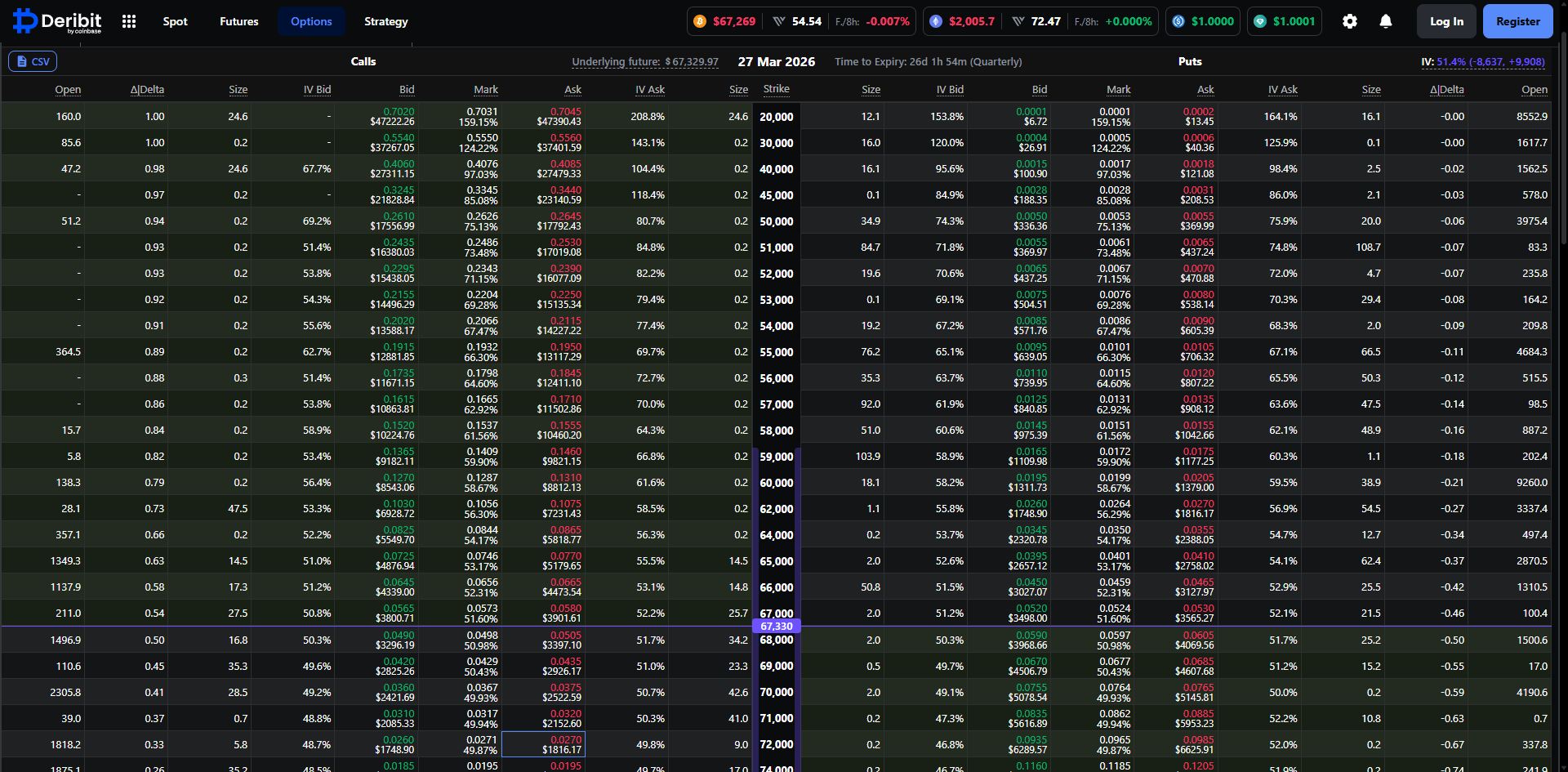

Если посмотреть на истинные намерения умных денег, рынок деривативов, особенно данные по опционам, предоставляют наиболее наглядный количественный срез. Анализируя текущие данные по опционам BTC на платформе Deribit, срок действия которых истекает 27 марта 2026 года, мы можем четко изобразить сценарий, который основные игроки рисуют на ближайший месяц.

Текущая скрытая волатильность (IV) по опционам BTC с истечением 27 марта достигла 51.3% относительно высокого уровня. На фоне разразившейся геополитической кризиса продавцы опционов быстро нарастили волатильность, чтобы справиться с рисками Gamma, которые могут возникнуть в экстремальных рыночных условиях. IV более 51% говорит о том, что рынок хеджирует возможные широкие колебания в течение следующих двух-трех недель. Для квантовых трейдеров в этот момент риск-доходность коротких позиций по волатильности крайне плоха, и рынок в целом находится в состоянии "покупки стреддлов" или в состоянии неистового создания защиты от хвостовых рисков.

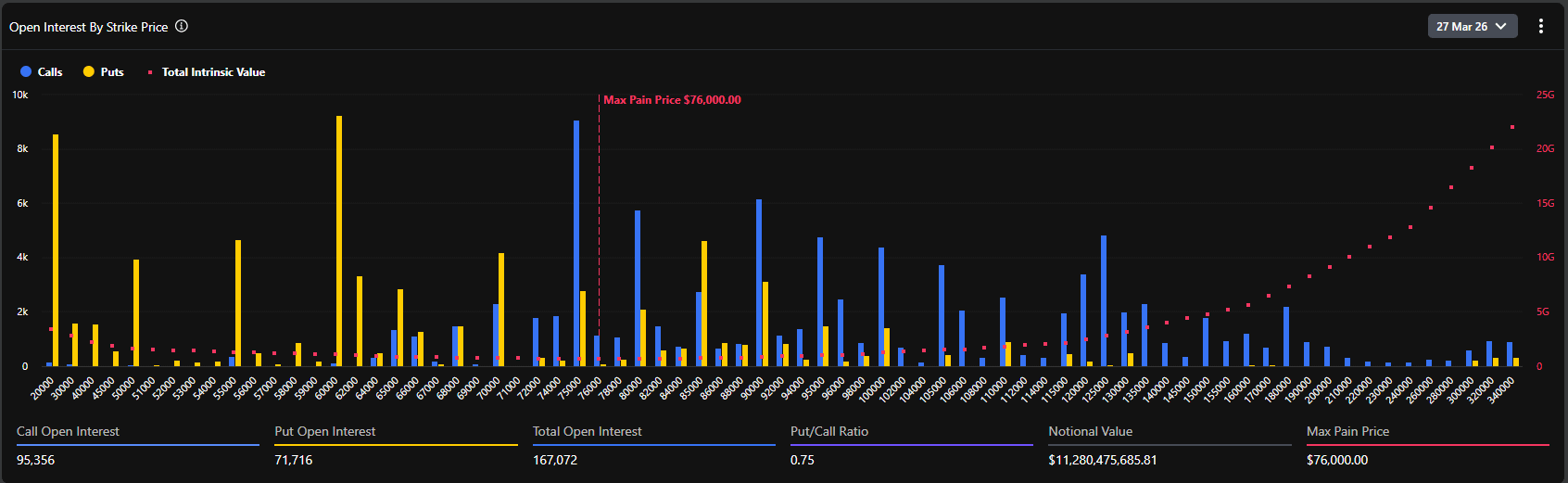

По данным распределения открытых позиций по опционам, текущая максимальная боль на всем рынке достигает 76,000 долларов. Это крайне перспективные и противоречивые данные.

Как правило, перед истечением срока, цена базового актива имеет тенденцию сближаться с уровнем максимальной боли, чтобы минимизировать общую стоимость для покупателей опционов. Однако текущая спотовая цена (около 67,400 долларов) находится более чем на 12% ниже максимальной боли (76,000 долларов). Это значительное отклонение раскрывает две ключевые логики:

В первую очередь, рынок перед разразившимся кризисом находился в состоянии крайнего оптимизма, с множеством средств, ставящих на прорыв исторического максимума в конце марта (в диапазоне 75,000–80,000 долларов), что непосредственно подняло уровень максимальной боли.

Во-вторых, разразившаяся геополитическая кризис создала сильный внешний шок, который подавляет восходящий импульс спотовых цен. Но с общим объемом 167,072 BTC (номинальная стоимость более 11.2 миллиардов долларов) долгосрочные позиции не поддаются массовым закрытиям на фоне военных новостей.

Данные показывают, что текущая ставка открытых позиций по путам и коллам (Put/Call Ratio, основанная на OI) составляет 0.75. Это значение ниже 1, что указывает на то, что в глобальном масштабе объем открытых позиций по коллам остается абсолютно доминирующим. Особенно на ценовых уровнях 75,000, 80,000 и даже 100,000 долларов скопилось огромное количество коллов (наиболее крупная открытая позиция по одному ценовому уровню близка к 10k BTC).

Однако стоит отметить, что за 24 часа объем PCR (Put/Call Volume Ratio) достиг 1.37. Разница между избытком в объемах (0.75) и недостатком в прибылях (1.37) идеально иллюстрирует текущую рыночную психологию: долгосрочные институциональные игроки все еще поддерживают свои прежние длинные позиции (не продавая спот, не закрывая длинные коллы), но в краткосрочной перспективе после начала войны на Ближнем Востоке большое количество средств устремилось к покупке вне денег путов (OTM Puts) для тактического хеджирования, что привело к резкому скачку объемов торгов по путам.

С учетом подробных данных по опционам Deribit, мы наблюдаем, что в диапазоне от 67,000 до 70,000 долларов распределение дельты по опционам крайне плотное. В текущий момент спотовая цена 67,495 долларов находится в "мясорубке" борьбы между быками и медведями.

Если геополитическая ситуация продолжит ухудшаться, что приведет к значительным оттокам макрофинансирования, спотовые цены упадут ниже 65,000 долларов (сильный уровень поддержки). Маркетмейкеры, чтобы хеджировать свои продажи опционов Put, будут вынуждены продавать на спотовом или фьючерсном рынке, что может вызвать волну локальной негативной обратной связи по ликвидности, протестировав психологическую отметку в 60,000 долларов.

С другой стороны, если ситуация на Ближнем Востоке после краткосрочного насилия войдет в стадию протяженности больших держав, как только паника на рынке достигнет пика и начнет спад, реакция крипторынка будет невероятно мощной. Из-за того, что выше 70,000 до 76,000 долларов скопилось множество колл-опционов, как только спотовая цена стабилизируется и преодолеет уровень сопротивления в 70,000 долларов, маркетмейкеры будут вынуждены покупать спот, чтобы хеджировать свои негативные Gamma-экспозиции. Этот классический эффект "Gamma Squeeze" вынудит цену BTC быстро подниматься к критическому уровню в 76,000 долларов.

Последствия геополитической нестабильности на Ближнем Востоке будут продолжать развиваться. Дальнейшие действия США и Ирана определят конечное направление глобальных避险资金. В предсказуемом краткосрочном периоде спотовый BTC будет колебаться в широком диапазоне от 62,000 до 70,000 долларов с резкими колебаниями. Кредитное плечо на контрактном рынке будет многократно очищаться в этом процессе. Квантовые стратегии должны сосредоточиться на "снижении кредитного плеча и извлечении прибыли из волатильности", что подходит для создания календарных спредов или сеточного маркетмейкинга на ключевых уровнях поддержки и сопротивления, чтобы избежать одностороннего тренда.

С точки зрения структуры открытых позиций по опционам, крупная распродажа 27 марта является центром притяжения, от которого рынок не может уклониться. Если не произойдет глобального, неконтролируемого уровня ликвидности, аналогичного третьей мировой войне, то по мере снижения панических настроений, "避险属性" BTC и "抗通胀属性" будут переоценены. В середине марта рынок, вероятно, начнет восстановительный отскок, и спотовая цена будет стремиться к 75,000-76,000 долларов (максимальная боль и плотная зона исполнения коллов).

Это событие знаменует собой переход геополитики на более опасную стадию. Будь то возобновление инфляционных ожиданий из-за войны (резкий рост цен на нефть) или кризис доверия к фиатным валютам, вызванный финансовыми санкциями против конкретных стран, все это с фундаментальной логикой укрепляет стратегическую ценность биткойна как "безграничного неконституционного твердого актива". Для таких крупных учреждений, как семейные офисы и макрофонды, комбинация из 60/40 долларов и акций больше не может справляться с текущими хвостовыми рисками. Доля биткойна в инвестиционных портфелях как "некоррелированного актива" после этого кризиса повысится систематически.

Удар США и Израиля по Ирану стал первым громом, перегруппировавшим глобальные финансовые структуры в начале 2026 года. Под паникой, данные криптоопционного рынка спокойно показывают, что институциональные средства "защищают короткие позиции на время, но в долгосрочной перспективе все еще настроены на рост".

Для профессиональных финансовых специалистов отделение эмоционального шума, внимательное отслеживание изменений в скрытой волатильности и перемещения Gamma-экспозиции маркетмейкеров — это ключ к пониманию следующего раунда контроля цен на активы через туман войны. В текущий момент, когда максимальная боль по опционам на уровне 76,000 долларов стоит как маяк, каждое глубокое снижение, вызванное паникой, накапливает энергию для будущего прорыва.