Когда разразятся серьезные геополитические события, реакция капитальных рынков часто выходит за рамки интуиции. С 1990 года, начиная с войны в Персидском заливе, и до конфликта между Израилем и ХАМАСом в 2023 году, исторические данные раскрывают удивительные закономерности усвоения рынком шоков.

Во-первых, зеркало истории: рыночные уроки из пяти крупных случаев

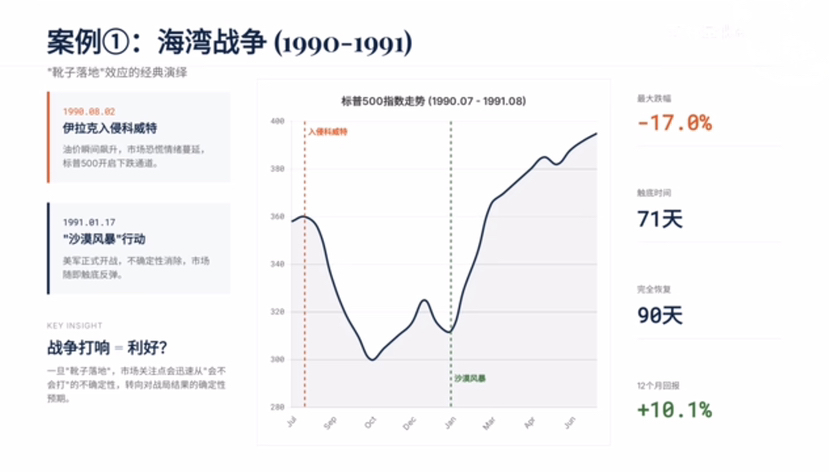

1. Война в Персидском заливе (1990-1991): эффект "падения сапога"

• Контекст события: вторжение Ирака в Кувейт в августе 1990 года, максимальное падение S&P 500 составило 17,0%; после начала операции "Буря в пустыне" в январе 1991 года рынок достиг дна и начал восстановление.

• Ключевые данные: время достижения дна - 71 день, полное восстановление - 90 дней, доходность через 12 месяцев после начала войны +10,1%.

• Основная логика: начало войны стало положительным фактором - неопределенность устранена, рынок перешел от тревоги "будет ли война" к ожиданиям определенности ситуации.

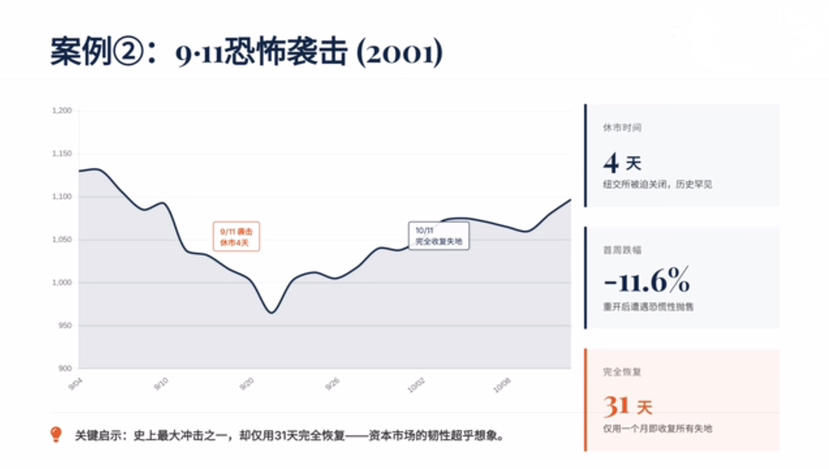

2. Террористическая атака 11 сентября (2001): доказательство устойчивости.

• Контекст события: атака привела к закрытию Нью-Йоркской фондовой биржи на 4 дня, после открытия в первую неделю падение составило 11,6%.

• Ключевые данные: восстановление произошло всего за 31 день.

• Основная идея: даже в случае одного из крупнейших шоков в истории, устойчивость капитальных рынков значительно превышает представления.

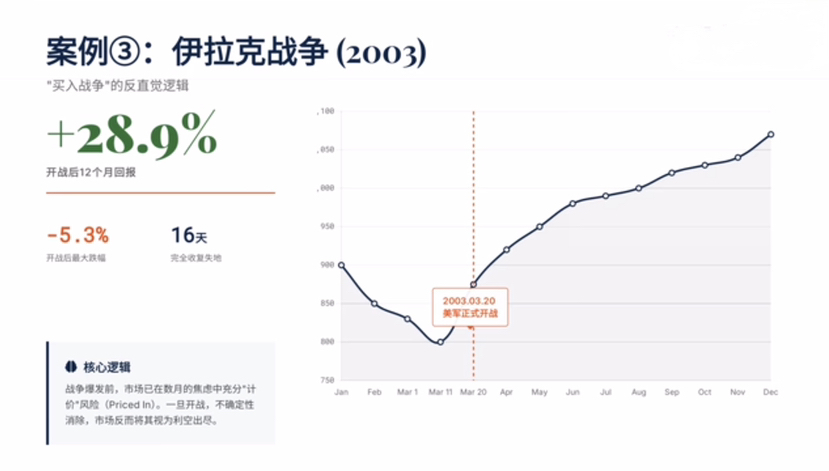

3. Иракская война (2003): контринтуитивная логика "покупки войны".

• Контекст события: перед началом войны рынок уже несколько месяцев "оценивает" риски; после начала военных действий американскими войсками в марте 2003 года неопределенность устраняется, рынок рассматривает это как завершение негативных факторов.

• Ключевые данные: максимальное падение после начала войны составило 5,3%, полное восстановление за 16 дней, доходность за 12 месяцев составила +28,9%.

4. Конфликт между Россией и Украиной (2022): сложное восстановление на фоне инфляции

• Контекст события: конфликт напрямую разжигает глобальную инфляцию и кризис цепочек поставок, заставляя центральные банки резко повышать ставки, что сдерживает восстановление цен на активы.

• Ключевые данные: максимальное падение S&P 500 составило 12,0%, время достижения дна - 40 дней, полное восстановление заняло 270 дней.

• Основные различия: в отличие от простых геополитических шоков, комбинированный эффект инфляции и повышения ставок значительно удлиняет цикл восстановления рынка.

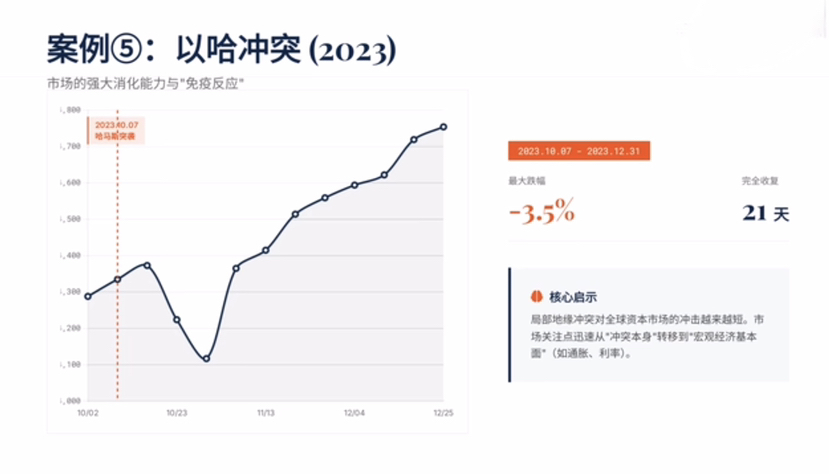

5. Конфликт между ХАМАСом и Израилем (2023): "иммунный ответ" рынка.

• Контекст события: конфликт вспыхнул 7 октября 2023 года, максимальное падение рынка составило всего 3,5%.

• Ключевые данные: восстановление произошло всего за 21 день.

• Основная идея: локальные геополитические конфликты все меньше воздействуют на глобальные финансовые рынки, внимание рынка быстро переключается с "самого конфликта" на "макроэкономические фундаментальные факторы" (такие как инфляция, процентные ставки).

2. Законы верификации данных: средний цикл усвоения шока рынком.

На основе исследования более 28 крупных событий с 1941 года, рынок демонстрирует удивительное единство:

• Среднее падение за день: 1,2%

• Среднее максимальное падение: 5,0%

• Среднее время достижения дна: 22 дня

• Среднее полное восстановление: 47 дней

Контринтуитивная истина: хотя геополитические события вызывают панику, рынок обычно может полностью усвоить шок и восстановить свои позиции менее чем за два месяца. Сравнение пяти крупных случаев показывает, что вероятность положительной доходности через 12 месяцев после геополитических событий составляет 68%, медианная доходность составляет +8,4%.

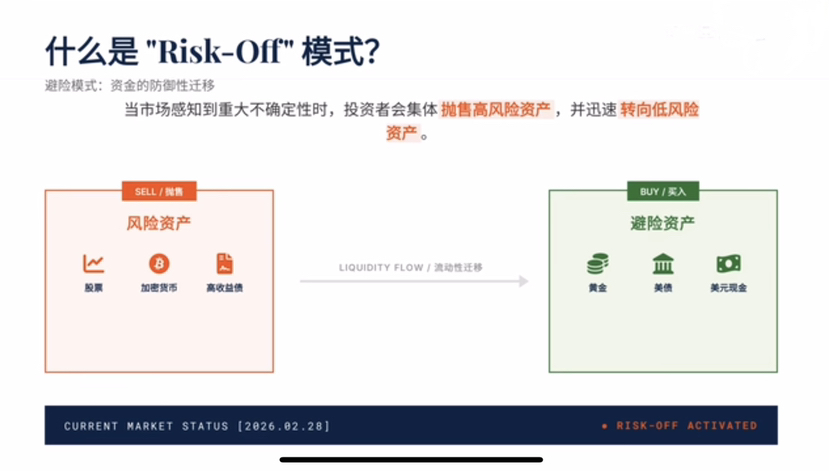

3. Краткосрочные шоки: поведение активов в режиме Risk-Off.

При возникновении геополитического кризиса рынок быстро переходит в режим "Risk-Off" (защита), деньги перемещаются из высокорискованных активов в низкорискованные для защиты.

Классы активов, краткосрочные результаты, основные логики, дальнейшие прогнозы.

Нефть взлетает, беспокойства по поводу блокировки Ормузского пролива, неопределенности со стороны поставок, высокая волатильность.

Золото/серебро взлетают, активируется крайний защитный актив, спрос на кредитные хеджирования взрывается, сильный оптимизм.

Мировые фондовые рынки обрушились, режим Risk-Off активирован, деньги уходят из рискованных активов, краткосрочное давление.

Криптовалюты обрушиваются, ликвидность уходит, высокая бета-атрибутика приводит к увеличению волатильности, резкие колебания.

Доллар США укрепляется, наличные деньги становятся королем, "убежище" глобальной ликвидности, колебания в сторону укрепления.

На примере блокировки Ормузского пролива, цена нефти Brent может вырасти на 4% до 95 долларов за баррель; в то время как криптовалюты потеряли более 70 миллиардов долларов общей капитализации всего за 44 минуты после появления новостей, индекс страха VIX вырос на 35% за день.

4. Прогнозы на будущее: что если Ормузский пролив будет закрыт на длительный срок?

Ормузский пролив отвечает за 20% мирового объема торговли нефтью, если он будет закрыт на длительный срок, это превратится из краткосрочного максимального укрытия в долгосрочный "идеальный шторм":

1. Краткосрочный путь (1-3 месяца)

• Цены на нефть быстро поднимаются до 100-120 долларов за баррель, энергетические акции ведут, защитные активы (золото, доллар США) укрепляются.

• Мировые фондовые рынки испытывают давление из-за защитных настроений, высокобета-активы (такие как криптовалюты) резко колеблются.

2. Среднесрочный путь (3-12 месяцев)

• Давление инфляции усиливается, центральные банки вынуждены поддерживать высокие процентные ставки, риски экономической рецессии возрастают.

• Разрыв в цепочках поставок приводит к росту производственных затрат, ожидания прибыли компаний снижаются, фондовый рынок входит в фазу колебаний.

3. Долгосрочный путь (более 12 месяцев)

• Ускорение энергетического перехода, инвестиции в возобновляемые источники энергии резко возросли, геополитическая структура перераспределяется.

• Рынок снова переоценивает риск-премию, высокая волатильность становится нормой, но основные активы в конечном итоге вернутся к фундаментальным показателям.

История неоднократно подтверждала: способность капитальных рынков к усвоению геополитических шоков значительно превышает ожидания. Вместо того, чтобы поддаваться краткосрочному панике, лучше ориентироваться на данные и искать возможности определенности в условиях неопределенности.