Доход 95% основан на процентных ставках, Федеральная резервная система продолжает снижать ставки, почему акции Circle выросли на 20%? Ответ не в отчете о прибылях и убытках: рынок оценивает не процентную разницу, а сеть трансакций и права на сборы, созданные вокруг USDC. Тот, кто контролирует стандарты и права на расчеты между фиатной валютой и долларом на блокчейне, сможет взимать плату за проезд; именно на это и ставит Circle.

25 февраля 2026 года Circle (NYSE: CRCL) опубликовала финансовый отчет за четвертый квартал и весь 2025 год: доход за Q4 составил 770 миллионов долларов, из которых около 95% поступило от резервных процентов; общий доход за год составил 2,7 миллиарда долларов, что на 64% больше по сравнению с прошлым годом. На конец года обращение USDC составило 75,3 миллиарда долларов, объем транзакций на блокчейне за Q4 составил 11,9 триллиона долларов, после публикации отчета акции на премаркете один раз выросли почти на 20%.

Если разобрать по частям, доход Circle по сути заключается в следующем:

Пользователь в долларах → покупка американских облигаций → получение процентов.

В отчетности указано, что в четвертом квартале доходы от резервов значительно увеличились, в основном из-за удвоения среднего объема обращающихся USDC, часть из которых была компенсирована снижением доходности резервов. Это означает, что рост основан на масштабировании, а не на увеличении доходности от одного токена. Исходя из структуры резервов, USDC Circle в основном сосредоточен на высоколиквидных долларах, более 70% из которых связано с инструментами правительства США (облигации, обратные репо и т. д.).

По сути, то, что делает Circle, похоже на работу крупных фондов денежного рынка: используя стейблкоины, он инвестирует эквивалентную сумму фиатной валюты в краткосрочные американские облигации и подобные активы, получая разницу между доходами от резервов и нулевыми процентами, которые держат пользователи. Если бы он был просто «агентом по облигациям США» (выпуская USDC и вкладывая резервы в облигации США, зарабатывая на разнице), то в условиях снижения процентных ставок Федеральной резервной системы и падения базовых ставок, а также сжатия доходности резервов, будущее доходов, скорее всего, будет снижаться, и полагаться только на этот доход будет сложно поддерживать текущую оценку.

Таким образом, цена акций отражает не только текущую прибыль, но и рыночные ожидания по поводу того, что Circle создает сеть платежей на основе стейблкоинов и зарабатывает на сборах за проезд. Руководство неоднократно подчеркивало в отчетах и публичных выступлениях, что переход от доходов от выпуска токенов к инфраструктуре, такой как блокчейн Arc и Circle Payments Network (CPN), предполагает прогноз на 1,5–1,7 миллиарда долларов некредитных доходов в 2026 финансовом году, что в свою очередь намекает рынку: будущий бизнес заключается в получении сборов за газ и сборов за использование сети, а не в процентной марже. Этот путь уже начинает переписывать банковские расчеты в некоторых сценариях: глобальная платежная сеть на основе стейблкоинов начинает заменять или дополнять традиционные банки и SWIFT/агентские банки. В дальнейшем мы рассмотрим, в каких именно областях она отнимает у традиционных расчетов работу, а затем объясним, что собой представляет эта инфраструктура, как она работает и кому в конечном итоге могут принадлежать права на сборы.

SWIFT не исчез, но этот новый путь уже начинает отнимать у него рынок.

Традиционные международные платежи зависят от системы SWIFT и расчетов через агентские банки: плательщик отправляет сообщение через SWIFT агенту, который затем пересылает его через многоуровневую сеть агентов до завершения зачисления, что создает несколько структурных проблем.

Задержка: от инициирования до зачисления часто требуется несколько дней, и сроки могут переноситься на выходные и праздничные дни.

Стоимость: каждая транзакция через посредника влечет за собой определенные затраты, к которым добавляются скрытые комиссии за обмен валюты, что может привести к общим затратам на международные переводы в несколько процентов.

Время непредсказуемо: отсутствие круглосуточных расчетов не является удобным для предприятий и личных лиц, которым необходима мгновенная конвертация средств или срочные платежи.

Непрозрачность и недостаточная прослеживаемость: средства перемещаются между счетами нескольких банков, и состояние транзакций не прозрачно. Эти проблемы многократно усугубляются в таких сценариях, как международные B2B, переводы, сбор средств для бизнеса, подписки и выплата зарплат.

Стейблкоины объединяют информацию и расчеты. Деньги перемещаются по блокчейну, и расчеты завершаются: атомные расчеты, при которых не существует промежуточного состояния, когда средства были списаны, но не поступили на счет контрагента. Расчеты происходят почти в реальном времени (зависит от времени подтверждения в сети, от нескольких секунд до нескольких минут), с очень низкими затратами (в основном это комиссии за газ в сети) и могут работать 24/7. Поэтому в таких областях, как международные переводы, B2B, с высокими требованиями к времени выполнения, высокой чувствительностью к затратам и недостаточным покрытием традиционных банковских услуг, стейблкоины уже фактически заменяют или дополняют традиционные банковские расчеты. SWIFT не исчез, но стейблкоины уже начинают отнимать у него рынок.

Данные могут подтвердить. Circle раскрыла, что с 2018 года USDC способствовал более чем 28 триллионам долларов расчетов на блокчейне; к 2025 году объем расчетов с использованием стейблкоинов достигнет десятков триллионов долларов и будет сопоставим с основными системами расчетов стран. Традиционные гиганты уже подключаются: Visa разрешила американским эмитентам карт и эквайерам использовать USDC для расчетов, обеспечивая непрерывные расчеты вне банковских часов, с ежегодным объемом расчетов с использованием стейблкоинов на уровне десятков миллиардов долларов. Практика замены SWIFT уже масштабируется: платформы, такие как Conduit, обрабатывают около 10 миллиардов долларов международных средств через стейблкоиновые треки, охватывая более 130 рынков, используя соблюдение стандартов и сотрудничество с банками для B2B и переводов, доказывая, что платежная сеть на основе стейблкоинов - это не просто концепция, а масштабируемая инфраструктура. В таких регионах, как Латинская Америка, активность стейблкоинов тесно связана с международными платежами (например, около 71% связаны с международными переводами), что свидетельствует о том, что частичная замена уже происходит в реальности.

Важно подчеркнуть, что замена является частичной. Это не означает, что все банковские расчеты будут заменены за одну ночь, а сначала это произойдет в международных, B2B, высокоскоростных, чувствительных к затратам областях и в регионах, где традиционные банки недостаточно представлены; традиционные банки и стейблкоины будут сосуществовать в долгосрочной перспективе, их доли и сценарии будут меняться. Скорость замены зависит от степени совершенствования инфраструктуры платежей на основе стейблкоинов, готовности традиционных учреждений подключаться и степени признания регулирующими органами каналов платежей на основе стейблкоинов.

Как соединить деньги в банках с деньгами на блокчейне?

Просто наличие стейблкоинов недостаточно. Стейблкоины являются удостоверением доллара на блокчейне, но подавляющее большинство средств предприятий и индивидуальных пользователей все еще находятся на банковских счетах в виде фиатной валюты. Чтобы превратить доллар на блокчейне в масштабируемую глобальную платежную сеть, необходимо решить старую проблему: как безшовно конвертировать фиатные деньги в банках в стейблкоины на блокчейне и завершить платежи. Это требует уровня платежной инфраструктуры, который может как перевести фиат на блокчейн (превратить в стейблкоины), так и вернуть стейблкоины на местную фиатную валюту, при этом унифицируя соблюдение нормативных требований (KYC/AML, Travel Rule, санкционные проверки и т. д.) и стандарты расчетов. Эта инфраструктура может быть понята в двух частях.

Первая часть: координационный уровень: сборные пункты, входные и выходные точки и логистические центры для фиатной валюты и стейблкоинов.

Проще говоря, координационный уровень отвечает за решение вопроса «как перевести деньги на блокчейн и обратно»: кто и где меняет фиат на стейблкоин, кто и где меняет стейблкоин обратно на фиат, как происходит сверка, как удовлетворять требованиям регулирования в разных странах. Типичным представителем является Circle Payments Network (CPN). CPN не управляет деньгами пользователей напрямую, а соединяет банки и платежные учреждения разных стран в единую сеть через API: с одной стороны, учреждения, которые помогают клиентам получать фиат и обменивать его на USDC и другие стейблкоины, с другой стороны, учреждения, которые принимают стейблкоины, обменивают их на местную фиатную валюту и зачисляют на банковские счета или кошельки. Расчеты происходят в открытой сети почти в реальном времени, 24/7, и встроены функции соблюдения нормативных требований и прочие корпоративные функции. Кто хочет использовать каналы для соблюдения нормативных требований между фиатом и стейблкоином, кто хочет подключиться к круглосуточным расчетам со стейблкоинами, должен подключиться через такие сети, как CPN. Таким образом, CPN больше похож на сборный пункт и входные/выходные точки этой дороги: он не выпускает токены, но определяет, кто может сесть на транспорт и где выйти.

Вторая часть: расчетная цепь: специализированный трек для стейблкоинов.

Координационный уровень решает вопросы входа и выхода, расчетная цепь решает, как двигаться быстрее, дешевле и предсказуемее. Комиссии за газ на традиционных публичных блокчейнах (например, в сети Ethereum) оцениваются в нативных токенах и подвержены большим колебаниям цен и медленным подтверждениям, что не является удобным для платежей. Расчетные цепи для стейблкоинов используют сами стейблкоины в качестве газа или основного актива, обеспечивая низкие тарифы, стабильную оценку и подтверждения за секунды, что делает их более подходящими для массовых платежей и расчетов. Arc от Circle и Stable и Plasma от Tether по сути создают отдельную высокоскоростную дорогу для USDC/USDT: позволяя средствам перемещаться по блокчейну экономно и предсказуемо, в то же время превращая комиссию за газ в независимую бизнес-линию, отличную от процентной маржи. Координационный уровень отвечает за вход и выход, расчетная цепь отвечает за трек, и только в сочетании стейблкоины могут превратиться из простого актива в инфраструктуру глобальной платежной сети.

Сеть платежей, охватывающая несколько стран.

На основе этой инфраструктуры уже функционирует глобальная платежная сеть стейблкоинов, а не просто написана в белой книге.

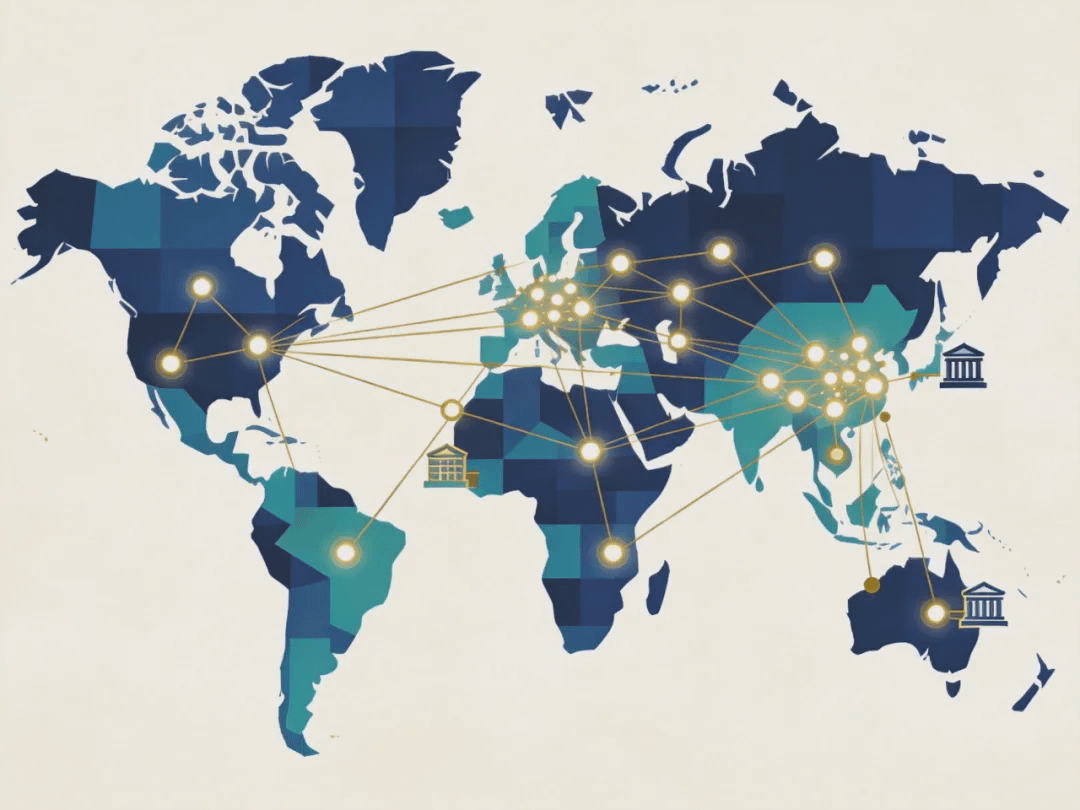

Коридор расширяется. Через CPN Бразилия, Китай, Колумбия, Гонконг, Нигерия и некоторые рынки Латинской Америки уже подключили свои местные фиатные валюты, и следующим шагом станет расширение в Индию, Филиппины, Сингапур, Объединенные Арабские Эмираты, Европу и другие регионы. Для финансовых учреждений достаточно подключить единую API-систему и протокол, чтобы обеспечить вход и выход фиатных валют из многих стран, не обращаясь к отдельным местным провайдерам платежей для каждой страны. Продуктовая функциональность также продвигается вперед: RFI, автоматическое исправление, предварительная проверка Travel Rule, самообслуживаемая консоль, а также последующая нативная интеграция с Arc, что переносит больше платежных процессов на блокчейн, замыкая входные и выходные точки на одной цепи.

Масштабы и примеры говорят сами за себя. Объем расчетов на блокчейне USDC уже превысил 28 триллионов долларов, Visa использует USDC для расчетов с партнерскими банками, Conduit обрабатывает около 10 миллиардов долларов международных средств ежегодно; на CPN уже работают такие компании, как Alfred Pay, Tazapay, RedotPay и Conduit. Эти данные показывают, что сеть платежей, охватывающая несколько стран, уже сформирована: координационный уровень + расчетная цепь превращает международные платежи между фиатом, стейблкоинами и фиатом в инфраструктуру, которую можно повторно использовать.

Circle и Tether конкурируют на одном и том же рынке.

Кто строит этот путь? Circle и Tether конкурируют на одном и том же: инфраструктуре платежей между фиатом и стейблкоинами. Конкуренция сосредоточена не на том, у кого больше токенов или выше проценты, а на том, кто первым займет устойчивую позицию в инфраструктуре платежей и расчетов, тот сможет в долгосрочной перспективе зарабатывать сборы за проезд и комиссии за газ помимо процентной маржи.

Circle: использует CPN (координационный уровень) + Arc (расчетная цепь) для создания сети на местном уровне, соответствующей нормативным требованиям и ориентированной на учреждения и банки, подключая предприятия, финансовые учреждения и банки разных стран через API, используя USDC как основную платформу для международных расчетов и платежей.

Tether: использовать Stable + Plasma для создания специализированной цепи стейблкоинов для оффшоров и многосетевых решений, превращая USDT в универсальное топливо для международных платежей, электронной коммерции, DeFi и потоков институциональных средств.

Различия между двумя компаниями заключаются в их подходах к соблюдению нормативных требований, клиентам и географическому охвату, но общее у них то, что обе рассматривают инфраструктуру платежей как основное поле битвы на следующем этапе. Причина очень проста: сегодня доходы эмитентов в основном зависят от резервных процентов, и снижение процентных ставок Федеральной резервной системы сжимает это пространство; в то время как сборы за проезд, комиссии за газ и сборы за использование сети связаны с масштабами сети и объемами транзакций, и не находятся под прямым контролем процентных циклов. Кто первым построит эту магистраль, тот получит дополнительный бизнес, который может долго приносить доходы, не прибегая к процентной марже.

Конечная цель: кто первым построит эту дорогу, тот получит билет в будущее.

Инфраструктура платежей на основе стейблкоинов является ключевой для построения глобальной платежной сети, которая частично заменяет традиционные банковские расчеты. На этой инфраструктуре стейблкоины формируют глобальную платежную сеть и частично заменяют традиционные банки и SWIFT/агентские банки в таких сценариях, как международные переводы, B2B, 24/7 и т. д. Кто управляет этой инфраструктурой, тот имеет право устанавливать цены на сборы за проезд, входные и выходные пункты, а также логистические центры: сборы за проезд, комиссии за газ и плату за API и услуги соблюдения будут сосредоточены у оператора.

Наблюдаемые сигналы включают: продолжается ли расширение коридора, увеличивают ли традиционные гиганты, такие как Visa и банки, свои подключения, увеличивается ли доля доходов Circle, связанных с доходами от блокчейна, доходы Tether от Stable/Plasma и масштабы экосистемы, а также степень признания регулирующими органами каналов платежей на основе стейблкоинов. Для обычных предприятий и индивидуальных пользователей это напрямую связано с будущими затратами, скоростью и предсказуемостью международных платежей и переводов.

Конечная цель стейблкоинов заключается не только в том, кто больше их выпускает, но и в том, кто первым построит платёжную магистраль между фиатной валютой и стейблкоинами и будет стоять на сборных пунктах.