33.5 триллионов долларов. В 2025 году объем расчетов стабильных монет на блокчейне достигнет 33.5 триллионов долларов, продолжая превышать совокупный объем Visa и Mastercard. За этой цифрой стоит уже готовая расчетная инфраструктура, а революция в платежах станет следующим шагом. Чтобы понять это изменение, необходимо рассмотреть три аспекта: насколько велик объем долларов на блокчейне? Почему традиционные трансакции международных платежей подвергаются вызову? Где находятся реальные сценарии?

Цифровые доллары на блокчейне уже стали измеримой финансовой основой

Объем стабильных монет стал настолько значительным, что его невозможно игнорировать. К концу 2025 года общая рыночная капитализация стабильных монет в мире превысит 300 миллиардов долларов, из которых только USDT (долларовая стабильная монета) составляет около 184 миллиардов долларов, что является непрерывным ростом в течение 27 месяцев. Согласно данным таких организаций, как Artemis и TRM Labs, в 2025 году объем расчетов стабильных монет на блокчейне составит около 33.5 триллионов долларов, что уже превышает совокупный объем платежей Visa и Mastercard. Следует отметить, что значительная часть из этого объема поступает от перераспределения средств между биржами, расчетов по сделкам и DeFi и не относится к узкому понятию платежей (оплата товаров и услуг). Доля стабильных монет, используемых в реальных платежных сценариях (переводы, торговля, повседневные расходы), пока еще мала, но темпы роста быстрые, что делает это основным полем битвы в будущем.

Еще более важным является сравнение с суверенными валютами. Объем предложения стейблкоинов в 2024 году вырастет примерно на 59%, доля предложения долларов США увеличится с 0.63% в начале года до примерно 1%, что уже превышает M2 в некоторых экономиках. Объем торгов стейблкоинов в Турции составляет около 38 миллиардов долларов, что составляет примерно 4.3% ее ВВП; в Латинской Америке с июля 2023 года по июнь 2024 года было получено криптовалют на сумму почти 415 миллиардов долларов с годовым темпом роста около 42.5%.

Цифровые доллары на блокчейне уже не являются лишь маргинальным экспериментом, а представляют собой финансовый уровень, который можно обсуждать наряду с предложением суверенных валют.

Этот рост отражает структурный спрос. Стейблкоины обходят традиционную банковскую систему, обеспечивая одноранговые переводы; пользователям не требуется банковский счет, достаточно кошелька; один и тот же стейблкоин циркулирует по всему миру. Доллар в цифровом формате появляется за пределами SWIFT, создавая новую сеть обращения. Понимание этого перехода требует анализа того, почему традиционная система подвергается вызовам.

От SWIFT к блокчейну

Традиционные международные платежи имеют три ограничивающих фактора.

Временные затраты: согласно официальным данным SWIFT, около 90% платежей достигают банка получателя в течение часа, но только около 43% доходят до конечного клиента в то же время. Временные рамки, предоставляемые основными американскими банками, составляют от 1 до 5 рабочих дней, а популярные маршруты обычно также требуют около 2 дней. Время работы банков, соблюдение нормативных требований и очередь между посредниками могут удлинить сроки.

Стоимость: согласно данным таких агентств, как PayGlocal и Eximpe, международные переводы через SWIFT связаны с многослойными сборами: плата отправляющего банка составляет от 10 до 50 долларов, плата получающего банка — от 10 до 30 долларов или от 0.5% до 2% от суммы транзакции, конвертация валюты обычно добавляет 2% до 5%, а комиссии посредников часто непрозрачны. При малых переводах общая стоимость может достигать 3% до 5% и даже выше.

Ограничения со стороны систем и операций: контроль за капиталом, санкции и проверки могут напрямую разорвать или задержать платежи; в выходные и праздничные дни платежи не обрабатываются; зависимость от банков, клиринговых учреждений и множества посредников — любая ошибка в одной из цепочек может повлиять на всю транзакцию. В регионах с высокой инфляцией, нестабильной национальной валютой и ограниченными банковскими услугами эти ограничения становятся жесткими проблемами, и пользователи естественным образом обращаются к более дешевым и быстрым альтернативам.

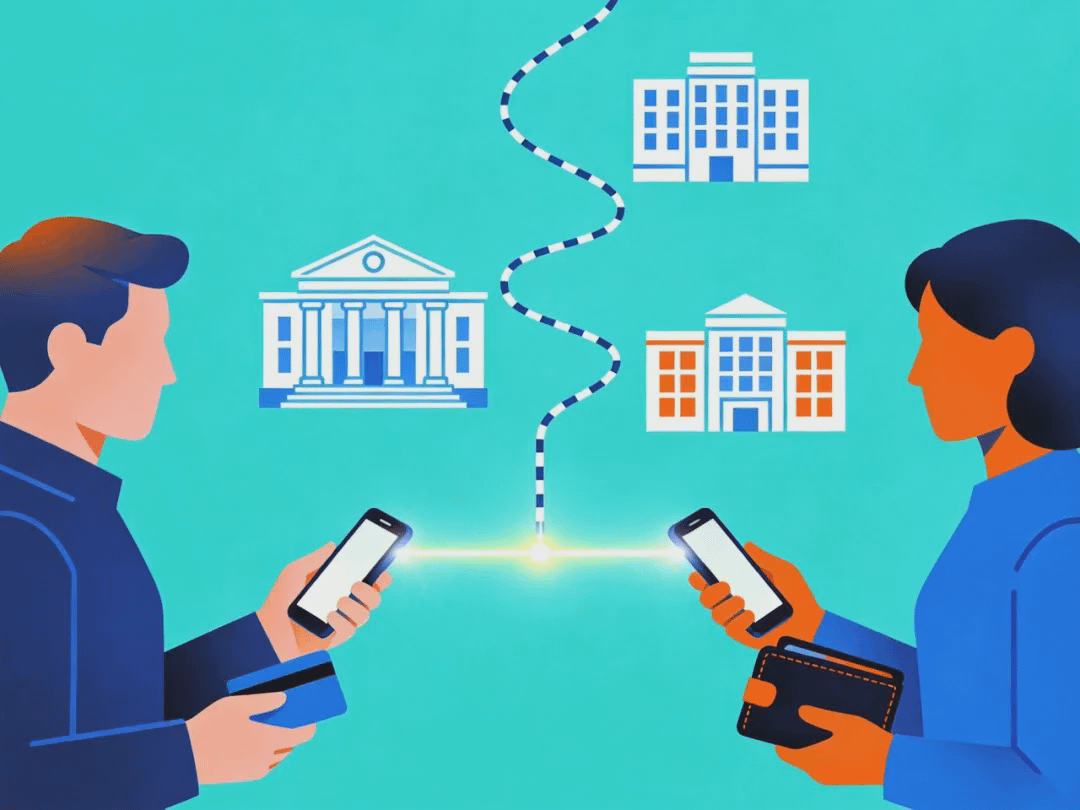

Расчеты в стейблкоинах обеспечивают значительные различия по этим трем измерениям.

Скорость: на таких сетях, как Solana или Tron, время подтверждения для USDT/USDC обычно составляет всего несколько секунд до нескольких минут. Переводы на блокчейне проходят сразу, не требуя ожидания расчетов и клирингов банка и могут работать круглосуточно.

Стоимость: согласно данным gasfees.org и Nexssion, стоимость одной транзакции со стейблкоином на Solana составляет около 0.00025 доллара, на Tron (стандарт TRC20) — от 1 до 4 долларов, а на Ethereum в условиях перегрузки может достигать 5 до 20 долларов. Даже по самым высоким оценкам это все равно значительно ниже совокупных расходов традиционного SWIFT. Visa в 2025 году интегрирует USDC в свои основные расчеты, и по ее данным расчет для торговцев через Solana или Ethereum L2 (вторичная сеть расширения) может быть завершен за 15 секунд до 5 минут, а стоимость одной транзакции в большинстве случаев составляет менее 0.1 доллара.

Безбарьерность: без границ, без ограничений по времени работы, прямые переводы между сторонами, запись на блокчейне доступна для проверки. Движение средств изменилось с 'банк через SWIFT к банку' на 'кошелек через блокчейн к кошельку', контроль пользователей над денежными потоками значительно увеличился. В целом, SWIFT требует несколько дней, имеет высокие затраты и подвержен ограничениям рабочего времени; стейблкоины же поступают за считанные минуты, имеют низкие комиссии и доступны круглосуточно.

Способы платежа изменились на уровне инфраструктуры: это не просто мелкие исправления в существующей системе, а создание параллельной платежной арены. После того как эта инфраструктура станет зрелой, она также поддержит популяризацию платежей в стейблкоинах.

Реальные сценарии и замещение валюты

На этой арене расчеты с использованием стейблкоинов уже масштабно функционируют, в то время как платежи в стейблкоинах (для переводов, торговли, потребления) все еще находятся на начальной стадии, но уже охватывают реальные экономические активности.

Международная торговля. В Турции лира в 2024-2025 годах упала примерно на 10% всего за несколько часов, и многие малые и средние предприятия начали использовать стейблкоины для международной торговли. Местные аутсорсинговые компании через TransFi и другие платят контрактующим сторонам по всему миру в USDT, что экономит около 5 рабочих дней по сравнению с традиционным SWIFT, а потери на одной транзакции снижаются примерно на 3%.

Личные переводы. Chainalysis сообщает, что в 2023 году в Мексике было получено переводов стейблкоинов на сумму около 63.3 миллиарда долларов, и Латинская Америка стала одним из самых быстрорастущих регионов в области переводов стейблкоинов. Bitso, как главное мексиканское обменное заведение, в какой-то момент обрабатывало примерно 10% объемов перевода между США и Мексикой, а в 2022 году обработало более 3.3 миллиарда долларов в криптовалютных переводах.

Ежедневное накопление и платежи. В Аргентине 39% покупок на платформе Bitso в 2024 году приходятся на стейблкоины, что делает их наиболее популярным классом активов. В Венесуэле, подверженной санкциям и гиперинфляции, банковские международные переводы почти парализованы; отчет TRM Labs за 2025 год показывает, что за последние два года объем использования стейблкоинов увеличился примерно на 63%. Зарубежные родственники через P2P и кошельки направляют средства в страну, образуя стабильный замкнутый цикл. В регионах, где национальная валюта не функционирует или подвергается строгим ограничениям, стейблкоины, как цифровая форма доллара, заполняют потребность в необходимых ресурсах.

Эта экспансия по сути является голосом пользователей. Общими чертами таких стран, как Турция, Аргентина, Венесуэла и Нигерия, являются: высокая инфляция или резкое обесценение национальной валюты, строгий контроль за капиталом, низкая эффективность местных банков, высокие затраты и множество ограничений. Стейблкоины предоставляют относительно эффективный, низкозатратный и менее ограниченный канал для долларов. Бразилия, Мексика, Венесуэла и Аргентина входят в число первых 20 стран по глобальному индексу принятия Chainalysis. Этот выбор приводит к размыванию монетарного суверенитета. Центральные банки не могут эффективно контролировать выпуск и обращение стейблкоинов, а передача денежно-кредитной политики ослабевает; отток капитала происходит в форме стейблкоинов, что увеличивает сложность регулирования. Однако пользователи не заботятся о суверенной нарративе; их интересует, смогут ли они сохранить покупательную способность и успешно завершить международные переводы.

Цифровая долларизация демонстрирует необратимые двойные драйверы технологий и привычек: как только пользовательский опыт сформирован, вернуться к традиционным методам становится сложно.

Заключение: платежи на базе блокчейн скоро станут реальностью

С более макроэкономической точки зрения конкуренция в области платежей смещается от соперничества между банками к противостоянию между традиционной финансовой системой и блокчейн-сетями. Характеристика инфраструктуры платежей Web3 заключается в том, что: не требуется традиционный банк в качестве посредника, расчеты могут быть выполнены через одноранговую сеть; протоколы блокчейна действуют как универсальный стандарт, глобально объединяющий; смарт-контракты могут поддерживать условные платежи и эскроу; пользователи имеют прямой контроль над активами и денежными потоками. В настоящее время расчеты в стейблкоинах уже масштабно функционируют; в таких сценариях, как международные платежи, мелкие платежи, онлайн-платежи и B2B расчеты, интеграция платежей в стейблкоинах только начинается и происходит параллельно с традиционными методами или даже частично их заменяет.

Объем расчетов с использованием стейблкоинов уже превысил объем расчетов основных картельных организаций, что доказывает, что инфраструктура на базе блокчейн достаточно развита для поддержки крупных финансовых потоков; платежи в стейблкоинах (для повседневного потребления, международных переводов, торговых расчетов) находятся на начальной стадии, но станут ключевыми в следующем этапе. Конкуренция сместилась от соперничества между банками к противостоянию традиционной финансовой системе и блокчейн-сетям. Расширение применения стейблкоинов в долларе является следствием выбора рынка. К 2025 году объем расчетов с использованием стейблкоинов превысит объем расчетов основных картельных организаций, а уровень применения в Латинской Америке и других регионах быстро возрастет. Присоединение таких традиционных гигантов, как Visa, к расчетам в стейблкоинах подтверждает зрелость инфраструктуры. Революция в платежах постепенно изменит способы функционирования традиционного финансового мира — это естественный результат технологической эволюции и потребительского спроса.

Следует обратить внимание на два момента: привычки платежей в регионах с нестабильной национальной валютой быстро меняются; стратегии традиционных гигантов, таких как Visa и PayPal, в области расчетов со стейблкоинами определят, кто будет доминировать на этой новой арене в следующем этапе. Понимание этой тенденции поможет уловить следующую эволюцию глобальной денежной и платежной структуры.