Закон CLARITY должен был изменить все. Впервые в истории Соединенные Штаты находились на грани принятия единой федеральной структуры, которая четко определила бы, как регулируются цифровые активы, кто за что отвечает и как работают торговые платформы. CFTC возьмет на себя лидерство в области цифровых товаров. Эра «регулирования через принуждение» — когда SEC сначала подает иски, а затем пишет правила — официально завершится.

Комитет Сената по сельскому хозяйству принял его в январе. Двухпартийная поддержка была сильной. JPMorgan выявил 8 непосредственных катализаторов, которые закон создаст для альткойнов, таких как $XRP. Эксперты сказали, что он может быть принят к июлю 2026 года. Вся криптоиндустрия затаила дыхание.

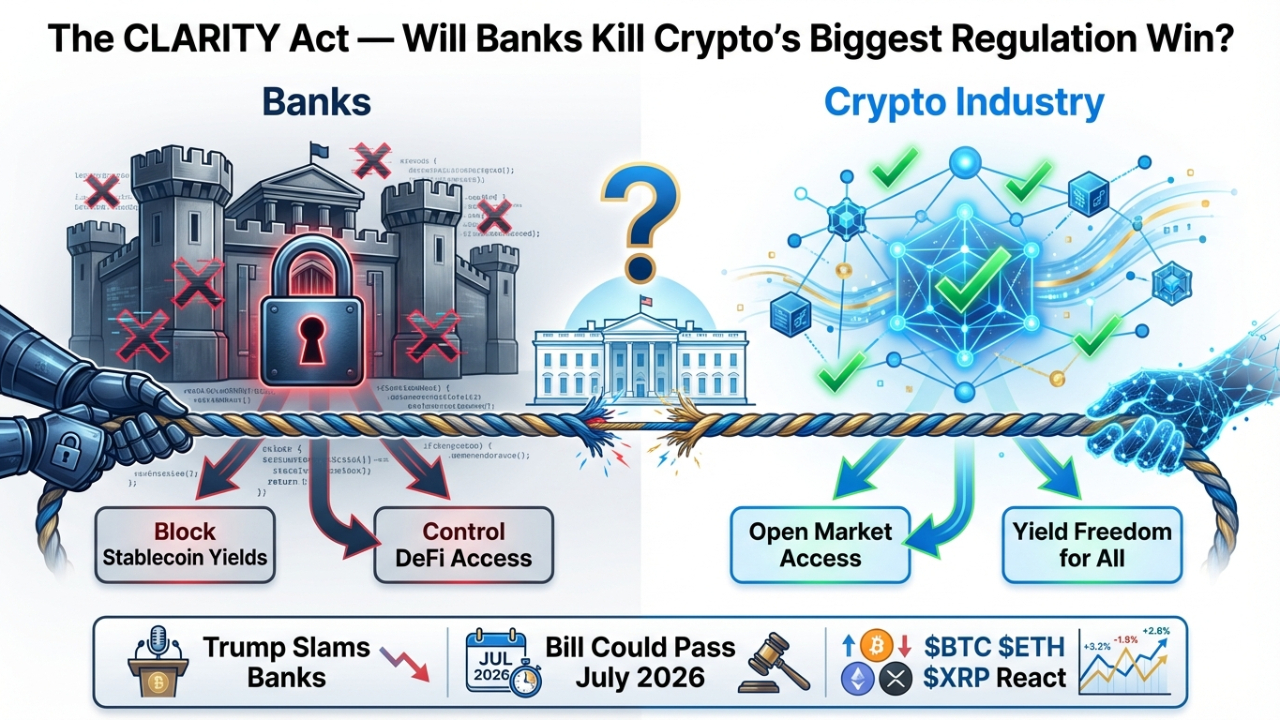

Тогда банки вмешались.

Что пошло не так

Два дня назад Reuters сообщило, что переговоры по законопроекту CLARITY столкнулись с новой тупиковой ситуацией. Банки отвергли компромисс, предложенный Белым домом, и законопроект снова заморожен.

Борьба ведется за одно конкретное положение: выплаты доходов по стейблкоинам. Криптофирмы хотят свободы позволять пользователям зарабатывать проценты просто за хранение стейблкоинов — так же, как работает сберегательный счет. Банки хотят это запретить. Они утверждают, что это угрожает финансовой стабильности, но истинная причина очевидна: это угрожает их бизнес-модели. Почему кто-то будет держать деньги на банковском счете с доходностью 0,5%, когда платформа стейблкоинов предлагает 5–8%?

Это не новая борьба. Законопроект впервые застопорился в январе из-за этой самой проблемы. Белый дом достиг компромисса. Банки его отвергли. Трамп публично раскритиковал банки три дня назад, назвав их препятствующими и призвав Конгресс принять закон "КАК МОЖНО СКОРЕЕ". Bitcoin Magazine сообщило, что финансовые учреждения настаивают на полном запрете выплат доходов по стейблкоинам в рамках законодательства.

Почему это важно для вашего портфеля

Это не просто политический театр. Законопроект CLARITY напрямую влияет на ценовую траекторию каждого крупного криптоактива.

$BTC сейчас стоит $67,882 — снизившись на 52% от своего ATH $126,080. Рынок учитывает неопределенность. Если законопроект пройдет, это снимет самую большую нагрузку на институциональный капитал: регуляторный риск. Каждый крупный управляющий фондом, который сказал "мы ждем ясности", получит зеленый свет. Поток капитала, который последовал за одобрением спотовых ETF на Биткойн, будет выглядеть маленьким в сравнении.

$ETH at $1,981 может получить огромную выгоду, потому что законопроект определит цифровые товары по сравнению с ценными бумагами — а Ethereum находится в регуляторной неопределенности с тех пор, как SEC начала ставить под сомнение его статус. Ясное определение товара открывает двери для ETF по ставкам, институционального участия в DeFi и принятия на уровне предприятий.

$XRP at $1.36, возможно, наиболее напрямую затронут. Геоффри Кендрик из Standard Chartered прогнозирует, что XRP будет стоить $8 к концу 2026 года и $12.50 к 2028 году — но эти прогнозы зависят от регуляторной ясности. JPMorgan конкретно определил законопроект CLARITY как катализатор, который откроет институциональное участие на рынках XRP. Без законопроекта XRP остается в неопределенности, несмотря на соглашение с SEC.

Более широкая картина

То, что происходит прямо сейчас, — это борьба за власть между традиционными финансами и криптоиндустрией, при этом Белый дом оказывается между ними. Трамп хочет, чтобы законопроект был принят — это соответствует его про-крипто позиции перед промежуточными выборами. Банки хотят защитить свою монополию на продукты с доходностью. А Конгресс оказывается между донорами кампаний и президентом, который только что публично раскритиковал их.

Ирония в том, что сама задержка создает ту самую нестабильность, которую банки утверждают, что пытаются предотвратить. Рынки ненавидят неопределенность больше, чем плохие новости. Каждую неделю, пока этот законопроект остается замороженным, миллиарды потенциальных институциональных вливаний сидят в сторонке.

Вот временная шкала, которая имеет значение: если банки и криптоиндустрия достигнут соглашения по положению о доходах по стейблкоинам, законопроект может перейти к полному голосованию в Сенате в течение нескольких недель. Если нет, его отложат на Q3 или позже — и рынок учтет эту задержку.

Что будет дальше

Законопроект CLARITY в конечном итоге будет принят. Двухпартийная поддержка слишком сильна, политическое давление со стороны Трампа слишком прямое, а глобальная конкуренция с регионами, такими как ЕС (где уже действует регуляция MiCA), слишком реальна. Вопрос не в том, будет ли он принят, а в том, когда — и будете ли вы позиционировать себя до или после того, как рынок учтет это.

Каждый крупный крипто-ралли в истории предшествовал период, когда большинство людей было слишком напугано, слишком неуверенно или слишком отвлечено, чтобы действовать. В данный момент Индекс страха и жадности составляет 10 — Экстремальный страх. Законопроект застопорился. Цены падают. И умные деньги накапливаются, в то время как все остальные спорят, мертва ли криптовалюта.

Банки борются изо всех сил, потому что знают, что означает этот законопроект. Если они так напуганы его принятием, это может сказать вам все, что вам нужно знать.

Думаете, законопроект CLARITY будет принят до июля — или банки задержат его еще больше? Оставьте свое мнение ниже 👇