Что-то тихое произошло, пока индустрия платежей обсуждает будущее денег: бизнес в Латинской Америке начал использовать это по-другому.

Не потому, что они читают белую книгу, а потому, что отправка $10,000 через корреспондентскую банковскую цепочку и наблюдение за тем, как $150–500 исчезают в комиссиях и валютных спрэдах, а затем ожидание четырех рабочих дней, чтобы узнать, пришло ли это, в какой-то момент становится неприемлемым.

Сеть SWIFT была построена для другой эпохи. Комиссии, колебания, непрозрачность: ничто из этого не предназначено для финтехов, обрабатывающих тысячи малых трансакций через границу каждый день. Это предназначено для мира, где международные платежи редки, крупны и обрабатываются учреждениями с балансом, способным поглотить трение.

Тот мир ушел. Рельсы расчетов со стейблкоинами принимаются учреждениями, не имеющими особого интереса к криптовалюте. LATAM — это место, где изменение наиболее заметно. Учреждения в регионе принимают стейблкоины, потому что экономика значительно лучше, расчет быстрее, а требования к капиталу ниже. Этот материал разбирает реальные цифры с обеих сторон.

Истинная стоимость традиционных рельсов

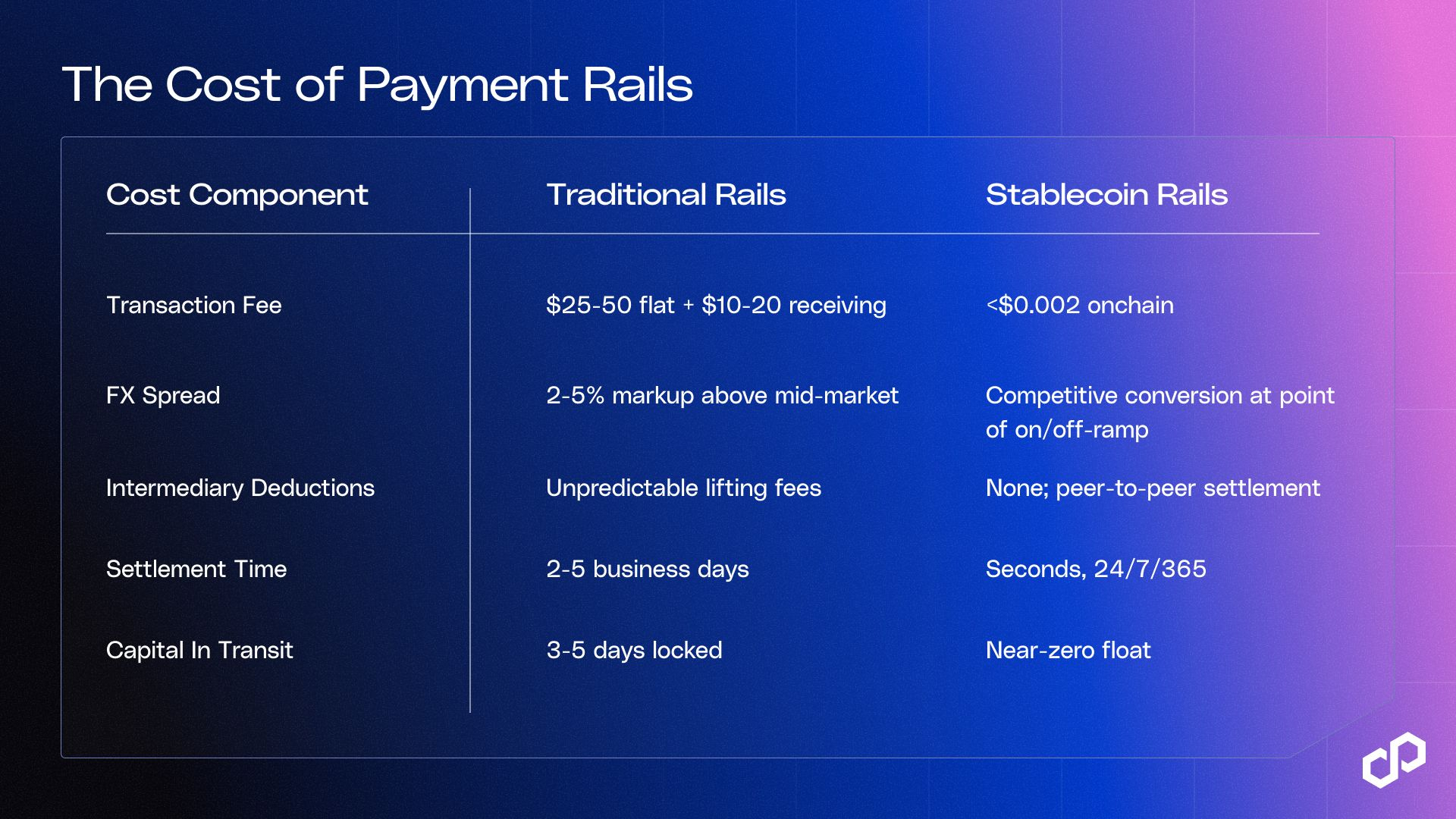

Спросите CFO, сколько стоит отправить международный перевод, и они назовут вам сумму от $25 до $50. Это плата, которую их банк взимает за инициирование перевода, и в типичном трансакции через границу это наименьшая стоимость в списке.

Остальное распределено по строкам, которые никогда не появляются в одном и том же счете.

Транзакционные сборы. Банки США взимают $25–50 за отправку международного перевода, при этом Chase выставляет $40 онлайн в долларах США, а Wells Fargo — $25 цифрово. Получающий банк взимает еще $10-20 на другом конце. Для перевода в $1,000 это 3–7% до учета других затрат.

Спред валют. Банки не используют среднюю рыночную ставку, что имеет смысл с точки зрения дохода. Они применяют наценку в 2–5% выше; Wells Fargo явно указывает это в своем расписании сборов: "Курс обмена, предоставленный Wells Fargo, может отличаться от курсов обмена, которые вы видите в других местах." При переводе в $50,000 при наценке 2.7% это $1,350 в затратах на конвертацию, которые не раскрываются в любом расписании сборов, а остаются невидимыми до тех пор, пока средства не поступят недостаточно.

Выдержки посредников. Переводы SWIFT проходят через корреспондентские банки между отправителем и получателем. Каждый из них может удерживать плату в процессе перевода — Wise оценивает это в $15–50 за корреспондентский банк — не уведомляя при этом ни одну из сторон заранее. Эти "платежи за поднятие" уменьшают сумму, получаемую без объяснений. Отправляющий банк не может гарантировать общую сумму, потому что не контролирует, сколько возьмут downstream корреспонденты.

Заморозка капитала. Банковские переводы занимают 2–5 рабочих дней для расчета. В этот период средства списываются с отправителя, но не зачисляются на счет получателя. Для компании, проводящей $10 миллионов в месяц по трансакциям через границу, это означает, что $1.5–2.5 миллиона находятся в пути в любой момент времени, недоступны для операций и не приносят дохода. При 5% стоимости капитала этот бездействующий капитал обходится примерно в $75,000–125,000 ежегодно, только из-за задержки расчетов.

Затем есть требование к предварительному финансированию. Для обработки платежей в тот же день через валютные пары учреждения должны поддерживать предварительно профинансированные наши счета на каждом рынке. JPMorgan, вероятно, держит $15–25 миллиардов в глобальных наших балансах. Для меньших учреждений и финтехов это требование к капиталу является прямым барьером для работы в новых коридорах.

Суммарные затраты традиционных рельсов на ключевых коридорах LATAM составляют от 2 до 7% от стоимости транзакции, с 2–5 днями расчета и непрерывным капиталом, заблокированным на предварительно профинансированных счетах.

Сколько на самом деле стоят рельсы стейблкоинов

Расчеты со стейблкоинами на Polygon сжимают каждую из этих четырех категорий затрат.

В рамках B2B реализаций общее снижение затрат при принятии стейблкоинов постоянно составляет от 30 до 50%, когда все компоненты затрат включены: транзакционные сборы, спред валют, бездействующий капитал и удержания посредников. Опрос EY 2025 года о стейблкоинах выявил, что 41% текущих пользователей сообщают о экономии затрат не менее 10% в трансакциях B2B через границу, при этом средние фирмы сообщают о 10–20% экономии. Отчет BVNK о полезности стейблкоинов 2026 года, опросивший 4600 пользователей из 15 стран, показал, что переводы стейблкоинов стоят в среднем на 40% меньше, чем традиционные каналы отправки.

Ончейн-издержки не являются всей картиной; сборы за вход/выход и конвертация валют на фиатных этапах все еще применяются. Экономия в первую очередь достигается за счет устранения удержаний посредников, снижения издержек на бездействующий капитал и устранения требований к предварительному финансированию.

Аргумент в пользу стейблкоина является очевидным выводом

Рельсы стейблкоинов меняют экономику трансакций через границу в четырех различных категориях. А учреждения, которые провели расчеты, действуют по всем четырем. Принятие следует за операционными аргументами, которые имеют свои собственные достоинства. Ниже мы рассматриваем, как банки, платформы денежных переводов, PSP и корпоративные казначейства используют эту технологию в реальном мире.

Почему банки движутся в этом направлении

Эффективность расчетов. Ясный сигнал поступает из самого региона: LATAM.

BTG Pactual, крупнейший инвестиционный банк Латинской Америки, выпустил BTG Dol, стейблкоин, обеспеченный долларами, специально для устранения затрат и трения при трансакциях через границу для бразильских клиентов. Nubank, обслуживающий 127 миллионов клиентов в Бразилии, Мексике и Колумбии, интегрировал USDC в свою платформу как основной финансовый продукт; к середине 2025 года один из четырех новых инвесторов Nubank Cripto выбрал USDC в качестве своего первого актива. Itaú Unibanco, крупнейший банк Бразилии, интегрировал крипто и участвовал в вызове Lift Центрального банка Бразилии для трансакций через границу на основе DLT. Совсем недавно Grupo Braza, крупнейший банк иностранной валюты Бразилии, расширил BBRL, свою полностью обеспеченную, регулируемую BCB стейблкоин в бразильских реалах, на Polygon, напрямую связывая ликвидность BRL с глобальной платежной инфраструктурой. Центральный банк Бразилии сообщил, что более 90% объема криптовалютных транзакций в стране номинированы в стейблкоинах, и первичное использование — это трансакции через границу и казначейство.

Снижение контрагентского риска. Традиционные банковские переводы имеют много дней, когда средства находятся в пути, и каждая сторона может столкнуться с операционными сбоями. Расчет с помощью стейблкоинов атомарен: транзакция либо завершается, либо нет. Ничто не остается в подвешенном состоянии.

Эффективность капитала. Устранение многодневного расчета освобождает рабочий капитал, который ранее находился в бездействии в пути. Для учреждений, обрабатывающих большие объемы, это значительное улучшение доходности капитала.

Оптимизация казначейства. Балансы стейблкоинов могут приносить доход, пока ждут развертывания. Вместо бездействующих наших счетов, приносящих минимальные доходы, казначейские команды могут держать стейблкоины в долларах в позициях с процентными начислениями и мгновенно перераспределять, когда платеж необходим.

Сбережения измеримы и значительны.

Исследования Mizuho сообщают, что сборы за переводы через рельсы стейблкоинов в коридоре США–Мексика теперь составляют менее 1%, что является значительной экономией по сравнению с 5–7% в среднем на традиционных каналах. Опрос Fireblocks 2025 года показал, что 71% латинских американских учреждений уже используют стейблкоины для трансакций через границу, что является самым высоким уровнем принятия в мире. Опрос EY 2025 года о стейблкоинах показал, что 80% не пользователей активно изучают возможность принятия.

Для платформ денежных переводов

Мексика получила $64.7 миллиарда в виде переводов в 2024 году, что стало рекордом за всю историю, но в 2025 году наблюдалось снижение. Коридор США–Мексика сам по себе составляет большинство из этого, и именно там модель стейблкоина уже доказала свою эффективность в масштабах. Bitso обработал $6.5 миллиарда в крипто-переводах из США в Мексику в 2024 году, что составляет около 10% всего коридора, с конкурентными валютными курсами и расчетом в тот же день. Felix Pago обработал более $1 миллиарда через модель USDC-to-SPEI, которая проходит через WhatsApp, с комиссиями значительно ниже, чем у Western Union.

Платформы, которые все еще осуществляют объем переводов через традиционные корреспондентские рельсы на этих коридорах, конкурируют с затратной структурой стейблкоинов. Новые рельсы на основе блокчейна не только жизнеспособны на направлениях США→Мексика, США→Бразилия или США→Аргентина, но также наблюдается увеличение объема для операторов, которые уже сделали переход.

Бразилия является крупнейшим криптовалютным рынком в Латинской Америке, с $318.8 миллиарда в крипто-вливах до середины 2025 года и более 90% потоков проходит через стейблкоины. Инфраструктура для расчетов по переводам в PIX уже функционирует. Регуляторная база, резолюции BCB 519–521, вступающая в силу в феврале 2026 года, определена. Осталось только исполнение.

Для PSP и встроенной платежной инфраструктуры

Если ваш продукт — это слой платежей через границу, то рельсы, на которых вы проводите расчет, являются прямым вкладом в вашу маржу. Ваши скорости расчетов и ваша способность запускать новые коридоры без необходимости устанавливать новые банковские отношения ограничены устаревшими системами. Это верно, если вы строите API для денежных переводов, интегрированную платежную платформу или являетесь PSP, управляющим расчетами в нескольких странах.

Проблема фрагментации является структурной.

PIX в Бразилии, SPEI в Мексике, Transferencias 3.0 в Аргентине, Bre-B в Колумбии: ни одна из них не взаимодействует нативно. Каждый новый коридор означает новую интеграцию, новые отношения соблюдения норм, новое требование к предварительному финансированию.

Компании, такие как Conduit и BlindPay, уже строят на расчетах с помощью стейблкоинов именно потому, что это упрощает структуру; трансакция через границу происходит по единому стандарту, а конвертация в местную валюту происходит на границе фиатных средств через лицензированных провайдеров.

Платформа, которая проводит расчеты в USDC на Polygon, может достичь любого коридора, где существует лицензированный выход, без необходимости устанавливать новые корреспондентские банковские отношения для каждого из них. Conduit достиг $10 миллиардов в годовом объеме трансакций в 2024 году, увеличившись в 16 раз за один год, при этом Латинская Америка является его основным рынком.

Для PSP, управляющих высокочастотными, малозначительными потоками, экономика за транзакцию является ключевой: затраты на расчет в доли цента против сборов за перевод в $25–50 полностью меняют экономику обслуживания объема трансакций через границу для МСБ.

Для B2B казначейства и корпоративных платежей

Многие финансовые команды боятся числа бездействующего капитала. При $10 миллионов в месяц в трансакциях через границу 2–5 дней расчет означает, что примерно $1.5–2.5 миллиона находятся в пути в любой момент времени. При 5% стоимости капитала это $75,000–125,000 в год в неактивных средствах, и это до учета спреда валют в 2–5% или сбора на перевод в $25–50 за каждую транзакцию.

Для корпораций, работающих с платежами поставщикам, расчетами между компаниями или многофункциональным казначейством по LATAM, это базовая стоимость работы на традиционных рельсах.

Расчеты со стейблкоинами устраняют бездействие. Средства перемещаются за секунды, 24/7, без выходных или праздничных задержек, которые усугубляют сроки расчетов по коридорам LATAM.

Долларовые кошельки и провайдеры нео-казначейства, работающие на рынках с высокой инфляцией, уже держат балансы стейблкоинов в качестве казначейской позиции. Инфраструктура расчета идентична тому, что необходимо для потоков трансакций через границу, что означает, что если вы уже используете стейблкоины для казначейства, операционная нагрузка для добавления расчетов B2B сверху меньше, чем вы ожидаете.

Регуляторный момент

Для операторов LATAM ясность в регулировании стейблкоинов пришла в 2025 и 2026 годах.

Бразилия: резолюции BCB 519–521 (вступают в силу в феврале 2026 года) классифицируют транзакции со стейблкоинами как операции с иностранной валютой, подводя их под ту же рамку, что и традиционные переводы. Требования к соблюдению норм теперь определены. VASPs требуют авторизации BCB с минимальным капиталом от R$10.8 до R$37.2 миллионов, в зависимости от типа деятельности.

Мексика: Закон Ley Fintech (2018) установил основную структуру для регулируемых платежных учреждений. Операторы B2B стейблкоинов функционируют в рамках режима AML Мексики как нефинансовые организации — что работает сегодня, и регуляторная модернизация для стейблкоинов активно продолжается.

Соединенные Штаты: Закон GENIUS, подписанный 18 июля 2025 года, установил первую федеральную структуру для платежных стейблкоинов — 1:1 резервы, ежемесячные аттестации и требования к соблюдению норм AML. Это существенно снижает риски инфраструктуры стейблкоинов в США для операторов LATAM, чьи потоки исходят из США.

Постоянный сигнал: инфраструктура стейблкоинов становится регулируемой финансовой инфраструктурой. Операторы, которые строят на соблюдаемых рельсах, опережают конкурентов, которые все еще оценивают свои варианты.

Решение

Структура затрат традиционных рельсов в трансакциях LATAM через границу застряла в прошлом. Платежи корреспондентских банков являются жесткими, валютные спреды остаются широкими на коридорах развивающихся рынков, а требования к капиталу для предварительного финансирования не сокращаются.

И альтернатива стейблкоина уже здесь. Visa, Mastercard, Stripe и JPMorgan уже сегодня реализуют инфраструктуру расчетов со стейблкоинами. Conduit превысил $10 млрд в годовом объеме в 2024 году. Bitso Business обрабатывает расчеты со стейблкоинами для более чем 1,900 клиентов. Это институциональная валидация в масштабах.

Для операторов платежей в LATAM цифры хорошо задокументированы: сокращение затрат на 30–50% в зависимости от коридора и объема, почти нулевой расчетный капитал, круглосуточная доступность и устранение предварительного финансирования капитала, которое сейчас находится в бездействии на каждом коридоре, по которому вы работаете.

Инфраструктура для этого на Polygon доступна сейчас.

Возвратите затраты на трансакции через границу с Polygon.

Свяжитесь с нашей командой, чтобы обсудить миграцию ваших операций по платежам в LATAM на стейблкоиновые рельсы. Мы работаем напрямую с PSP, финтехами, необанками и командами казначейства по архитектуре, соблюдению норм и реализации и можем помочь вам изменить ваши устаревшие (рельсы) за недели, а не месяцы.