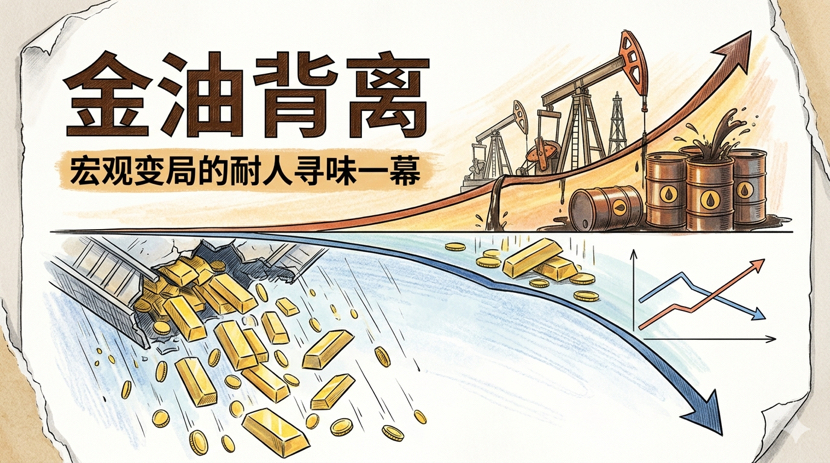

В последнее время на глобальных финансовых рынках развернулась интересная сцена: золото обрушилось, нефть резко подскочила.

С одной стороны, цена на нефть, король сырьевых товаров, неуклонно растет, с другой стороны, традиционные активы-убежища, такие как золото, сталкиваются с волной распродаж. Эти два типа активов обычно рассматриваются как барометры инфляционных ожиданий, но сегодня они идут по почти совершенно противоположным кривым. Какую макроэкономическую логику это скрывает? А для нас, обычных людей, как этот поворот "рост нефти и падение золота" пройдет сквозь макроэкономику и в конечном итоге отразится на счетах в повседневной жизни?

Когда "антиинфляционные" активы сталкиваются с "антиинфляционными" инструментами

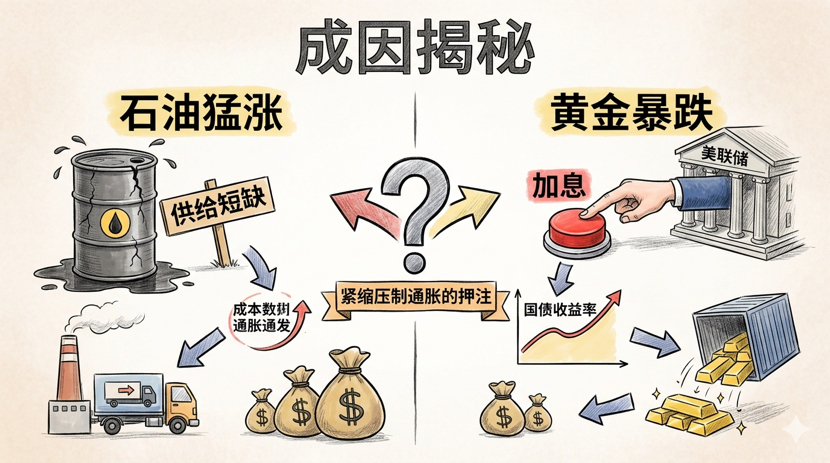

Чтобы понять это явление, необходимо сначала прояснить одну ключевую концепцию: основной движущей силой текущей инфляции являются энергетические затраты, а основные экономические меры противодействия — повышение ставок.

1. Резкий рост цен на нефть: жесткие затраты под воздействием шоков поставок

Нефть называется "матерью промышленности"; колебания ее цен влияют не только на цены на бензоколонках, но и глубже — на производственные затраты всей промышленной системы. Текущий рост цен на нефть в основном вызван факторами предложения — геополитические конфликты нарушают поставки стран-экспортеров, в то время как основные страны-экспортеры поддерживают стратегию сокращения производства, а глобальные запасы нефти находятся на исторически низком уровне.

На фоне недостатка гибкости в предложении любое незначительное улучшение спроса (например, в пиковые сезоны летних поездок или пополнение запасов в промышленности) вызывает резкую реакцию цен. Поскольку нефть занимает основополагающее положение в сельскохозяйственном производстве (удобрения, топливо для сельскохозяйственной техники), логистике и химическом сырье (пластик, волокна), рост цен на нефть означает систематическое повышение цен в экономике.

2. Обрушение цен на золото: переоценка затрат на держание в условиях цикла повышения ставок

Золото, казалось бы, принадлежит к той же категории товарных активов, что и нефть, но его логика ценообразования совершенно иная. Золото — это актив без процентного дохода, его цена высоко отрицательно коррелирована со стоимостью возможностей. Когда инфляция высока, золото обычно рассматривается как инструмент защиты от инфляции и пользуется спросом — но эта логика имеет одно условие: денежная политика еще не предприняла существенных мер по ужесточению.

А текущее состояние заключается в том, что глобальные центральные банки, возглавляемые Федеральной резервной системой, вступили в агрессивный цикл повышения ставок. Чтобы сдержать всеобъемлющую инфляцию, вызванную энергией и продуктами питания, Федеральная резервная система непрерывно повышает ставки, в то время как центральные банки других стран вынуждены следовать за этим, чтобы стабилизировать валютные курсы. С ростом доходности государственных облигаций (особенно реальной процентной ставки) стоимость возможностей для держателей золота резко возрастает. Инвесторы продают золото и покупают высокодоходные государственные облигации, что становится разумным выбором.

Иными словами, рост цен на нефть является причиной инфляции, повышение ставок — мерой противодействия инфляции, а резкое падение цен на золото — прямым следствием повышения ставок. Противоположное движение цен на нефть и золото по сути отражает то, что рынок оценивает: какую цену центральный банк готов заплатить для сдерживания инфляции, вызванной энергетикой.

3. Две стороны одной монеты

С более глубокой точки зрения, эта комбинация на самом деле обнажает неловкое положение текущей макроэкономической среды:

· Рост цен на нефть означает, что инфляционное давление еще не достигло пика, стоимость жизни продолжает расти;

· Падение цен на золото означает, что рынок верит, что центральный банк "не пожалеет средств" для продолжения повышения ставок, даже если это приведет к замедлению экономики.

Таким образом, мы наблюдаем, что на первый взгляд противоречивая, но логически последовательная ситуация: активы, которые наиболее прямо отражают инфляцию (нефть), растут, в то время как самые традиционные активы защиты от инфляции (золото) падают. За этим стоит ставка рынка на то, что "жесткие меры в конечном итоге сдержат инфляцию".

От макроэкономических индикаторов до личных финансов$PAXG

Этот этап "роста цен на нефть и падения золота" не является простой цифровой игрой финансовых рынков. Он будет следовать четкому пути передачи, глубоко влияя на повседневную жизнь обычных людей.

1. Стоимость жизни: всеобъемлющее и необратимое повышение

Рост цен на нефть в первую очередь отражается на стоимости поездок — заправка полного бака может стоить на десятки юаней больше, чем год назад. Но это лишь вершина айсберга.

Поскольку нефть пронизывает всю цепочку производства в сельском и промышленном секторах, от продуктов питания (выращивание, транспортировка, упаковка) до потребительских товаров (пластиковые изделия, моющие средства) и логистики, почти все товары подвержены росту затрат на производство и транспортировку. В отличие от краткосрочных акций по снижению цен, инфляция, вызванная ростом затрат, обладает необратимостью — как только цены поднимаются, даже если позже цена на нефть падает, конечные продукты трудно вернуть к первоначальной цене. Реальная покупательская способность обычных семей непрерывно размывается в этой волне повышения цен.

2. Убытки активов: двойной удар фондового рынка и золота

В условиях цикла повышения ставок активы обычных людей часто подвергаются жестким испытаниям:

· Рынок акций: повышение ставок увеличивает стоимость финансирования для компаний, одновременно снижая приведенную стоимость будущих прибылей, что приводит к давлению на оценку акций. Средства уходят с фондового рынка в высокодоходные государственные облигации, что еще больше сдерживает цены акций. Для обычных инвесторов, держащих акции или паевые инвестиционные фонды, уменьшение баланса на счетах почти неизбежно.

· Золото: если ранее вы распределяли золото или активы, подобные золоту, в качестве защиты от инфляции, то в цикле повышения ставок вы также сталкиваетесь с убытками на бумаге.

· Недвижимость: рост процентных ставок по ипотечным кредитам напрямую ослабляет покупательскую способность, ликвидность на рынке вторичной недвижимости снижается, семьи, владеющие недвижимостью, сталкиваются с давлением по ипотечным платежам и сложностями с реализацией активов.

3. Долговое бремя: кошмар заемщиков с плавающей процентной ставкой

Инфляция и повышение ставок по-разному влияют на людей с различными структурами долгов:

Для семей с плавающими процентными ставками по займам (таким как потребительские кредиты, бизнес-кредиты, часть ипотек) повышение ставок означает, что ежемесячные процентные расходы увеличиваются. Если доходы не растут синхронно, долговое бремя быстро накапливается. А для семей с фиксированными процентными ставками или без долгов влияние относительно ограничено. Инфляционный цикл по сути представляет собой перераспределение богатства — от держателей наличности и заемщиков с плавающей ставкой к держателям реальных активов и заемщикам с долгосрочными низкими ставками.

4. Беспокойство по поводу занятости: самый неопределенный риск

Это наиболее легко игнорируемое, но с глубокими последствиями измерение. Продолжающееся повышение ставок будет сдерживать желание компаний инвестировать; когда стоимость финансирования высока, а перспективы спроса неясны, компании предпочитают замораживать наборы кадров, сокращать льготы, даже начинать увольнения. Обычные люди на этом этапе обнаружат: не только возможности для повышения зарплаты при смене работы сократились, даже сохранить текущее рабочее место может быть под угрозой. Баланс выбора профессии вынужденно сместится с "поиска развития" на "поиск стабильности".

Мудрость выживания в макроэкономических циклах

Падение цен на золото и резкий рост цен на нефть — это две стороны одной и той же макроэкономической логики — это говорит нам о том, что мы находимся в сложном цикле борьбы между инфляцией и жесткой денежной политикой.

Для нас, простых людей, понимание этих макроэкономических явлений имеет значение не в том, чтобы предсказать завтрашние цены на золото или нефть, а в том, чтобы увидеть, в каком цикле мы находимся, и соответственно скорректировать защитную позицию семейных финансов:

· Приоритет денежного потока: снижение долговой нагрузки, особенно по долгам с плавающей ставкой;

· Снижение левереджа: в условиях давления на цены активов избегайте чрезмерного использования левереджа для инвестирования;

· Резервирование ликвидности: поддержание умеренного уровня наличности или аналогичных активов для реагирования на возможные колебания доходов или непредвиденные расходы;

· Осторожное потребление: на фоне продолжающегося роста стоимости жизни пересмотрите ненужные расходы.

Волны макроэкономических циклов никогда не меняются по воле отдельных людей, но заранее распознать направление прилива, по крайней мере, позволяет нам стоять более устойчиво, когда бушует шторм.

Вышеизложенное представляет собой лишь личное мнение и не является инвестиционной рекомендацией, DYOR~#黄金创43年来最大单周跌幅