Современная денежная система — это не банковский продукт. Это проблема суверенитета.

Спросите десять человек на улице, что такое CBDC, и вы обычно получите один из трех ответов.

Они никогда не слышали об этом.

Они думают, что это правительственное наблюдение, замаскированное под инновации.

Или они предполагают, что это какой-то неясный эксперимент центрального банка, не имеющий ничего общего с обычной жизнью.

Все трое упускают суть. Непонимание начинается с названия.

Цифровая валюта центрального банка

Люди видят эту фразу и фиксируются на первых двух словах. Центральный банк. Это звучит отдаленно, технически, институционально. Что-то, якобы предназначенное для граждан, но очень немногие понимают это, кроме экономистов. Но это именно та ошибка.

CBDC никогда не было только о центральных банках, и оно никогда не было только для экономистов. Это о логике функционирования денег в цифровом обществе. Это о том, может ли страна по-прежнему точно перемещать общественные деньги, достигает ли социальное обеспечение правильного получателя в соответствии с правильными правилами, и остаются ли трансакции между странами в ловушке инфраструктуры полувековой давности. Это о том, работает ли цифровая экономика на суверенных путях или на частных заменителях.

Здесь центральный банк только эмитент. Реальный вопрос — это система вокруг него. Кто распределяет деньги? Кто проверяет пользователей? Кто применяет правила? Кто видит что? Кто подлежит аудиту? Кто может вмешаться? Кто может подать апелляцию? Кто остается у руля, когда сама экономика становится программным обеспечением?

Вот о чем на самом деле CBDC.

Поэтому стоит сказать это прямо:

CBDC — это родная цифровая форма суверенной валюты. Не запись в базе данных, представляющая наличные. Не остаток в платежном приложении, сидящий на банковских депозитах. И, безусловно, не частная стабильная монета, притворяющаяся общественными деньгами.

Это государственные деньги, созданные для цифровой эпохи.

И это имеет значение, потому что форма денег никогда не нейтральна. Форма денег определяет, как движется власть.

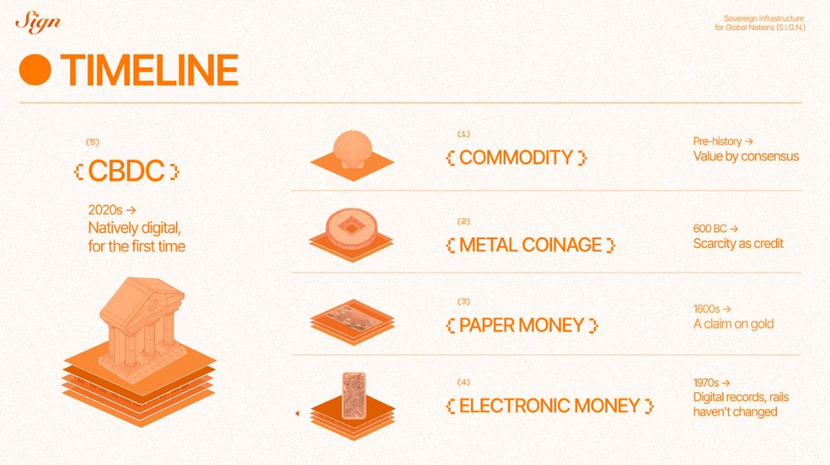

Деньги всегда менялись. Контроль над ними всегда имел значение.

Чтобы понять, почему CBDC неизбежен, нам нужно одновременно помнить две вещи: форма денег продолжает меняться, но инфраструктура, которая позволяет деньгам двигаться, не изменилась принципиально за десятилетия.

Этот разрыв является глубочайшей исторической причиной существования CBDC.

CBDC — это будущее финансов, легкий доступ для людей в удаленных районах, хорошая система отслеживания и упрощенные трансакции между странами. Использование Нигерии в качестве примера для стран с падающей валютой FIAT было действительно удачным, надеюсь, что мое правительство сделает лучше. Кстати, ваши статьи в последнее время немного переписаны и неоднозначны. Скажите вашим авторам, чтобы они попытались упростить/уменьшить неоднозначность 🙂

Современный мир любит описывать себя как взаимосвязанный, но его денежные системы рассказывают другую историю. Цифровая экономика не может работать бесконечно на трансакциях между странами, логика которых все еще отражает другой век.

Лучшие денежные системы.

Правительства уже используют ИИ в суверенных системах. ОАЭ используют ИИ-агентов в суверенных процессах принятия решений, таких как право на социальное обеспечение, контроль за иммиграцией, государственные услуги и т.д. в рамках национальной стратегии ИИ 2031 года.

По мере масштабирования таких систем будет происходить непрерывный доступ граждан к данным в беспрецедентном масштабе для их поддержки: постоянные запросы данных, таких как медицинские, финансовые и идентификационные записи для репутационных оценок, прогнозов или даже решений (большинство суверенных инфраструктур все еще требует, чтобы люди принимали окончательные решения).

Слой доказательства транзакции с журналами доступа к данным для видимости граждан и аудита споров не будет необязательным в будущем.

Как только ИИ участвует в принятии суверенных решений, самым критическим риском является неконтролируемый доступ к данным. Когда суверенные решения принимаются на скорости машины, один ИИ-агент может инициировать больше обменов данными между системами за считанные минуты, чем человек мог бы за годы.

Тогда мы увидим, как важно иметь слой доказательства транзакции этих данных. Слой ТПЛ данных превращает доступ к данным ИИ в подлежащие аудиту действия. Блокчейны просто являются самым естественным местом для этого.

О, и счастливой субботы! Сегодня я ем банановые блины 🍌🥞

Наши жизни состоят из "заявлений".

Мы используем модные термины, такие как аттестации, проверяемые креденциалы, цифровые удостоверения, но по сути все они одно и то же: заявления с подписями.

Эти подписи являются прокси для власти, авторитета, репутации или коллективного согласия. Заявление ничего не значит, если вы не знаете, кто его сделал и почему ему доверяют. Доверие никогда не абстрактно, оно всегда основывается на чем-то.

Когда вы смотрите на это с высоты, почти все системы кредитования на уровне суверенитета иерархичны. Всегда будут корневые узлы доверия, что делает крайне важным проектирование системы с балансом власти и доверия. Реальные вопросы не технические и не должны быть таковыми.

- Кто имеет право выдавать заявления?

- Что делает заявление "креденциалом"?

- Кто владеет креденциалом?

- Кто имеет право это потреблять?

- Дает ли наличие кредитов гражданам власть, или просто делает их более понятными для власти?

Системы кредитования — это системы власти. Помогают они или вредят, зависит полностью от того, как эта власть спроектирована.

Цифровой Суверенитет.