Следующая волна инфляции может не начаться там, где смотрит большинство людей.

Это может начаться рано в удобрениях.

Пока рынки сосредоточены на процентных ставках, нефти и геополитике, более тихое ограничение накапливается внизу: глобальное предложение удобрений.

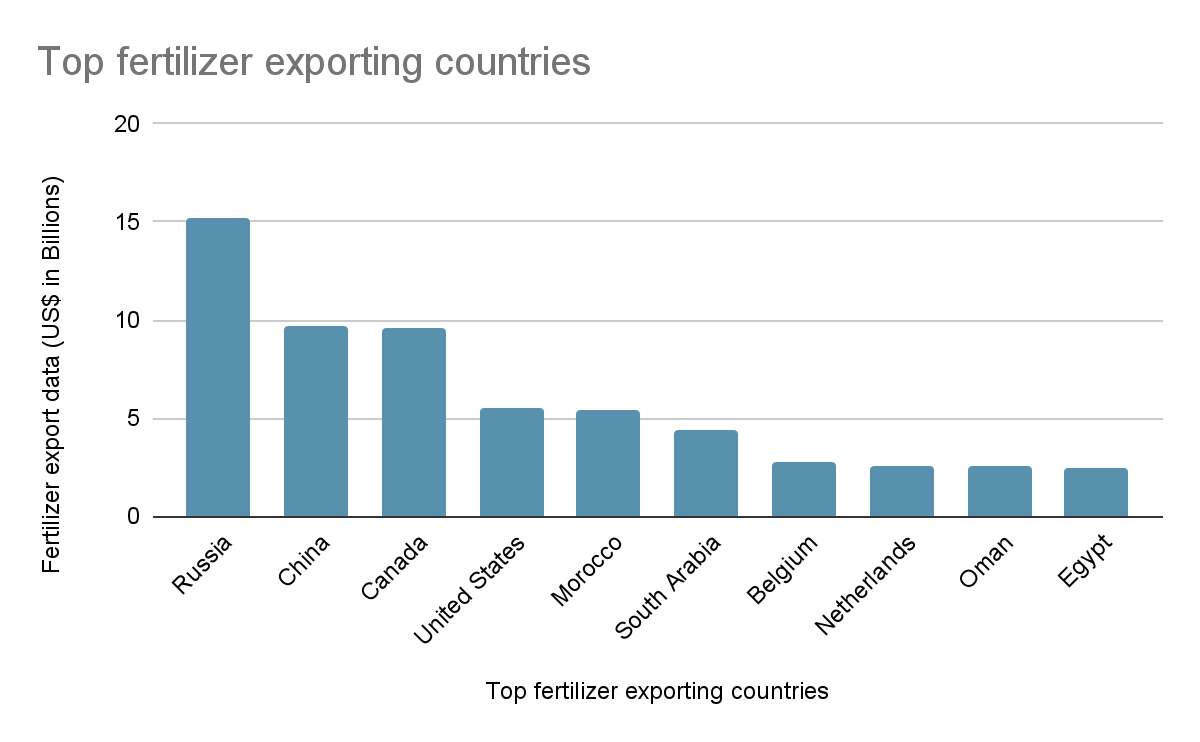

Россия одна составляет примерно 16,6% мирового экспорта удобрений, при этом Китай добавляет ещё ~10%. Наряду с ключевыми игроками, такими как Канада, Марокко и Саудовская Аравия, относительно небольшая группа стран контролирует большинство мировых поставок.

Ещё более важно то, что они поставляют.

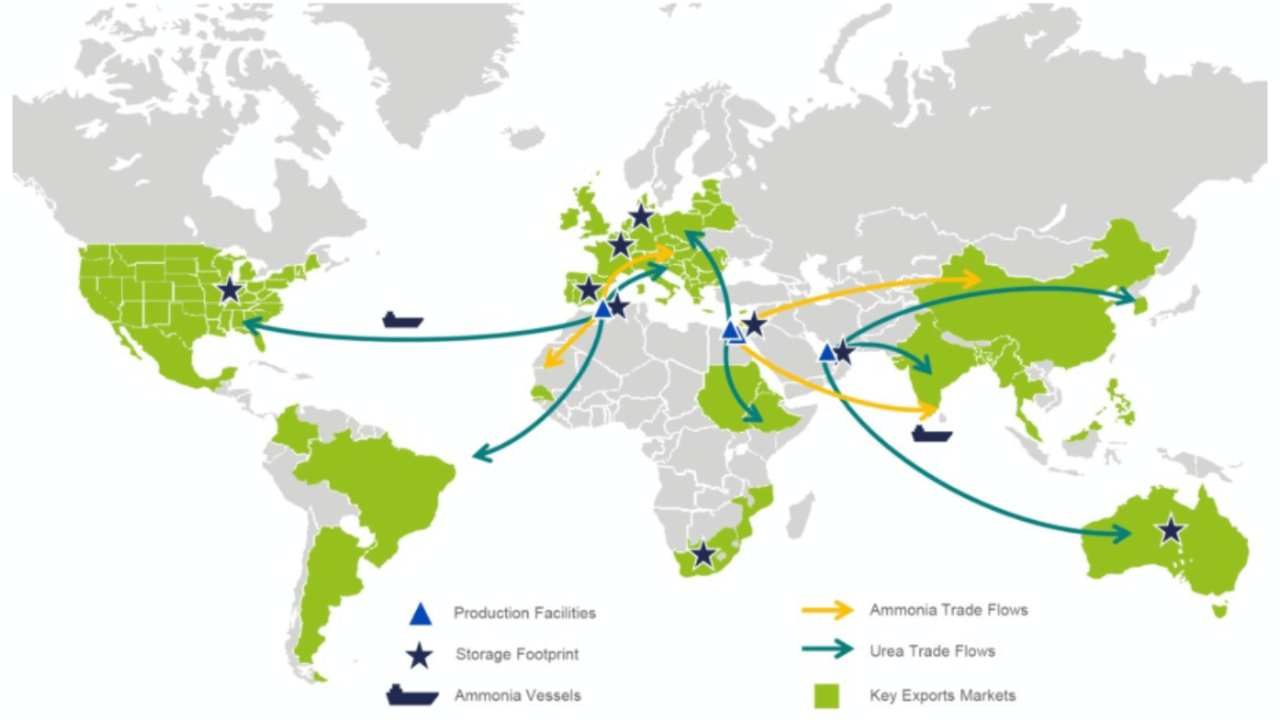

Россия, Беларусь и окружающие регионы играют важную роль в экспорте критически важных питательных веществ, таких как азот, фосфор и калий, строительные блоки современного сельского хозяйства. В некоторых случаях эти регионы составляют ~18–19% мировых поставок питательных веществ.

Это сосредоточение имеет большее значение, чем кажется.

Потому что удобрения не являются необязательными.

Это напрямую определяет урожай.

Исследования показывают, что без азотных удобрений урожайность может упасть примерно на 12–20%, при этом некоторые культуры испытывают ещё более резкие падения.

Это вводит ключевую динамику.

Это не линейная система.

10% нарушение в поставках не означает 10% падение в урожае. Это может привести к двузначным падениям в урожайности, в зависимости от того, как и когда произойдут нехватки.

И время имеет значение.

Спрос на удобрения сезонный. Если нарушения поставок совпадают с циклами посева, фермеры не получают второго шанса исправить это позже.

Что означает, что реальное воздействие не проявляется сразу на рынках.

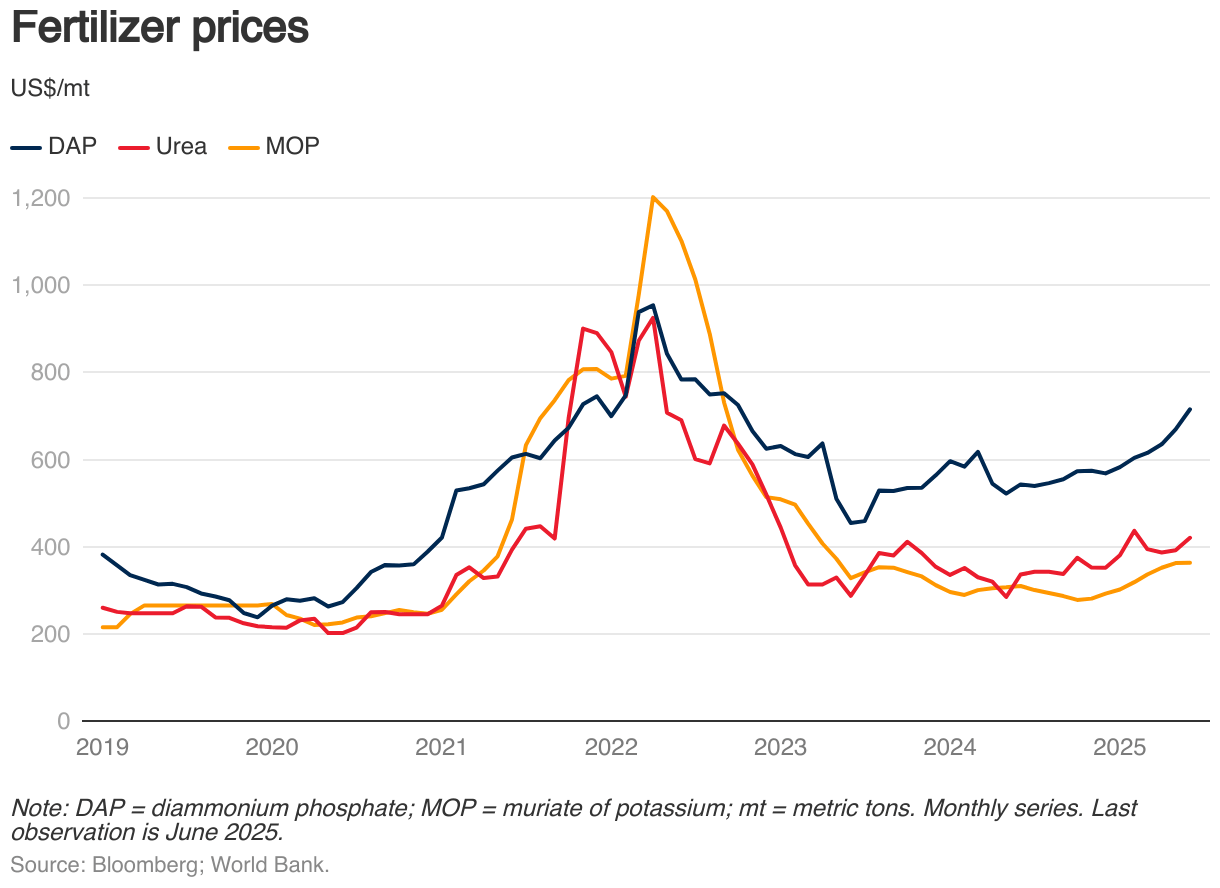

Это проявляется месяцами позже, в сниженных сборах, более жестком предложении и в конечном итоге в более высоких ценах на продукты питания.

К тому времени причина уже не так очевидна.

Цены растут. Заголовки следуют.

Но триггер уже был запущен ранее.

Еще один слой к этому — как инфляция ощущается глобально.

Пища имеет значительный вес в корзинах инфляции по всему миру, ниже в развитыx экономиках, но значительно выше в развивающихся рынках, где она доминирует в расходах домохозяйств.

Поэтому даже умеренные шоки предложения могут иметь значительное воздействие в реальном мире, особенно в регионах, наиболее чувствительных к изменениям цен на продукты питания.

Здесь начинают иметь значение эффекты второго порядка.

Рост цен на продукты питания приводит к увеличению давления на расходы домохозяйств, что сдвигает ожидания денежно-кредитной политики и вызывает более широкие макроэкономические реакции на рынках.

Все исходит из того, что большинство людей не наблюдает.

Удобрение.

Рынки часто реагируют на то, что видно.

Но более важные сигналы обычно тише, накапливаясь в цепочках поставок, логистике и входных ресурсах задолго до того, как они появятся на графиках цен.

Это может быть одним из тех сигналов.

Не сразу. Не очевидно.

Но потенциально формируя следующую фазу инфляции.

#Inflation #SupplyChain #globaleconomy