Чрезмерная диверсификация

В современной теории портфелей диверсификация рассматривается как основной инструмент для смягчения несистематического риска. Однако на рынке цифровых активов неправильное применение этого принципа часто приводит к чрезмерной диверсификации. Это явление происходит, когда добавление новых активов в портфель не снижает риск значительным образом, но эрозирует потенциал доходности и увеличивает операционную сложность.

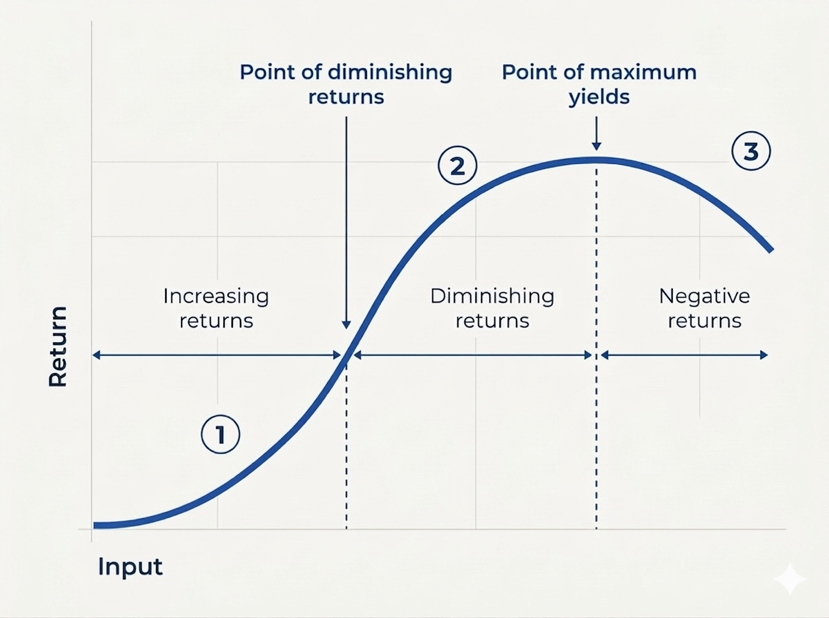

1. Убывающая предельная доходность

Полезность добавления нового актива в портфель следует кривой убывающей доходности. После определенного количества активов выгода от снижения риска становится маргинальной, в то время как стоимость отслеживания и размывание капитала растут линейно.

Если актив с высокой уверенностью демонстрирует экспоненциальный рост, но его доля в портфеле незначительна (например, 1%), влияние на общий капитал практически незаметно.

2. Корреляция и системный риск

Распространенной ошибкой анализа является путаница между количеством активов и их несоответствием. В криптоэкосистеме большинство активов имеют очень высокий положительный коэффициент корреляции по отношению к ведущим активам (Биткойн и Эфириум).

При приобретении десятков активов, которые движутся в том же направлении, что и общий рынок, инвестор не диверсифицирует; он просто повторяет риск глобального рынка с более высокой структурой затрат.

Наличие 20 проектов с одной и той жеNarrative (например, Искусственный Интеллект или Уровни 1) не защищает капитал от сокращения сектора, наоборот, концентрирует риск в одном секторе.

3. Внимание как конечный ресурс

Профессиональное управление инвестициями требует постоянного анализа фундаментальных факторов: изменений в управлении, обновлений кода, давления со стороны казначейства и соблюдения нормативных требований.

Когнитивные способности и время являются ограниченными ресурсами. Управление портфелем из 50 токенов мешает провести глубокую должную проверку каждого из них, что увеличивает экспозицию к рискам.

В конце концов…

Недискриминационное накопление цифровых активов зачастую является психологической реакцией на неопределенность и FOMO, а не надежной финансовой стратегией. Для инвестора, стремящегося к результатам выше среднего по рынку, селективный отбор и стратегическая концентрация исторически превосходят реактивную дисперсию.

Богатство не создается покупкой всего рынка, а точным определением мест, где будет создана реальная ценность, и убежденностью в значительном распределении капитала в этих точках.

—

Надеюсь, я помог тебе лучше понять и управлять своим портфелем, спасибо за чтение всего <3

#PortfolioDiversification #Portfolio