Стоя на текущем моменте 2026 года, инвесторы в целом ощущают глубокую когнитивную трещину: передовые технологии, представленные искусственным интеллектом, развиваются с беспрецедентной скоростью, но макроэкономические ощущения все еще холодны, традиционные инвестиционные аналитические рамки, похоже, утрачивают свою эффективность. Находимся ли мы на переломном моменте цикла Кондратиева? Если да, то как нам найти определенные инвестиционные направления в хаосе разрушения старого порядка и становления нового?

Данная статья пытается выйти за рамки неясных споров о конкретном местоположении волны Кондратиева и вместо этого использовать более наблюдаемое ядро противоречия — «парадокс производительности» в качестве аналитической опоры, сочетая стратегию распределения активов в форме гантели, исследуя, как в этот особый исторический период построить инвестиционный портфель с «асимметричными преимуществами».

Глава 1. Позиционирование: возвращение к "парадоксу производительности" от споров о циклах

Теория Кондратьева предоставляет нам широкий исторический взгляд, но при определении конкретных точек поворота часто возникают заметные задержки и неопределенности. Вместо того чтобы мучиться над тем, находимся ли мы в конце спада пятого цикла Кондратьева или в начале восстановления шестого, лучше сосредоточить внимание на более очевидном и проверяемом экономическом явлении: "парадокс производительности".

Эта концепция была впервые предложена лауреатом Нобелевской премии Робертом Солоу, который отметил, что в эпоху стремительного развития компьютерных технологий статистические данные о общей производительности факторов (TFP) не демонстрируют соответствующего повышения. Исторический опыт показывает, что в начале крупных технологических революций (таких как электричество, интернет, искусственный интеллект) общественный капитал массово направляется в инфраструктуру новых технологий, но из-за задержек в распространении технологий, затрат на адаптацию организационных моделей и ограничений статистических подходов, повышение производительности на макроуровне обычно запаздывает по сравнению с технологическими прорывами.

Текущие макроэкономические показатели подтверждают это мнение. Несмотря на экспоненциальный рост капиталовложений в области искусственного интеллекта по всему миру, темпы роста общей производительности факторов в основных экономиках остаются на низком уровне. Это расхождение между "высокими затратами и низкой отдачей" является типичной чертой переходного периода между старыми и новыми циклами. Это указывает на то, что мы находимся в "периоде инвестиций в инфраструктуру": технологии стремительно проникают в физический мир, например, резкий рост потребления электроэнергии центрами обработки данных, широкое применение ИИ в разработке лекарств, но эта ценность еще не была полностью учтена традиционными системами расчета ВВП. Поэтому мы предполагаем, что текущий рынок не находится на грани разрушения технического пузыря, а находится в "периоде тишины" перед новым всплеском роста.

Глава 2. Прорыв: реконструкция логики традиционных защитных активов

В предыдущие экономические спады сектор потребительских товаров первой необходимости рассматривался как "опора защиты" из-за жесткой потребности. Однако в текущем макроэкономическом контексте эта традиционная логика сталкивается с серьезными вызовами. Нам нужно осторожно проанализировать, является ли это циклической ошибкой или структурным спадом.

Оглядываясь на рыночные показатели 2022-2024 годов, такие как Coca-Cola и Procter & Gamble, которые представлены традиционными лидерами сектора потребительских товаров первой необходимости, мы видим, что после раунда ценового роста, вызванного инфляцией, их акции начали значительно отставать от рынка (в отличие от предыдущего цикла, где эти активы показывали хорошие результаты). Это не просто ротация рыночного стиля, а структурные изменения глубокой логики.

Наблюдая за текущим потребительским рынком, мы склонны полагать, что это структурный крах логики. Традиционные потребительские бренды, особенно те, которые находятся в среднем сегменте и зависят от премии бренда, подвергаются давлению с обеих сторон. С одной стороны, давление на восстановление баланса активов по всему миру приводит к понижению потребления со стороны среднего класса, потребители становятся гораздо более чувствительными к ценам; с другой стороны, изменения в каналах дистрибуции приводят к тому, что ритейлеры с максимальной ценой-качеством разрушают ценовые полномочия традиционных брендов.

Но это не означает, что все традиционные потребительские направления потеряли свою ценность. Рынок испытывает жестокую "дарвиновскую" эволюцию. Дискаунт-ритейлы с экстремальной эффективностью цепочки поставок и ультравысокие бренды с сильным завоеванием ума все еще демонстрируют устойчивость в преодолении циклов. Поэтому простая бинарная классификация "старые vs новые" больше не применима, истинный риск заключается в тех активах "среднего слоя", которые не имеют ни преимущества в эффективности, ни защитных барьеров бренда. При формировании защитного портфеля мы должны избегать таких ловушек стоимости и вместо этого искать защитные виды, которые оторваны от старого экономического цикла и обладают независимой логикой.

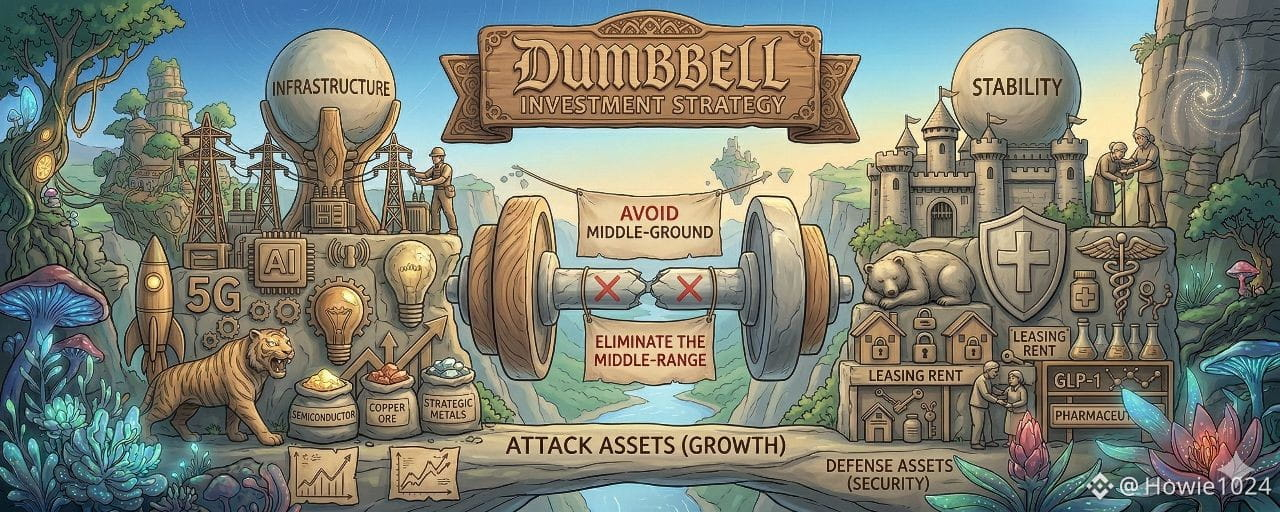

Глава 3. Стратегия: антикрихкая структура распределения в виде гантели

С учетом высокой неопределенности, вызванной "парадоксом производительности", риск, связанный с единственным стилем, может привести к резким колебаниям в чистой стоимости портфеля. Мы предлагаем использовать "стратегию гантели", то есть распределять активы с наибольшей определенностью на двух концах портфеля, а именно агрессивные активы и защитные активы с высокой независимостью, отказываясь от посредственных активов в средней зоне, чтобы сформировать асимметричный риск-доход.

На агрессивной стороне ключевая логика заключается в том, чтобы зафиксировать "инфраструктуру", которую невозможно обойти в новой технологической революции. Прежде чем будет решен "парадокс производительности", взрыв на уровне приложений потребует времени, тогда как инвестиции в инфраструктуру являются определенными.

Энергетические и электрические системы: это текущее направление с наивысшей степенью определенности. Суть искусственного интеллекта заключается в вычислительных мощностях, а физической основой вычислительных мощностей является энергия. Независимо от того, какая технологическая компания в конечном итоге победит, свойства центров обработки данных как "пожирателей электроэнергии" не изменятся. Таким образом, независимые производители электроэнергии и поставщики оборудования для электросетей, которые могут обеспечить стабильное электроснабжение для высокоплотных центров обработки мощностей, обладают высокой ценностью для распределения.

Инфраструктура вычислительных мощностей: включает производство полупроводников, передовые упаковки и модули оптической связи и т.д. Это "лопата" цифровой экономики, спрос на которую непосредственно выигрывает от увеличения глобальных капиталовложений.

Ключевые стратегические ресурсы: такие как медь и другие промышленные металлы. Они выигрывают от глобального обновления электросетей и строительства центров обработки данных, их дефицит в средне- и долгосрочной перспективе имеет жесткую поддержку.

На защитной стороне наши критерии отбора - это минимальная корреляция с колебаниями макроэкономики.

Сектор здравоохранения: логика роста этого сектора основана на демографических характеристиках, а не на экономических циклах. Конкретно стоит обратить внимание на два направления: во-первых, инновационные препараты для лечения метаболических заболеваний, такие как агонисты GLP-1, чья рыночная потребность уже превзошла простую концепцию потери веса и демонстрирует потенциал применения в области сердечно-сосудистых заболеваний; во-вторых, медицинские услуги, непосредственно связанные с старением, такие как специализированные учреждения по уходу и реабилитационные медицинские центры.

Жилищная потребность: в условиях экономического спада и высокой процентной ставки спрос на жилье переходит от "покупки" к "аренде". Активы в виде арендного жилья с устойчивым денежным потоком демонстрируют отличные защитные характеристики.

Глава 4. Выбор времени: поиск структурных возможностей на фоне ожидания крупных игроков

Недавно, с Бенджамином Грэмом в качестве представителя, долгосрочные инвесторы с ценностным подходом сохранили рекордные запасы наличных, такая "позиция в ожидании" вызвала широкую тревогу на рынке. Однако глубокий анализ логики, стоящей за этим, возможно, сможет предоставить нам разные инсайты.

Наблюдение крупных игроков объясняется двумя аспектами: во-первых, текущий уровень оценки основных индексов все еще остается на исторически высоком уровне, не имея достаточной степени безопасности; во-вторых, неопределенность в макроэкономических перспективах, особенно когда именно будет разрешен "парадокс производительности", пока нет четких сигналов. Для крупных институциональных инвесторов, в отсутствие четких сигналов на правой стороне или крайне недооцененных цен на левой стороне, держать наличные - это рациональный выбор.

Но это не означает, что инвесторы-розничные трейдеры могут лишь пассивно ждать. В отличие от институциональных инвесторов, мы обладаем большей гибкостью и можем реализовать структурированные стратегии на левой стороне.

Что касается упомянутых выше "агрессивных" ключевых направлений (таких как энергетика и электроэнергия) и "защитных" активов с независимой логикой (таких как здоровье и медицина), текущая корректировка на рынке на самом деле предоставляет окно для поэтапного формирования позиций. Внутренняя стоимость этих активов не зависит от краткосрочных макроэкономических колебаний, что обеспечивает защитный охват на левой стороне.

Что касается активов, глубоко связанных со старым экономическим циклом, а также не сформировавшихся в коммерческом замыкании псевдо-ИИ приложений, мы должны оставаться осторожными и ждать четких сигналов на правой стороне перед тем, как вмешиваться.

Кроме того, мы также можем обратить внимание на запаздывающий эффект изменений глобальной ликвидности. Исторические данные показывают, что рост общего денежного предложения обычно имеет задержку от 6 до 12 месяцев при передаче к ценам рисковых активов. Этот показатель может предоставить нам более точные координаты для определения рыночной точки поворота.

Заключение

Инвестиции не стремятся к 100% точности прогнозирования, а ищут относительно определенную логику в неопределенном мире. Определяя "парадокс производительности", мы можем пробиться сквозь макроэкономический туман и определить текущие исторические координаты; через реконструкцию "стратегии гантели" мы можем избавиться от ловушек ценности старого цикла и зафиксировать определенные увеличения нового цикла. В хаосе и порядке на стыке Кондратьева лишь придерживаясь логики и проявляя терпение, можно построить портфель с асимметричными преимуществами, уверенно преодолевая циклы.