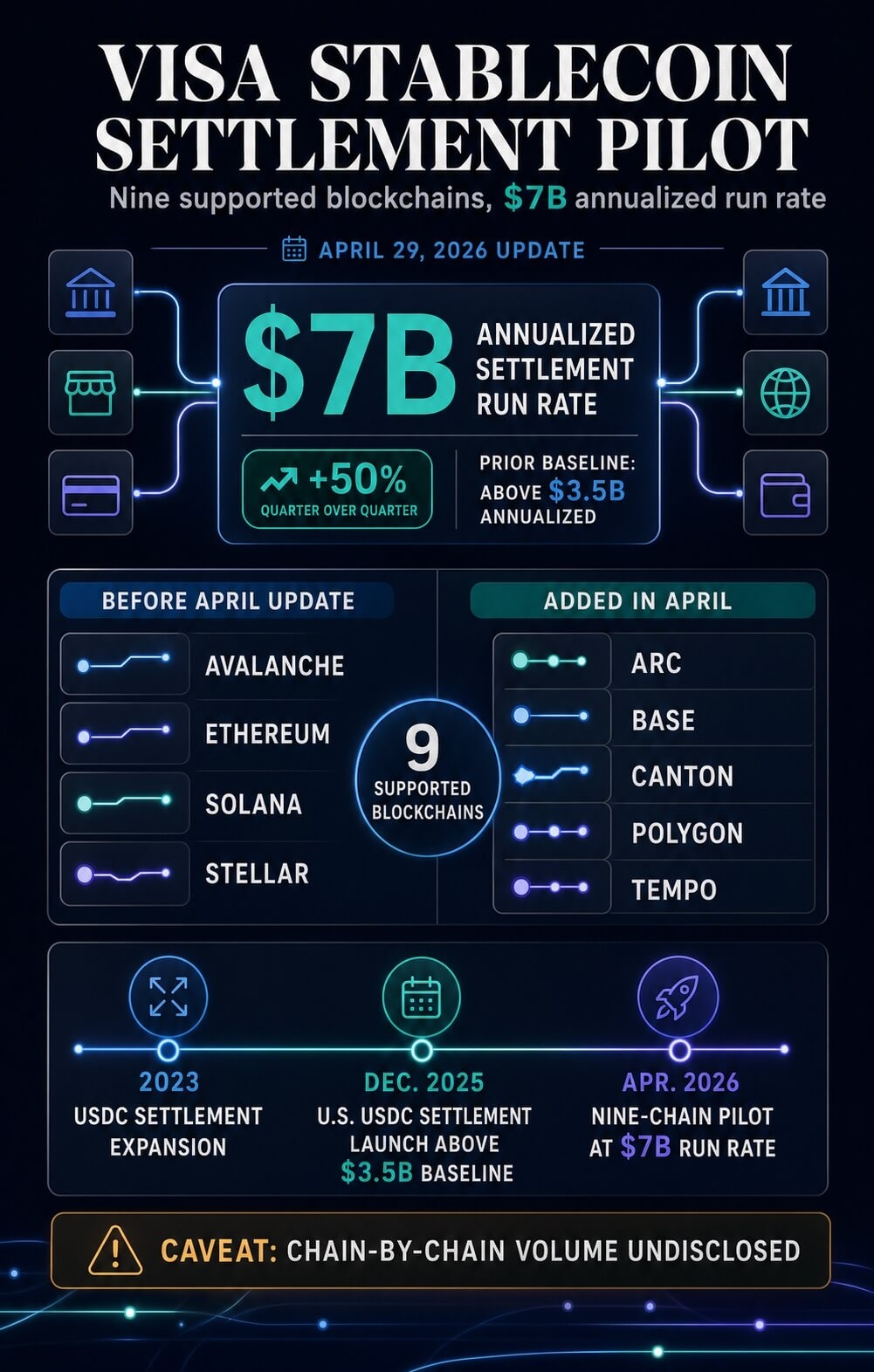

Visa делает серьезный шаг в крипто-пространстве, но это происходит тихо на заднем фоне. Компания недавно раскрыла, что её пилотный проект по расчетам со стейблкоинами теперь поддерживает девять блокчейнов и обрабатывает около $7 миллиардов ежегодно. Хотя эта цифра впечатляет, настоящая важность заключается в том, как и где происходит эта деятельность. Дело не в том, чтобы люди расплачивались криптой на кассе. Скорее, это о том, что происходит после того, как вы проводите свою карту, когда деньги фактически перемещаются между банками и финансовыми учреждениями.

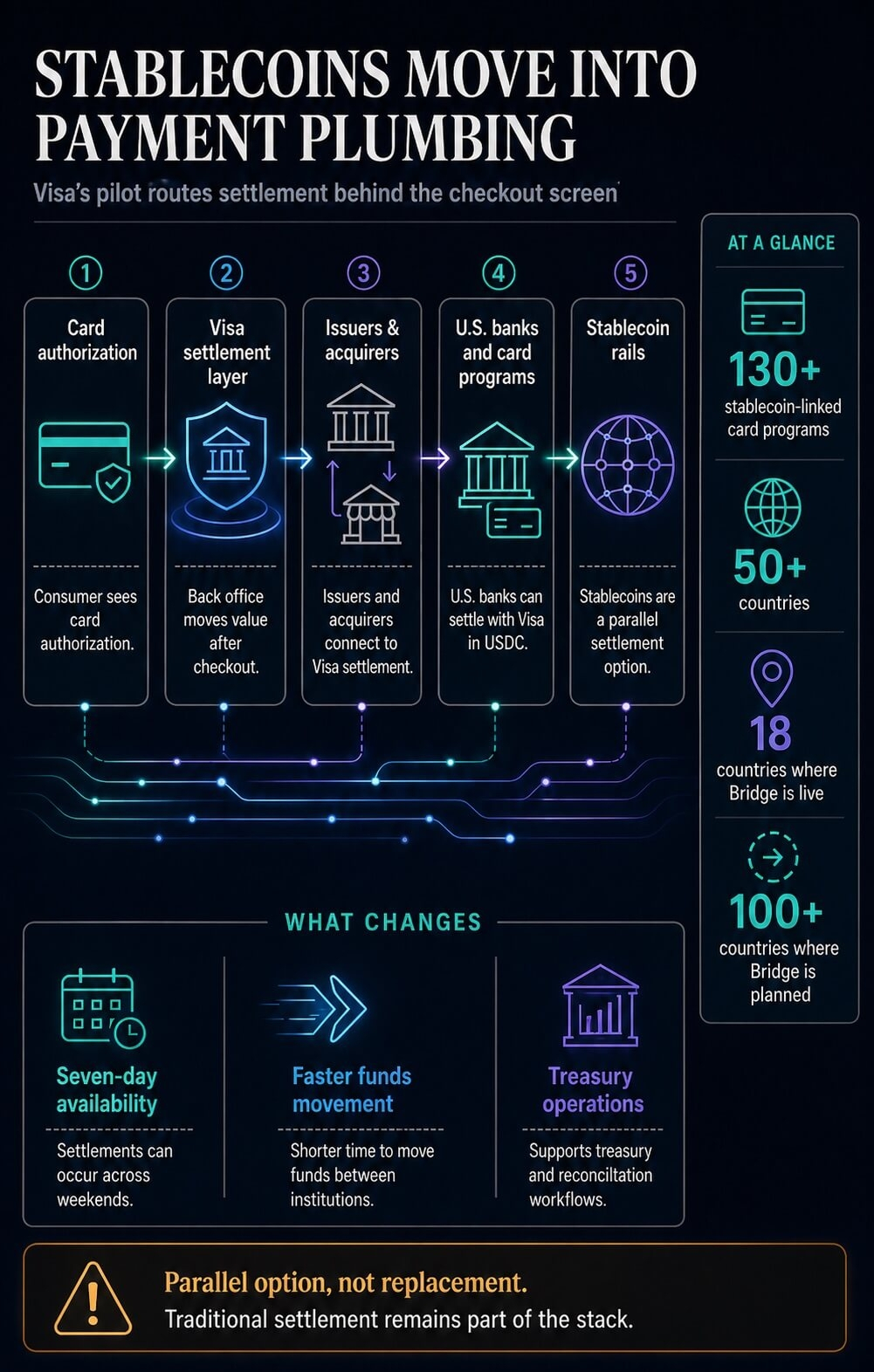

Чтобы понять этот сдвиг, полезно взглянуть на то, как обычно работают платежи. Когда вы совершаете покупку, одобрение происходит почти мгновенно, но фактический перевод денег между банком-эмитентом и банком продавца занимает больше времени. Этот процесс за кулисами называется расчетом, и он является критической частью глобальной платежной системы. Visa сейчас тестирует, могут ли стейблкоины, такие как USDC, более эффективно справляться с этим процессом по сравнению с традиционными методами.

Со временем Visa строила путь к этому моменту. Ранее эксперименты включали перемещение USDC между партнерами с использованием сетей, таких как Ethereum и Solana. Эти начальные шаги доказали, что расчет на основе блокчейна может работать в реальных условиях платежей. Теперь компания значительно расширила эти усилия, добавив больше блокчейнов, включая Polygon, Base и Canton Network. Каждая из этих сетей приносит различные преимущества, такие как низкие издержки, более высокие скорости или повышенная конфиденциальность для учреждений.

Это расширение показывает, что Visa не ставит на одну единственную блокчейн-сеть. Вместо этого она строит гибкую систему, которая позволяет партнерам выбирать тип инфраструктуры, который лучше всего соответствует их потребностям. Некоторые бизнесы могут предпочесть быстрые и недорогие сети, в то время как другие могут требовать более высокой конфиденциальности и контроля со стороны регуляторов. Поддерживая несколько блокчейнов, Visa создает своего рода «меню» вариантов расчетов, которое может адаптироваться к различным сценариям использования.

Что делает это развитие особенно важным, так это то, что оно смещает акцент принятия крипты. На протяжении многих лет разговоры сосредоточивались на том, будут ли потребители использовать крипту для повседневных платежей. Подход Visa предполагает другой путь. Вместо замены карт или приложений, стейблкоины интегрируются в существующую финансовую систему, работая за кулисами. Это означает, что пользователи могут продолжать платить так, как они всегда это делали, не осознавая, что основная инфраструктура изменилась.

Рост пилотного проекта Visa также отражает более широкую тенденцию на рынке. Стейблкоины эволюционировали из простых торговых инструментов в важные финансовые инструменты. С общей рыночной стоимостью в сотни миллиардов, они теперь широко используются для платежей, ликвидности и трансакций между странами. Крупные финансовые игроки, включая Stripe и Mastercard, также исследуют, как стейблкоины могут вписаться в их системы. Это говорит о том, что этот сдвиг не ограничивается одной компанией, а является частью более крупной трансформации в глобальных финансах.

В то же время, Visa осторожно подходит к тому, как она представляет этот прогресс. Компания до сих пор описывает инициативу как пилотный проект и не делится подробными данными о том, как распределяется объем в $7 миллиардов по блокчейнам или регионам. Это показывает, что, хотя принятие растет, система все еще тестируется и уточняется. Традиционные методы расчетов по-прежнему действуют, а стейблкоины добавляются как альтернатива, а не замена.

Смотря в будущее, ключевым вопросом остается, насколько далеко зайдет эта интеграция. Если расчет с помощью стейблкоинов продолжит доказывать свою эффективность и надежность, это может стать стандартной частью платежной инфраструктуры. В таком сценарии роль крипты значительно расширится, не как видимого метода платежа, а как двигателя, который управляет глобальными транзакциями в фоновом режиме.

Проще говоря, Visa не пытается изменить, как люди платят. Она меняет, как деньги перемещаются после совершения платежа. Этот сдвиг может быть не очевиден для потребителей сегодня, но он имеет потенциал изменить финансовую систему очень реальным образом.

#Visa #stablecoin #InfrastructureCoins #CryptoAdoption #FedRatesUnchanged