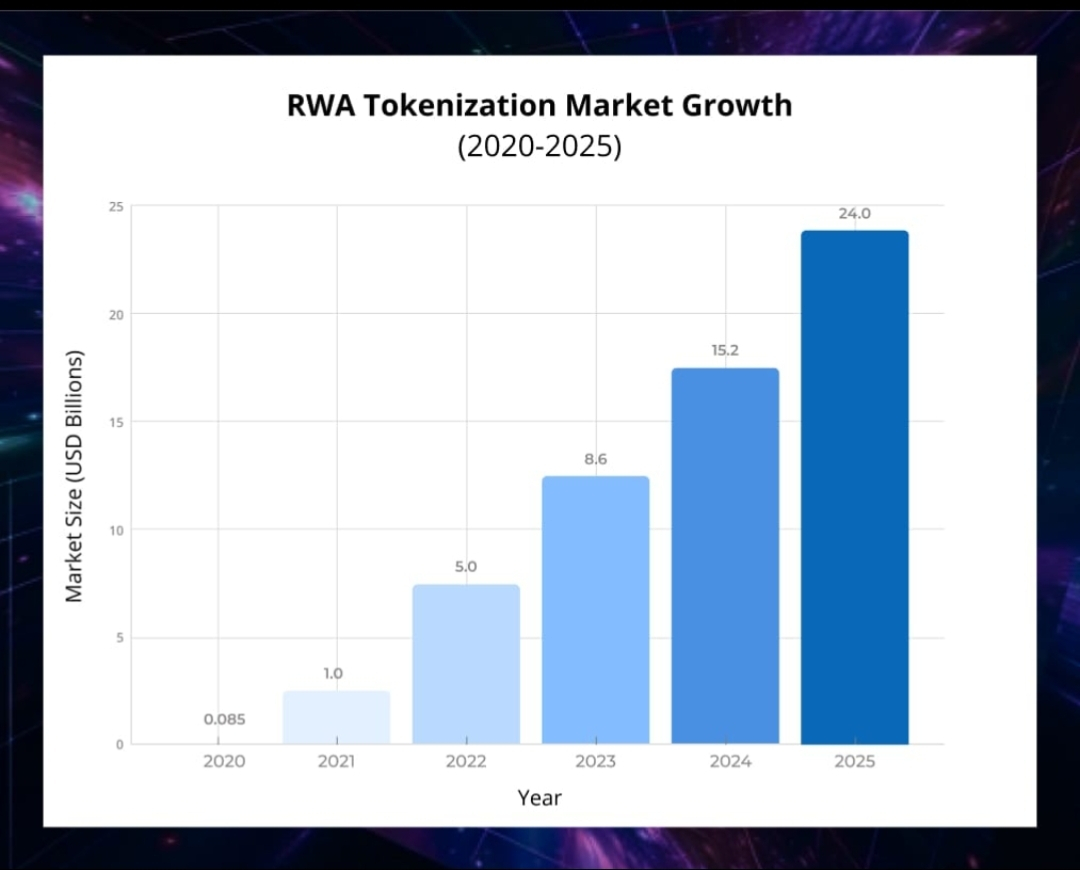

Я уже какое-то время слежу за нарративом RWA, и последние цифры - это тот самый инфляционный момент, который трудно игнорировать. Рынок токенизированных реальных активов вырос с примерно $5.8B в январе 2025 года до более чем $30.2B к концу апреля 2026 года, согласно RWA.xyz. Это рост более чем на 420% за примерно 16 месяцев, и это не спекуляция. Это институциональная инфраструктура, которая строится в реальном времени.

Токенизированные казначейские облигации США ведут наступление, увеличившись с $3.9B до более чем $15B и теперь якоря всего сектора. Отчет CoinGecko по RWA 2026 ставит казначейские облигации на 67.2% от рыночной капитализации RWA на цепи к концу первого квартала, что на самом деле ниже, чем 73.7% в начале 2025 года. Это разбавление бычье, а не медвежье. Это значит, что другие классы активов наконец-то получают traction, вместо того чтобы казначейские облигации тянули весь вес.

История с золотом — это то, что мне действительно интересно. Объем торгов токенизированным золотом на спотовом рынке достиг $90.7B только в Q1 2026 года, уже превысив $84.6B, торгуемые за весь 2025 год. В сегменте товаров в частности, PAXG и XAUT вместе привели к расширению на 89.1%, при этом доля PAXG выросла с 36.8% до 41.8% за этот период. Это квартал, когда токены, обеспеченные золотом, фактически получили годовой объем активности, сжатый в три месяца, подогретый ралли на золоте и более широкой доступностью CEX.

Вот что я считаю действительно важным для торговой логики. Прорыв концентрации казначейства — это реальный сигнал. Когда доля доминирующего класса активов падает, в то время как абсолютные цифры продолжают расти, вы наблюдаете подлинную диверсификацию спроса, а не историю одного продукта. Токенизированные товары выросли с $1.43B до $5.55B за пятнадцать месяцев. ETF и акции появились из почти нуля. Это зрелая структура рынка.

MiCA в Европе делает то, что всегда делает регуляторная ясность — разблокирует институциональный капитал, который ранее был sidelined. Соответствующий доход на блокчейне теперь — это реальная категория продуктов, а не просто тезис. BUIDL от BlackRock, USYC от Ondo, BENJI от Franklin Templeton и WTGXX от WisdomTree все преодолели важные пороги в этом квартале. Это не крипто-родные проекты, которые поворачиваются к RWA. Это гиганты TradFi, перемещающие инфраструктуру на блокчейн, что является другим типом ликвидности по сравнению с прошлыми циклами.

История с perpetuals RWA — это то, что я считаю недооцененным. Сегмент тихо сделал $524.8B объема в Q1 2026. Полный год 2025 составил $313B. Дневной открытый интерес вырос с $0.14B в начале 2025 года до $6.68B к концу Q1 2026. Это рост деривативов, следующий за реальным спотовым спросом, что обычно является более здоровой настройкой, чем наоборот.

Вот что я сейчас наблюдаю. Если доля казначейства продолжит падать ниже 65% при сохранении абсолютного роста, это подтвердит, что сектор прошел свою доминирующую фазу казначейства. Если объем токенов, обеспеченных золотом, удерживается выше $25-30B в месяц, то тезис о ротации товаров имеет под собой основание. И если продукты, соответствующие MiCA, продолжат появляться на большем количестве централизованных европейских бирж, розничный поток через регламентированные каналы может ускорить следующий рост.

Настройка, которая действительно меня интересует, вот такая. Токенизация RWA на ~$30B все еще составляет лишь 6.4% от рынка стейблкоинов по данным CoinGecko, увеличившись с 2.7% в начале 2025 года. Относительный разрыв быстро сокращается. Если прогноз McKinsey на $2T к 2030 году хотя бы в каком-то направлении верен, мы находимся на ранней стадии структурного роста, определяющего цикл.#LearnWithFatima