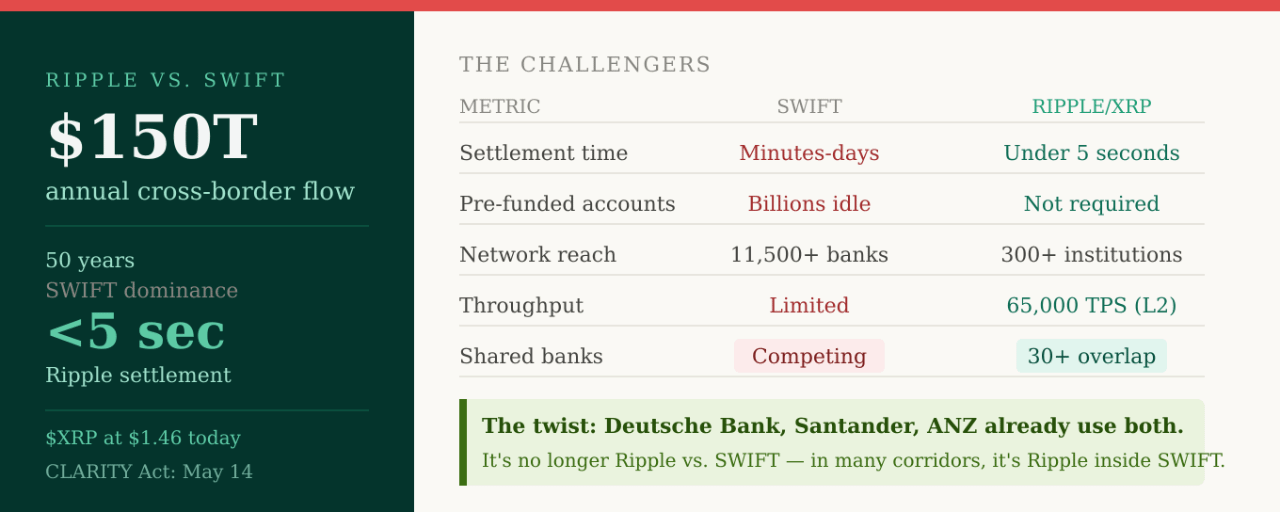

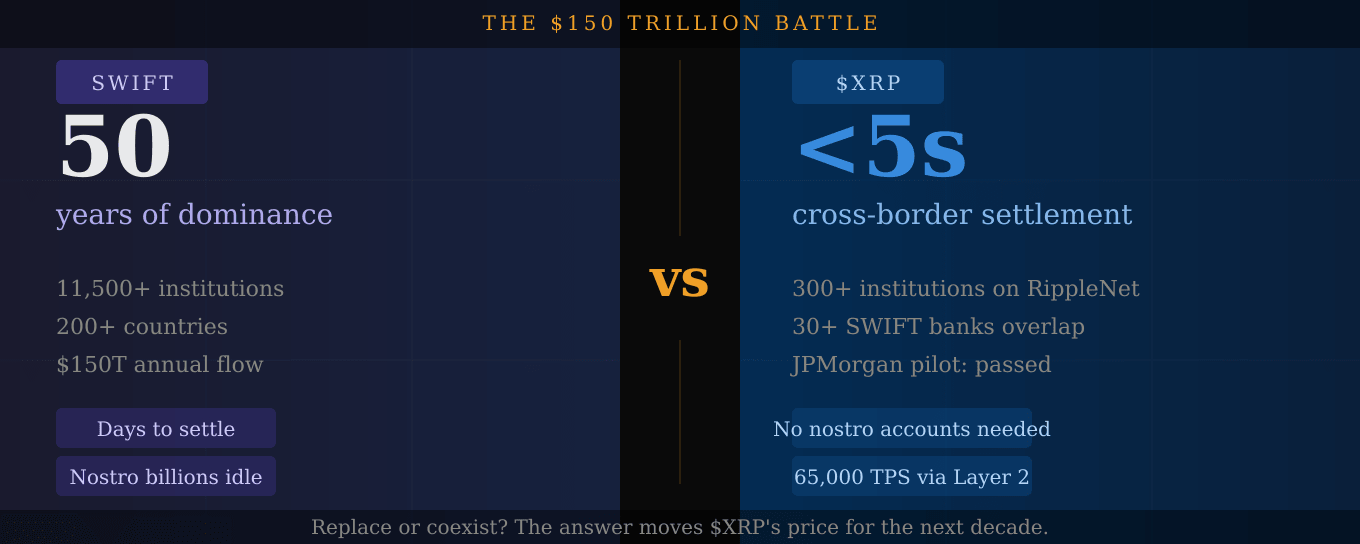

Каждый год около $150 триллионов перемещается между банками по всему миру через сети международных платежей. На протяжении последних 50 лет одну систему контролировала почти всю эту сумму: SWIFT.

Этот монополия теперь под серьезной атакой; и $XRP находится в центре этого вызова.

Что такое SWIFT на самом деле и почему он уязвим

SWIFT не является банком. Он не держит и не перемещает деньги. Это сеть обмена сообщениями: система, которая отправляет платежные инструкции между банками в более чем 200 странах. Реальные деньги перемещаются отдельно, через медленную цепочку корреспондентских банков, которые берут свою долю, добавляют задержки и вводят риск расчета.

SWIFT разбивает платежи на отдельные компоненты: одна система отправляет сообщение, другая контролирует перевод средств. Это разделение создает дополнительные задержки и препятствия. Платежная инструкция и ее расчеты — это два совершенно разных события, иногда разделенных днями.

Для банков в развитых коридорах SWIFT улучшился. SWIFT сообщает, что почти 60% платежей GPI теперь достигают конечных бенефициаров в течение 30 минут, а почти 100% — в течение 24 часов. Это звучит быстро; пока не сравните это с тем, что предлагает Ripple.

Что Ripple делает иначе

XRP Ledger объединяет сообщения с расчетами в одной функции. Транзакция завершается за считанные секунды. Система работает без посредников. Продукт Ripple's On-Demand Liquidity берет валюту отправителя, конвертирует ее в $XRP, отправляет через XRPL, а затем конвертирует в валюту получателя на другой стороне: бесшовная, почти мгновенная, низкофевая конверсия, которая не требует предварительно финансируемых nostro счетов, сидящих без дела в иностранных банках.

Этот последний пункт — это настоящее убийственное преимущество. Традиционное корреспондентское банковское обслуживание требует от банков размещения миллиардов долларов на "nostro" счетах в каждой стране, где они хотят проводить расчеты. Этот капитал ничего не зарабатывает. Он просто лежит там в качестве залога. Ripple полностью устраняет это. $XRP выступает в качестве мостового актива по запросу, освобождая замороженный капитал.

Перекресток SWIFT, которого никто не ожидал

Вот поворот, который большинство людей пропустило. SWIFT недавно представила новую розничную платежную структуру, и когда криптосообщество прошло по списку участников банк за банком, они обнаружили пересечения с Ripple. Akbank был одним из первых адоптеров платежей на основе Ripple в Турции. ANZ Bank тестировал протокол Ripple еще в 2015 году. Axis Bank в Индии работает с коридорами RippleNet с 2017 года. Bank Alfalah использует инфраструктуру Ripple для переводов из ОАЭ в Пакистан с 2021 года. Santander осуществляет международные переводы One Pay FX через RippleNet. Deutsche Bank объединил блокчейн-инфраструктуру Ripple с SWIFT ранее в 2026 году, чтобы создать улучшенный реестр трансакций между странами.

Более 300 финансовых учреждений теперь используют RippleNet. По крайней мере 30 банков, связанных с SWIFT, уже пересекаются с экосистемой Ripple. История больше не Ripple против SWIFT. Во многих коридорах это Ripple внутри SWIFT.

SWIFT не стоит на месте

Вот где важен честный анализ. На Sibos 2025 во Франкфурте генеральный директор SWIFT Хавьер Перес-Тассо объявил, что SWIFT добавит блокчейн-базированный общий реестр в свою инфраструктуру, созданный в партнерстве с ConsenSys, с дизайном от более чем 30 глобальных финансовых учреждений, включая JPMorgan Chase, Bank of America, HSBC, Deutsche Bank, BNP Paribas и Citi.

SWIFT не уходит тихо. Сеть, которой 50 лет, модернизирует себя с помощью блокчейн-технологий. Это на самом деле подтверждение всего, что утверждал Ripple, что блокчейн-расчеты превосходят устаревшую модель. Но это также означает, что конкуренция реальна.

Преимущество Ripple больше не только в скорости. Главное преимущество — это всегда доступные расчеты, меньшее количество посредников, меньшая потребность в предварительном финансировании и отслеживание на базе блокчейна. SWIFT все еще имеет гораздо больший охват, более 11,500 учреждений в более чем 200 странах. Ripple меньше, но часто более прямолинейный в конкретных коридорах.

Коридоры, где $XRP побеждает сегодня

Настоящее достижение Ripple — это создание регулируемой инфраструктуры расчетов институционального уровня, которая работает на краях системы, в коридорах, где сборы в 6.5% и многодневные сроки расчетов остаются нормой. Именно здесь XRP делает самый сильный аргумент.

Думайте о переводах из Юго-Восточной Азии на Ближний Восток. Из Африки в Европу. Из Латинской Америки в США. Это коридоры, где цепочки корреспондентского банковского обслуживания SWIFT самые длинные, медленные и дорогие, и где прямая модель расчетов Ripple дает наибольшее преимущество.

SBI Holdings, Santander и PNC Bank ведут институциональное внедрение XRP в Азии, Европе и Северной Америке, в то время как Zand Bank в ОАЭ и Cross River Bank представляют собой самые быстро развивающиеся события 2026 года. Технология может потенциально масштабироваться до 65,000 транзакций в секунду через решения второго уровня, позиционируя ранних адоптеров впереди конкурентов, которые все еще полагаются на устаревшие системы.

Что на самом деле сигнализирует сделка JPMorgan

Пилот на прошлой неделе, Ripple, JPMorgan, Mastercard и Ondo Finance обработали первый трансакционный расчет токенизированных казначейских облигаций на XRPL за менее чем пять секунд, является самым ясным доказательством того, что институциональный случай использования реальный и тестируется на самых высоких уровнях глобальных финансов.

JPMorgan не проводит пилотные проекты для развлечения. Когда JPMorgan рассчитывает токенизированные казначейские облигации на XRPL, он тестирует, может ли эта инфраструктура справиться с реальными институциональными объемами. И она только что прошла.

Закон CLARITY — это разблокировка

Standard Chartered прогнозирует, что Закон CLARITY может разблокировать $4–$8 миллиардов в притоках XRP ETF, и с запланированным рассмотрением в Комитете по банковскому делу Сената на 14 мая, этот катализатор теперь всего в трех днях.

$XRP по $1.46 — это либо сильно недооцененный инфраструктурный актив, сидящий в центре глобальной платежной индустрии в $150 триллионов, либо он оценен точно правильно с учетом неопределенности временных рамок. Ответ зависит от того, перейдет ли институциональное принятие от пилота к производству.

Пилоты уже проходят. Временные рамки производства — единственный оставшийся вопрос.

Думаете, Ripple в конечном итоге заменит SWIFT или они будут сосуществовать? 👇

Не является финансовым советом. Всегда DYOR.