Показатели BCV показывают монетарную ситуацию в стране за первый квартал года, где сохраняются структурные и конъюнктурные факторы, оказывающие давление на восстановление кредита.

Венесуэльская экономика сталкивается с парадоксом, который повторяется уже некоторое время: объем боливаров увеличивается, но кредит становится дефицитом.

В первые четыре месяца 2026 года, несмотря на то, что он начинает формироваться как очень отличающийся от предыдущих, денежные показатели, опубликованные Центральным банком Венесуэлы (BCV), показывают, что все еще существуют структурные и конъюнктурные факторы, которые влияют на динамику кредитования и его последствия для устойчивого восстановления.

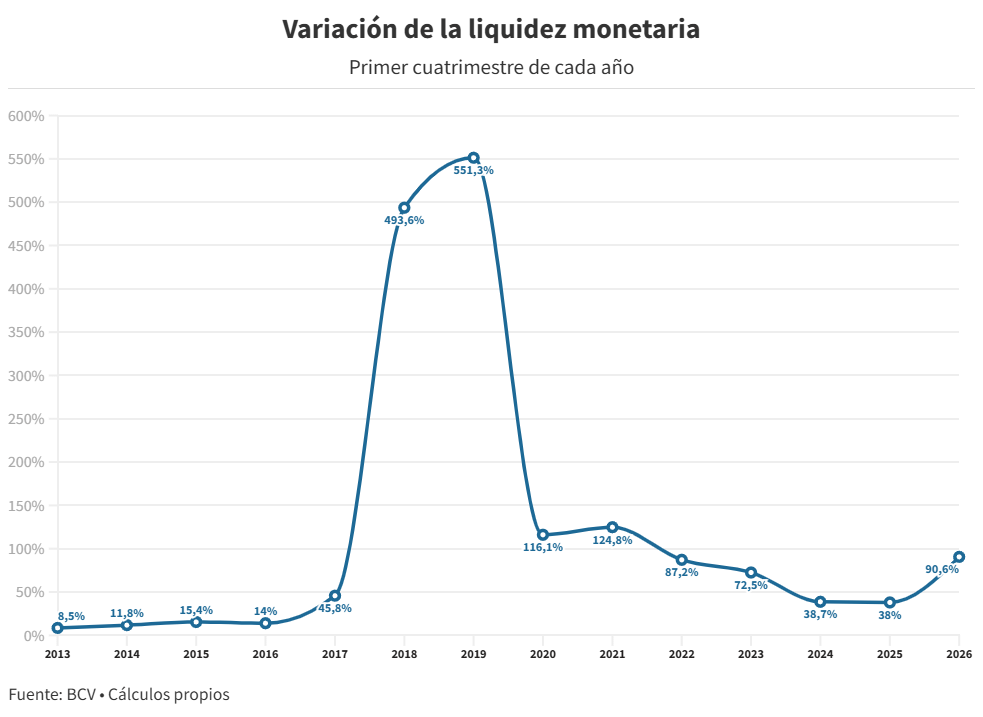

Монетарная ликвидность закрылась в апреле на уровне 1,7 триллиона боливаров, что на 90,6% больше за первый квартал года, что является наибольшим увеличением за этот период с 2021 года. Изменение практически совпадает с инфляцией, которая за этот период составила 90%, что подразумевает реальный рост, хотя и довольно ограниченный.

В долларовом эквиваленте количество денег в обращении увеличилось с 3.100 миллионов долларов на конец 2025 года до 3.630 миллионов долларов в апреле, рост составил 17%, что меньше повышения на 63,4%, зафиксированного в том же периоде по курсу. Учитывая динамику цен, это закрепляет сценарий валютного отставания.

Банк Центральный Венесуэлы (BCV) ставит на сильные интервенции в попытках восстановить валютный якорь, чтобы сдержать инфляцию в ближайшие месяцы. Это поддерживается увеличением нефтяных доходов после смягчения нефтяных и финансовых санкций со стороны США в контексте восстановления отношений с этой страной.

На прошлой неделе Луис Перес, исполняющий обязанности президента эмитента, заявил, что «вторая половина года принесет гораздо больше доходов (в валюте)», в то время как он озвучил суммы валютных интервенций, которые показывают, что с января по апрель было продано 3.987,1 миллиона долларов США, на 30% больше, чем в аналогичный период 2025 года.

К прямой инъекции валюты добавляется ключевая маневра BCV для поглощения ликвидности, которая применяется с 2022 года: размещение Защитных Облигаций.

Этот инструмент привлекает средства от компаний и физических лиц, индексированных к валютному курсу. Таким образом, повышение или понижение предложений, которые предоставляются ежедневно, позволяет управлять определенным количеством боливаров в обращении более оперативно.

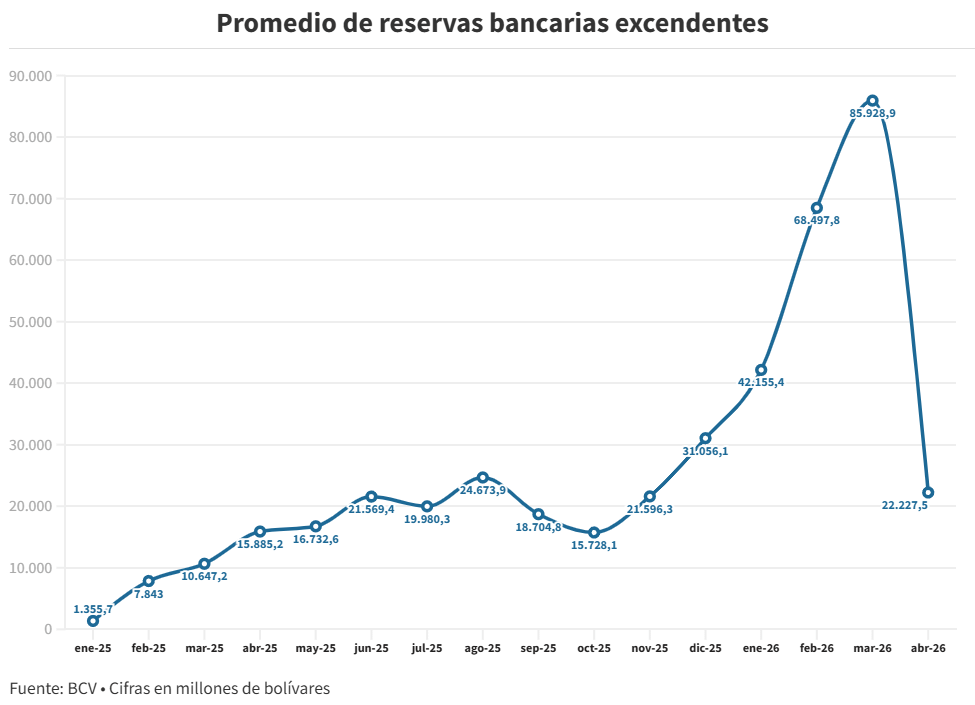

С другой стороны, монетарное расширение пока не нашло пути к кредитованию. Среднее значение избыточных банковских резервов упало в апреле на 74% по сравнению с мартом до 22.227,48 миллионов боливаров, в то время как межбанковский рынок работал по ставкам, которые достигали 200% в определенные дни.

Банки имеют боливары, управляют ими с хирургической точностью и осторожно кредитуют в ожидании, что BCV смягчит текущую схему высокого обязательного резерва, который составляет 73% с февраля 2023 года.

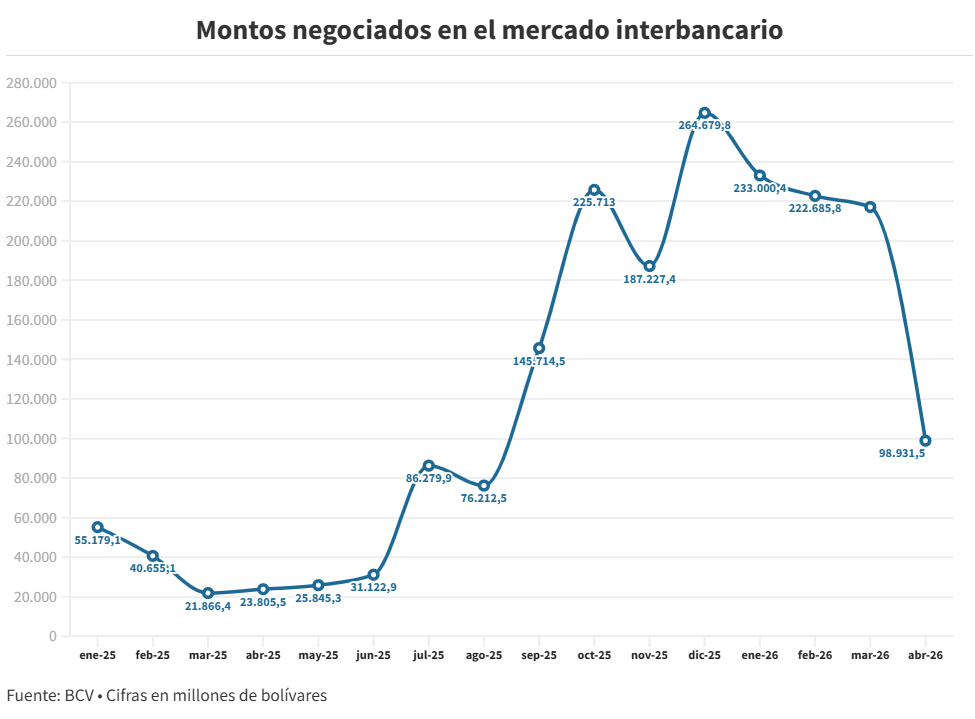

Все еще сохраняется динамика, которая приводит к колебаниям на межбанковском рынке, иногда волатильным.

В апреле было заключено сделок на общую сумму 98.931 миллионов боливаров, что на 54% меньше по сравнению с мартом и является самым низким показателем с августа 2025 года. Сжатие объемов произошло на фоне удорожания кредитов: средняя ставка овернайт увеличилась с 43% в марте до 64,1% в апреле (самая высокая с января), с отдельными сделками, достигавшими 200%.

Перспектива на оставшуюся часть года ставит перед денежными властями критическую задачу. Если увеличение доходов в валюте, обещанное BCV, подтвердится, это позволит защитить курс, но давление со стороны обязательных резервов продолжит сказываться на финансовой интермедиации.

Без стратегического смягчения, позволяющего направить часть этой ликвидности в производственные сектора, боливары будут продолжать оставаться в дорогостоящем и волатильном межбанковском рынке, что ограничивает реальный масштаб восстановления.

#venezuela #VenezuelaPolitics #venezuelap2p #venezolana #bank $USDC $BTC