🇺🇸🇺🇸На протяжении десятилетий Уолл-Стрит работал на относительно стабильном принципе: когда доходность казначейских облигаций резко возрастает, акции испытывают трудности.

Когда доходность падает, акции обычно растут.

Но в 2026 году произойдет нечто необычное.

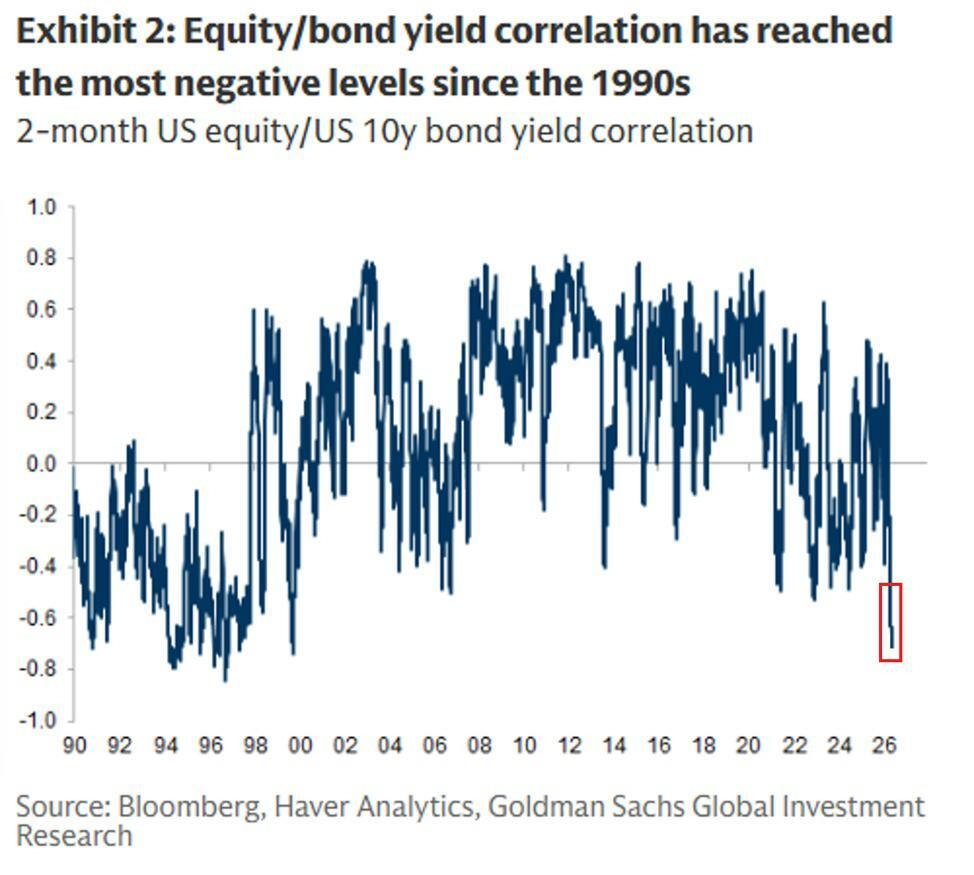

Корреляция между акциями США и доходностью 10-летних казначейских облигаций упала до самого отрицательного уровня с 1999 года — историческое расхождение, сигнализирующее о глубоком структурном стрессе под поверхностью глобальных рынков.

Это не нормальная волатильность.

Это смена режима.

Что на самом деле означает «самая отрицательная корреляция с 1999 года»?

Обычно акции и доходности облигаций поддерживают несколько связанных отношений, поскольку оба отражают ожидания о:

Экономический рост

Инфляция

Политика Федеральной резервной системы

Корпоративные прибыли

Аппетит к риску

Но теперь взаимосвязь разорвалась.

Сильно отрицательная корреляция означает:

Доходности казначейских облигаций резко растут

Тем не менее, акции отказываются полностью обваливаться — или движутся иначе, чем ожидалось

Инвесторы одновременно оценивают:

высокую инфляцию,

ужесточение монетарной политики,

и спекулятивный риск

Это создает редкую и нестабильную среду, где традиционная рыночная логика перестает работать гладко.

Исторически, эти периоды часто происходят рядом с крупными макроэкономическими поворотными моментами.

Почему это расхождение так важно

Доходность 10-летних казначейских облигаций - это не просто еще одно число.

Это эффективно «гравитация» глобальных финансов.

Все от:

ипотечные ставки,

корпоративное заимствование,

оценки стартапов,

технологические акции,

развивающиеся рынки,

и ликвидность крипто,

зависит от этого.

Когда доходности резко растут:

заимствование становится дорогим,

будущие прибыли становятся менее ценными,

и спекулятивные активы обычно теряют импульс.

Тем не менее, несмотря на высокие доходности, части фондового рынка продолжают демонстрировать устойчивость.

Это противоречие именно делает этот момент таким опасным.

Рынок посылает два совершенно противоположных сообщения

Прямо сейчас, рынок облигаций и рынок акций, похоже, не согласны с будущим.

Рынок облигаций говорит:

Инфляция может остаться упорной

Проблемы с государственным долгом растут

Высокие процентные ставки реальны

Фискальные дефициты становятся несостоятельными

Тем временем, фондовый рынок говорит:

Рост ИИ продолжится

Корпоративные прибыли выживут

Ликвидность в конечном итоге вернется

Опасения по поводу замедления экономики преувеличены

Оба рынка не могут оставаться правыми вечно.

В конечном итоге:

доходности падают,

или акции резко переоцениваются вниз.

История показывает, что расхождение обычно разрешается насильственно.

Почему 1999 год является таким важным сравнением

В последний раз этот уровень расхождения появлялся в конце пузыря доткомов.

Тогда:

рынки облигаций предупреждают о перегреве,

в то время как акции игнорировали макроэкономические риски и продолжали расти.

В конце концов:

ликвидность ужесточилась,

спекулятивный избыток рухнул,

и Nasdaq вошел в жесткий многолетний медвежий рынок.

Сегодняшняя среда имеет несколько сходств:

концентрированное лидерство мегакап,

спекуляции на основе ИИ,

экстремальная дисперсия оценок,

и масштабная фискальная экспансия.

Параллели невозможно игнорировать.

Скрытый драйвер: Взрыв долга США

Одной из самых больших сил, стоящих за ростом доходностей казначейских облигаций, является быстро растущий долговой бремя Америки.

Правительство США теперь сталкивается с:

огромные потребности в рефинансировании,

постоянные дефициты,

и растущие процентные выплаты.

Поскольку на рынок хлынули казначейские облигации:

инвесторы требуют более высоких доходностей,

увеличивающее давление на финансовые условия.

Это создает опасную обратную связь:

Высокие доходности увеличивают расходы правительства на проценты

Необходимость в большем выпуске долговых обязательств

Рынки требуют еще более высоких доходностей

Этот цикл может в конечном итоге дестабилизировать как облигации, так и акции одновременно.

Почему криптоинвесторам следует обращать внимание

Многие крипто трейдеры недооценивают, насколько важны доходности казначейских облигаций для Биткойна и цифровых активов.

Ликвидность управляет крипто.

И ликвидность сильно зависит от:

реальные доходности,

политика ФРС,

сила доллара,

и условия на рынке облигаций.

Если доходности продолжат расти:

спекулятивный капитал становится дефицитом,

левередж становится дорогим,

и рискованные активы испытывают давление.

Тем не менее, есть другая сторона этой истории.

Если это расхождение в конечном итоге заставит:

вмешательстве ФРС,

снижении ставок,

или новых вливаниях ликвидности,

Биткойн может получить огромную выгоду, поскольку инвесторы ищут альтернативы нестабильности фиатных денег и проблемам с суверенным долгом.

Вот почему макро трейдеры так внимательно следят за этой корреляцией.

Что будет дальше?

Есть три основных возможных исхода:

1. Падение доходности облигаций

Это, вероятно, произойдет, если:

опасения рецессии растут,

инфляция успокаивается,

или ФРС поворачивает в сторону смягчения.

Итог:

акции могут вырасти,

ликвидность крипто улучшается,

аппетит к риску возвращается.

2. Акции наконец-то переоцениваются вниз

Если доходности останутся высокими:

оценки акций могут в конечном итоге сломаться,

особенно акции высоких технологий с длительным сроком.

Итог:

широкая коррекция рынка,

всплеск волатильности,

перелет в безопасные активы.

3. Оба рынка ломаются одновременно

Это самый опасный сценарий.

Если инвесторы потеряют доверие к:

фискальная стабильность,

монетарной надежности,

или устойчивости долга,

как акции, так и облигации могут страдать вместе.

Это будет напоминать:

стресс стагфляции,

системные проблемы с ликвидностью,

и потенциальная глобальная нестабильность рынка.

Заключительные мысли

Обвал в корреляции акций и облигаций - не просто еще одна техническая статистика.

Это сигнал тревоги из сердца финансовой системы.

Рынки входят в эпоху, когда:

долг снова имеет значение,

ликвидность снова имеет значение,

и макроэкономика преобладает над нарративами.

Эпоха «акции только растут» может столкнуться с реальностью:

растущий суверенный долг,

структурно более высокие ставки,

и глобальная монетарная фрагментация.

И всякий раз, когда рынки перестают вести себя нормально, обычно за этим следует волатильность.

Умные инвесторы не игнорируют это расхождение.

Они готовятся к тому, что будет после этого ....