Что показывает growthepie.com о Ethereum L2, что почти никто не читает.

Большинство людей отслеживают цену. Реальный альфа в данных, которые никто не утруждает себя извлекать.

growthepie.com — это открытая аналитическая платформа, отслеживающая каждый Ethereum L2 по активным адресам, пропускной способности, затратам на транзакции, TVL, поставкам стейблкоинов, прибыли и доходам от секвенсоров. Это один из самых насыщенных данных источников в крипте и один из наименее цитируемых в мейнстримной дискуссии.

Я прошел через это цепочку за цепочкой. Вот что я нашел:

Доминирующие оптимистичные ролл-апы — и почему TVL вам лжет.

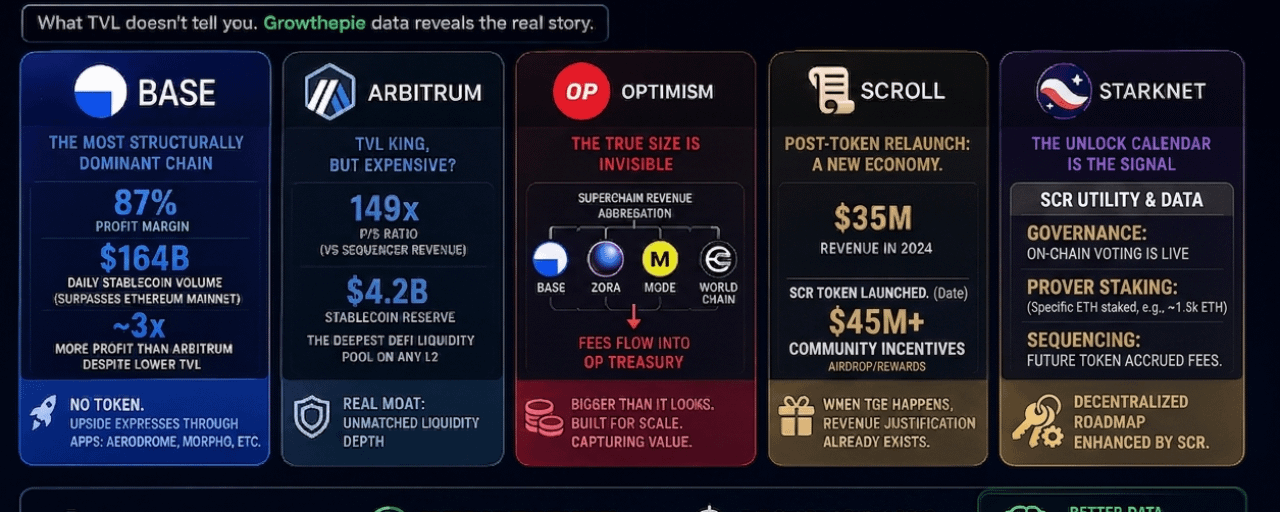

Три цепочки контролируют примерно 90% всего объема транзакций L2: #Base , #ARBİTRUM One и #OP Mainnet. Но метрики, которые отслеживают большинство людей, ранжирование TVL, рассказывают неверную историю.

Base удерживает $12.8B в TVL, но это не его самое важное число. Его самое важное число — 87%. Это его маржа прибыли на блокчейне. В 2025 году Base сгенерировал $80M на прибыли на блокчейне, что более чем в три раза превышает то, что заработал Arbitrum на примерно $16.9B TVL. В феврале 2026 года Base обработал $164 миллиарда в один день транзакций со стейблкоинами, превысив основной Ethereum более чем в 3 раза. Его средняя стоимость транзакции составляет примерно $0.02 — самая низкая среди крупных L2. Ежедневное количество активных адресов достигло рекорда в 3.6 миллиона. У Base нет токена. Каждый доллар прибыли секвенсора идет в Coinbase. Игра здесь — экосистема: Aerodrome, Morpho, Aave-on-Base.

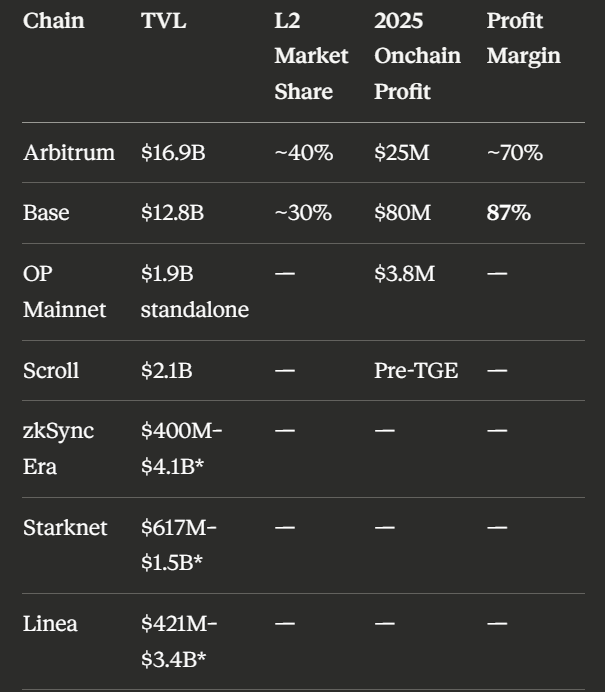

Arbitrum One ведет по TVL с $16.9B, около 40–44% всего L2 рынка. Но его прибыль на блокчейне в 2025 году составила $25M. Base заработал $80M. Эта разница — сигнал. Реальный барьер Arbitrum — это не заголовок TVL; это его $4.2B в резервах стейблкоинов, самый глубокий пул ликвидности стейблкоинов на любом L2. GMX, Aave, Uniswap, Camelot и Curve сидят на этой ликвидности. Токен ARB в настоящее время торгуется по соотношению P/S примерно 149×, что указывает на значительную переоцененность относительно текущего дохода. Следите за восстановлением сборов перед тем, как занимать позицию.

OP Mainnet выглядит слабым на своей панели: $1.9B самостоятельного TVL, $3.8M прибыли в 2025 году. Но здесь большинство аналитиков останавливаются, и начинается настоящее понимание. Стратегия Superchain от Optimism означает, что Base, Zora, Mode и World Chain, все построенные на OP Stack, выплачивают аренду секвенсору обратно в казну Optimism. Экономический след OP в 5–10× больше, чем показывает его самостоятельная панель. В апреле 2026 года ether.fi мигрировал $220M в TVL на OP Mainnet без простоя через 70,000 активных платежных карт и 300,000 пользовательских аккаунтов. Обратная связь Superchain невидима, если вы не смотрите на агрегированный поток доходов. Токен OP это учитывает.

Уровень ZK Challenger — четыре цепочки, четыре очень разные профили риска.

ZK ролл-апы удерживают примерно 20% от общего L2 TVL. Эта доля была стабильной, но динамика внутри неё не такова.

zkSync Era — это самый крупный ZK ролл-ап по сырым TVL, хотя цифры значительно варьируются в зависимости от методологии источника ($400M до $4.1B в зависимости от того, учитываете ли вы TVL моста или TVL протокола). Его стоимость за транзакцию составляет примерно $0.07, и он заработал $23M дохода в первой половине 2024 года. Структурная проблема заключается в совместимости EVM типа 4, разработчики должны переписывать контракты, что замедляет миграцию с Ethereum. Текущие транши разблокировки токенов создали постоянное давление на продажу. Реальный катализатор, за которым нужно следить, — это ZK Stack: Matter Labs позволяет третьим лицам запускать свои собственные апп-цепочки, используя инфраструктуру доказательства zkSync, что может привести к всплеску использования, который токен ещё не оценивал.

Starknet имеет наиболее дифференцированное повествование во всей L2-пространстве прямо сейчас. Инициатива strkBTC, позволяющая ставить Bitcoin и DeFi на Starknet через ZK-проверенный мост, была запущена в мае 2026 года и вызвала 50% рост цены. Более 1,700 $BTC уже были поставлены. Интеграция конфиденциальности Nightfall (протокол EY) и стандарт конфиденциальности STRK20 делают Starknet единственным ролл-апом, который активно стремится к квантово-устойчивым, институциональным частным транзакциям. Это действительно уникально. Проблема заключается в токеномике: 38.21% предложения выделено ранним участникам и инвесторам, с месячными разблокировками до марта 2027 года. Разблокировка 127M $STRK произошла в мае 2026 года. Сильный нарратив, постоянный встречный ветер. Вам нужно держать тезис в условиях месячного давления на продажу.

Linea — это самая недооцененная цепочка в ZK-уровне. Построенная компанией Consensys, которая стоит за MetaMask, она заработала $36.6M в 2024 году. Это больше, чем заработал OP Mainnet. Почти никто об этом не говорил. Как Type 2 zkEVM, это самая совместимая с Solidity ZK-цепочка, что означает, что существующие контракты Ethereum мигрируют с минимальными изменениями. Ликвидный барьер является структурным: Linea на расстоянии одного клика для каждого пользователя MetaMask из более чем 30 миллионов держателей кошельков. Эта встроенная интеграция стоит больше, чем большинство людей считает в своем анализе TVL.

Scroll_ZKP имеет более сложную историю, чем кажется. Токен $SCR был запущен в октябре 2024 года через @binance launchpad, два сезона аирдропа уже были распределены. В обращении сейчас только 19% от общего количества в 1 миллиард, причем следующий крупный разблокировка произойдет в октябре 2026 года, а полный график вестинга продлится до 2028 года. Это означает, что 81% предложения всё еще заблокировано, впереди значительный риск разбавления. Картина доходов также более запутанная, чем предполагаемая сумма $35M в 2024 году: к концу 2025 года данные в блокчейне через @growthepie_eth показали, что Scroll работает с отрицательными чистыми доходами, сборы не покрывают затраты, выплачиваемые Ethereum. Добавьте к этому спор о управлении в апреле 2026 года, когда Фонд предложил заменить свой совет безопасности на мультиподписку, контролируемую командой, и это цепочка, которая торгуется в основном на своей надежности ZK-технологий, а не на экономических основах. Технология действительно сильная, Type 2 SNARK, проверенная Trail of Bits и OpenZeppelin, но токеномика и направление управления требуют внимания перед тем, как занимать позицию.

Скрытые сигналы — что показывает growthepie, чего никогда не покажут ценовые графики.

Это партия, которая имеет наибольшее значение. Это сигналы, сидящие в данных, которые большинство крипто-твиттера не читает.

Прибыльная маржа Base важнее, чем его TVL. 87% маржа на блокчейне при $0.02 за транзакцию структурно превосходит любую L1 на Земле. Основная сеть Ethereum работает с гораздо более низкими маржами и гораздо более высокими затратами. Факт, что Base производит эту маржу, имея самые низкие сборы в пространстве, не является совпадением — это результат EIP-4844, который резко сократил затраты на размещение данных, в то время как объем, движимый Coinbase, поддерживает высокие доходы.

Лидирующая позиция TVL Arbitrum — это ликвидный барьер, а не сигнал роста. $4.2B в резервах стейблкоинов на Arbitrum — это реальный барьер для конкурентов. Ликвидность порождает ликвидность. Но P/S в 149× на ARB означает, что токен оценивает рост, который ещё не проявился в терминах дохода. Разница между рангом TVL и рангом прибыли — это основное напряжение в тезисе ARB.

Доход Superchain OP — это бухгалтерская уловка, которая работает в вашу пользу. Самостоятельная панель OP делает Optimism похожим на тот, кто убывает. Взгляд с Superchain делает его похожим на налог протокола на каждую транзакцию Base. Оба утверждения верны. Вопрос в том, какую призму вы применяете при оценке OP.

Ассиметрия Scroll заключается в календаре разблокировок. С 81% предложения $SCR все еще заблокировано, а следующий крупный разблокировка не произойдет до октября 2026 года, краткосрочное давление на продажу структурно ниже, чем у конкурентов, но путь разбавления до 2028 года реальный. Технологическая надежность есть; направление управления и дохода требуют наблюдения, прежде чем это станет чистым тезисом.

Распределение Linea в MetaMask — это барьер, который никто не ценит. 30 миллионов пользователей кошелька с Linea в качестве нативного варианта — это не мелочь. Это такое же преимущество в распределении, какое Coinbase дало Base — только это ещё не преобразовалось в TVL. Когда это произойдет, движение уже случилось.

Polygon PoS — тихий гигант. Данные growthepie показывают 82 миллиона органических транзакций в 2024 году, превосходящих Ethereum, Arbitrum и Base. 4.5 миллиона ежемесячных #stablecoin пользователей, больше, чем у основной сети Ethereum, Base и Solana вместе взятых. Polygon доминирует в случаях использования малых транзакций и потоках стейблкоинов на развивающихся рынках. Это видно на growthepie. Это не отображается в нарративах TVL, которые доминируют в X.

Доля рынка TVL против эффективности прибыли — таблица, которая меняет всё.

Когда вы ставите рядом долю TVL и прибыль, история переворачивается:

Вариация TVL отражает различия в методологии между DeFiLlama, L2Beat и growthepie (TVL моста против TVL протокола против общей стоимости, обеспеченной).

Вывод прост: Base генерирует почти на $60M больше ежегодной прибыли, чем Arbitrum при $4B меньшем TVL. Если бы у Base был токен, это расхождение стало бы самым громким разговором в DeFi.

Арендные платежи Ethereum — метрика, о которой никто не говорит.

growthepie отслеживает метрику, называемую "арендные платежи" — сумму, которую каждый L2 платит основной сети Ethereum за доступность данных и безопасность.

В 2025 году все сети L2 в совокупности выплачивают примерно $10 миллионов в аренду Ethereum. Их совокупный доход составил $129 миллионов. Они оставили $119 миллионов в виде прибыли.

Это прямая последствия EIP-4844 (обновление Dencun, март 2024), которое сократило затраты на размещение данных L2 на 80–90%, введя блоб-транзакции. Обновление было отмечено как снижение пользовательских сборов. Это также момент, когда L2 стали чрезвычайно прибыльными бизнесами.

Тем временем Ethereum перешел в инфляционное состояние. Он пожертвовал более $100 миллионов гарантированного дохода от сборов, чтобы субсидировать рост L2. Ставка долгосрочная: если активность L2 масштабируется достаточно, спрос на блоб-пространство вырастет, и сборы вернутся к Ethereum. Это пока не произошло в масштабе.

Соотношение арендных платежей к доходу — это самый чистый показатель того, насколько эффективно цепочка масштабируется. Более низкое соотношение означает, что цепочка удерживает больше от того, что зарабатывает. Соотношение Base лучшее в экосистеме.

Готовность к бычьему рынку — как каждая цепочка оценивается по тому, что действительно важно.

Оценка по шести факторам: глубина TVL, прибыльная маржа, присутствие стейблкоинов, риск разблокировки токенов (инвертированный), сила нарратива и экосистемный барьер.

Base — 9.1/10. Высшая эффективность прибыли. Самые низкие сборы. Распределение Coinbase. 87% маржа. $164B ежедневный объем стейблкоинов. Токена нет, значит, ноль давления разблокировки. Игра на бычьем рынке здесь — это экосистемные токены, а не токен родной цепочки.

Arbitrum — 7.8/10. Самая глубокая DeFi-структура в L2. $4.2B ликвидный барьер в стейблкоинах. Но токен ARB оценивает рост, который доход ещё не оправдывает. Высокий бета-коэффициент, когда начнется альт-сезон. Следите за сделкой с компрессией P/S.

OP Mainnet — 7.4/10. Доход Superchain систематически недооценен по самостоятельным метрикам. Токен OP захватывает сборы протокола по каждой дочерней цепочке. Структурная недооценка, если маховик Superchain ускоряется.

Scroll — 7.1/10. Pre-TGE с $35M в доказанном доходе. Самая чистая асимметричная установка в ZK. Ноль давления на разблокировку до TGE. Тайминг TGE — единственный катализатор для мониторинга.

Linea — 6.8/10. $36.6M дохода в 2024 году. Ликвидный барьер MetaMask. Совместимость типа 2. Самая недооцененная ZK-цепочка относительно своей реальной конкурентной позиции. Токена пока нет.

Starknet — 5.9/10. Лучшая нарративная дифференциация (BTCFi, ZK-проверенный мост, квантово-устойчивое приватное пространство). Месячные разблокировки токенов до марта 2027 года являются потолком для краткосрочной цены. Сильная уверенность для терпеливых держателей за пределами графика разблокировок.

zkSync Era — 5.4/10. Надежная технология, реальная активность, но трение миграции типа 4 и текущие разблокировки токенов подавили как миграцию разработчиков, так и цену токена. Запуск апп-цепочек ZK Stack — это событие, за которым нужно следить.

Единственная структура, которая меняет, как вы читаете данные L2.

Большинство людей открывают ценовой график. Меньшее количество проверяет TVL на DeFiLlama. Почти никто не заходит на growthepie и не читает одновременно о марже прибыли, арендных платежах, росте поставок стейблкоинов и тенденциях активных адресов.

Когда вы это сделаете, три вещи станут ясными:

Прибыльная маржа превосходит TVL как качественный сигнал. Base это доказал в 2025 году.

Графики разблокировки токенов важнее нарратива. Starknet имеет лучшую историю и худший календарь разблокировок. Scroll пока не имеет истории и нет давления на разблокировку. Сделка очевидна.

Распределительные барьеры невидимы, пока не станут видимыми. MetaMask тихо построил барьер Linea. Coinbase построил барьер Base тем же способом. К тому времени, когда TVL это отразит, движение уже произошло.

Данные являются общедоступными. growthepie публикует все это бесплатно.

Большинство людей просто этого не читают.

Данные собраны с growthepie.com, сопоставлены с DeFiLlama, L2Beat и отчетами по блокчейну. Май 2026. Это не финансовый совет. Всегда проводите собственное исследование.