Я подтянул структуру, изменил формулировки в большинстве разделов, сохранил тот же аналитический тон и сократил объем текста примерно на 100+ слов, сохраняя основную мысль.

OpenLedger выглядит меньше как атрибуция ИИ... и больше как рынок управляемой памяти

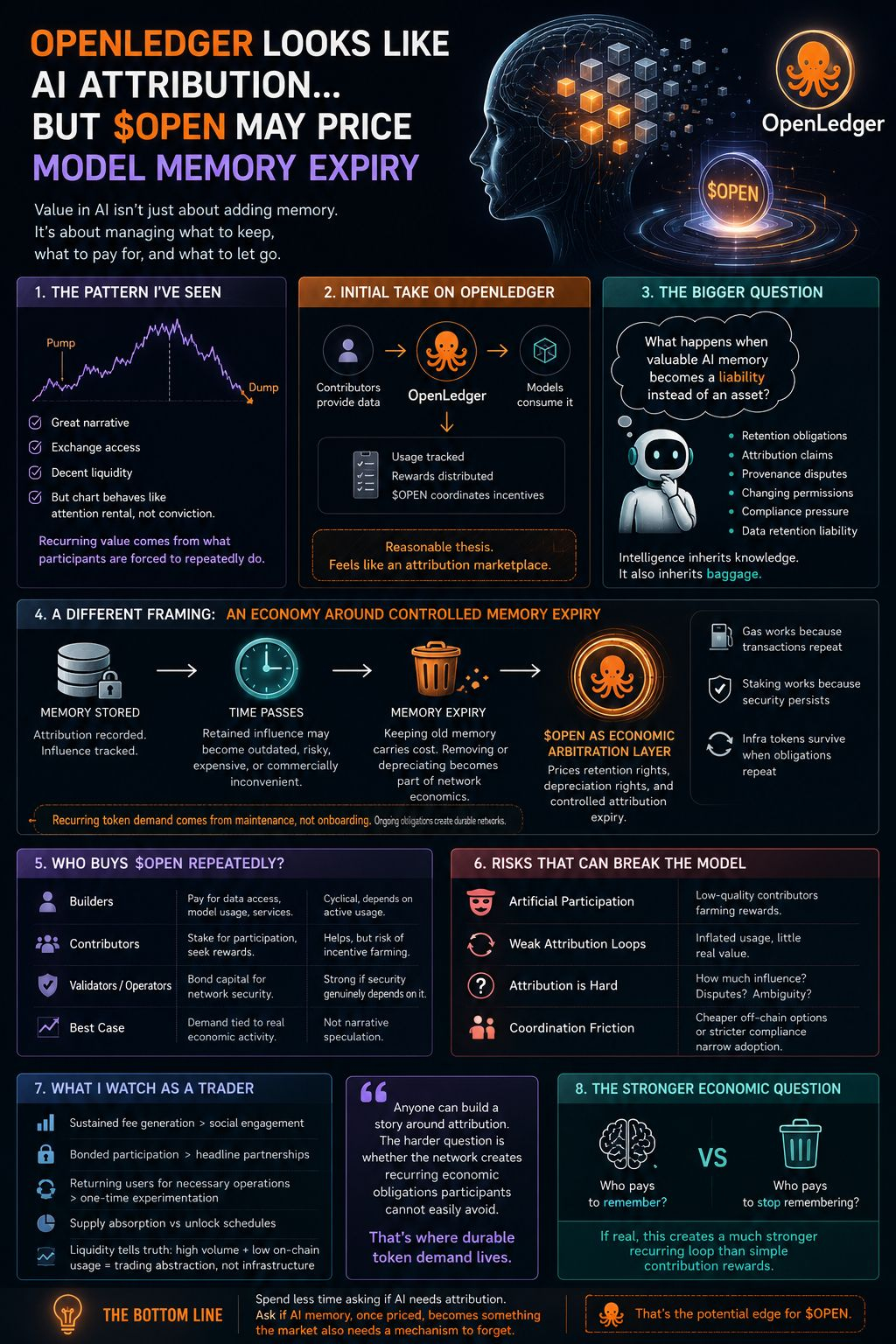

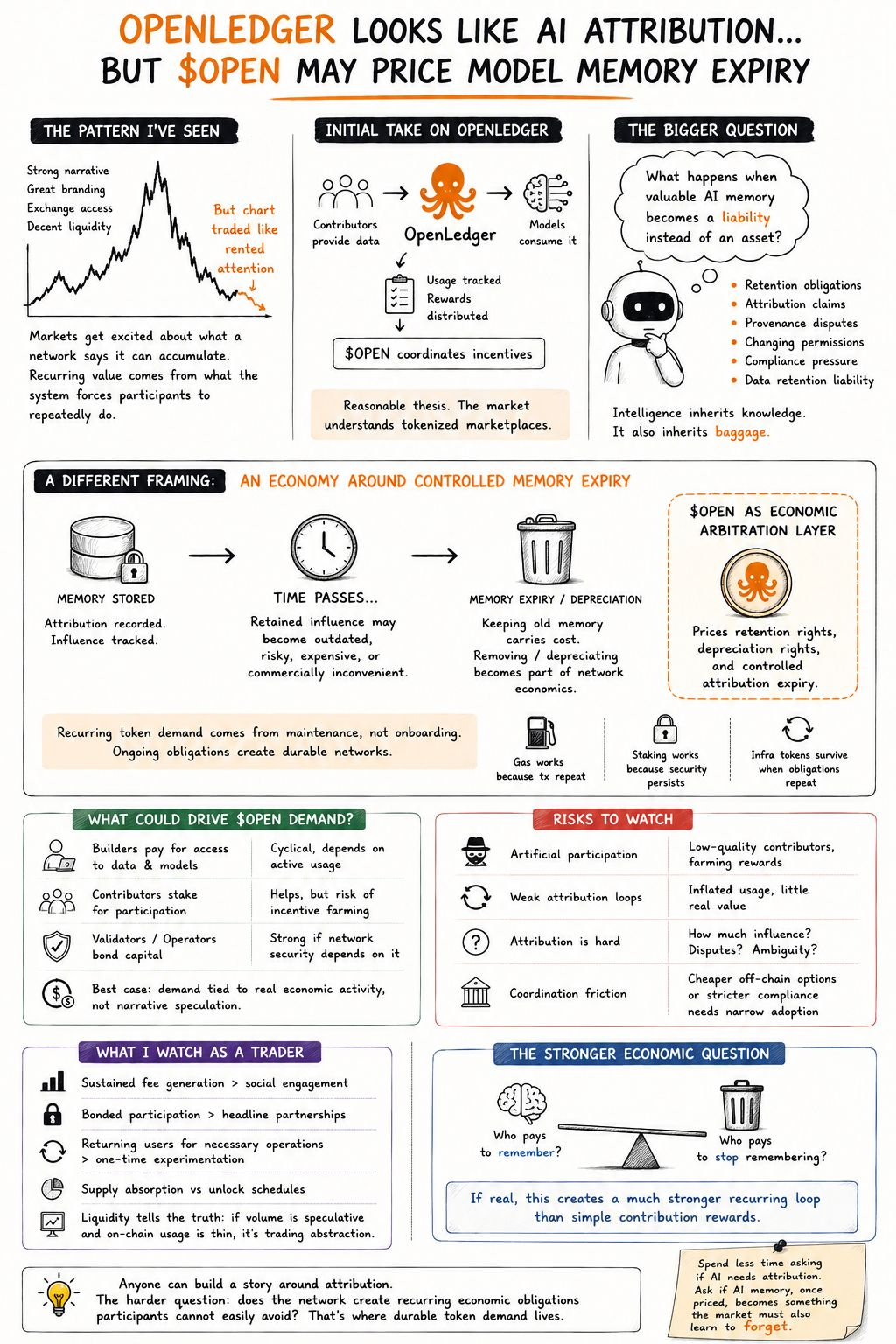

Я помню, как смотрел на листинг инфраструктуры ИИ какое-то время назад, где всё в нарративе выглядело сильно. Чистый брендинг, доступ к бирже, приличная ликвидность, отточенное позиционирование. Тем не менее, график торговался так, будто внимание арендуется, а не строится убеждение. Это запомнилось мне.

Со временем я заметил ту же самую модель среди инфраструктурных токенов. Рынки возбуждаются тем, что сети утверждают, что могут накопить, но долговечная ценность обычно приходит от того, что участники вынуждены постоянно поддерживать.

Частично именно поэтому моя перспектива на OpenLedger изменилась.

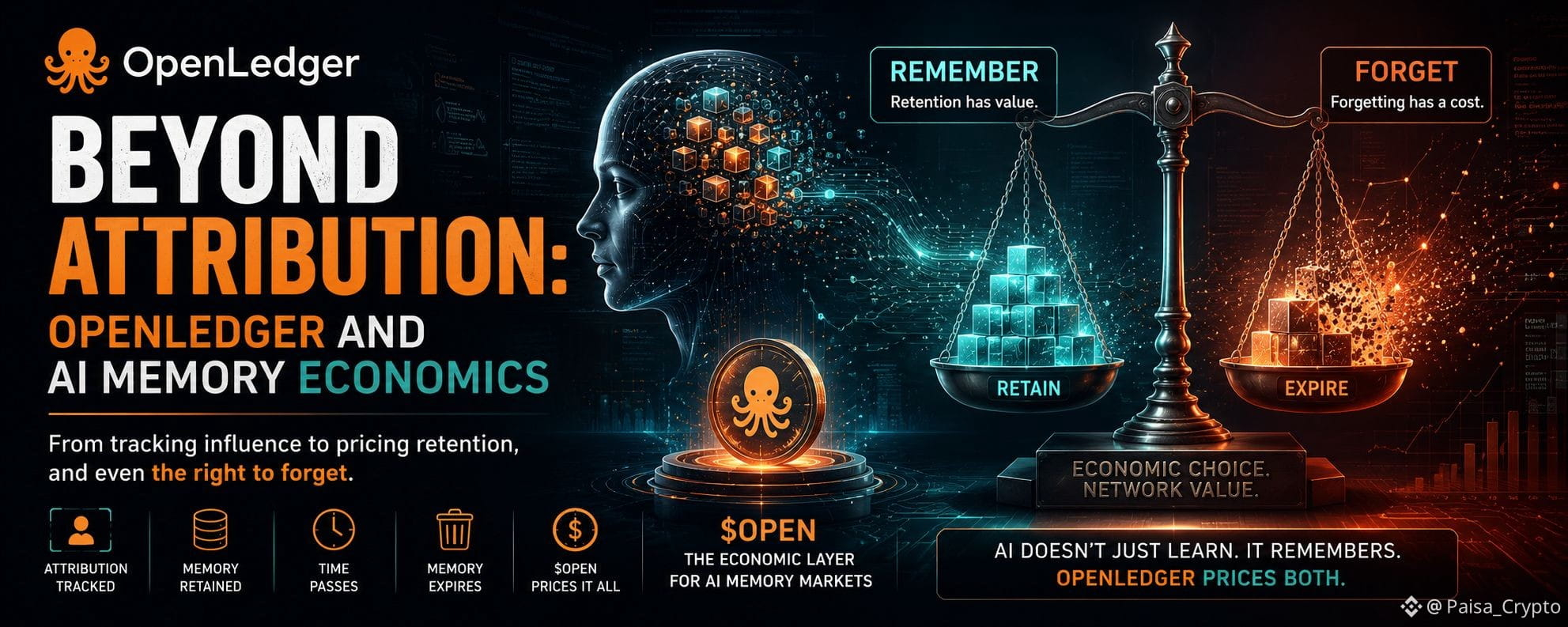

Сначала структура казалась простой: инфраструктура атрибуции для ИИ. Участники предоставляют данные, модели используют их, отслеживается использование, распределяются вознаграждения, и $OPEN координирует стимулы. Крипта понимает эту модель, потому что токенизированные рынки — это привычная территория.

Но другой вопрос начал меня беспокоить.

Что если память ИИ в конечном итоге станет центром затрат вместо преимущества?

Большинство обсуждений ИИ предполагают, что память всегда полезна. Больше контекста, больше данных, лучшие результаты. Операционно это более сложно. Постоянная память создает обязательства: отслеживание атрибуции, требования участников, споры о происхождении, изменения разрешений, давление соблюдения, управление удержанием. Интеллект не просто наследует знания. Он также наследует обязательства.

Вот где OpenLedger начинает выглядеть не просто как простая инфраструктура атрибуции, а как нечто структурно отличное.

Возможно, экономика вокруг контролируемого разрушения памяти.

Не в буквальном смысле мгновенного удаления весов модели. Это гораздо сложнее. Я имею в виду экономическое управление жизненным циклом сохраненного влияния. Системы, где сохранение истории вклада несет затраты, в то время как обесценивание или поэтапное исключение старого влияния также становится экономически актуальным.

Это различие имеет значение, потому что меняет модель спроса за $OPEN.

Чистая сеть атрибуции может столкнуться с привычной проблемой удержания. Участники загружают полезные данные, получают вознаграждения, а затем исчезают. Строители используют то, что им нужно. Активность нарастает на ранних этапах, но если новое использование постоянно не приходит, вовлеченность угасает. Инфраструктурные токены там постоянно терпят неудачи.

Более интересная версия заключается в том, что сама память становится активной экономической переменной.

Представь себе, что ИИ-строитель получает собственные данные через датасеть. Атрибуция существует, участники ожидают вознаграждения, а влияние отслеживается. Но через несколько месяцев это сохраненное влияние может стать устаревшим, юридически чувствительным, коммерчески неудобным или дорогим в поддержке.

Вдруг память больше не бесплатна.

Теперь $OPEN начинает напоминать экономический слой координации вокруг прав удержания, а не просто инфраструктуру доступа.

Эта петля важна, потому что повторяющийся спрос на токены редко возникает из-за онбординга. Обычно он возникает из-за обслуживания. Газ работает, потому что транзакции повторяются. Стейкинг работает, потому что предположения о безопасности сохраняются. Инфраструктурные токены выживают, когда системы создают постоянные обязательства вместо временного восторга.

Если OpenLedger когда-либо эволюционирует в сторону ценообразования на удержание, обесценивание атрибуции или управляемые права истечения, это станет структурно более интересным, чем статические вознаграждения за вклад.

Тем не менее, трейдеры должны отделять теорию от фактов.

Структура предложения имеет значение. Сильное давление FDV относительно обращающегося предложения может преодолеть даже сильные нарративы. Инфраструктурные проекты часто запускаются с достаточной ликвидностью, чтобы привлечь спекуляции, в то время как будущие разблокировки тихо сидят на рынке.

Я уже видел эту динамику достаточно раз.

Настоящий вопрос в том, существуют ли действительно долговечные токеновые стоки.

Кто постоянно покупает $OPEN?

Строители, платящие за доступ, — это один из источников, но это может быть циклично. Участники, ставящие токены для участия, помогают, хотя слабая верификация может быстро превратить это в фермерство стимулов. Важно, чтобы валидаторы связывали капитал только в том случае, если безопасность сети действительно зависит от этого.

Лучшие системы связывают спрос с операционной активностью вместо нарративной спекуляции.

Опасный сценарий — это искусственное участие. Участники низкого качества, которые зарабатывают вознаграждения. Слабые петли атрибуции. Завышенные метрики использования. Результаты, заявляющие о зависимости от данных, которые добавили мало ценности. Доверие к инфраструктуре быстро рушится, когда затраты на верификацию растут быстрее, чем принятие.

И сама атрибуция сложно измерить.

Сколько из отклика модели пришло от конкретного участника по сравнению с обобщенной статистической инференцией? Как разрешаются споры? Что происходит, когда несколько сторон заявляют о влиянии? Если измерение становится неоднозначным, экономический слой очень быстро становится шумным.

Существует также проблема эффективности координации.

Если строители могут получать эквивалентные данные дешевле вне сети, уровень токена становится необязательным. Необязательная утилита редко поддерживает долгосрочный спрос. И если корпоративным пользователям нужны более сильные гарантии соблюдения, чем децентрализованная атрибуция может реально предоставить, принятие сужается еще больше.

Вот почему для меня интересна структура «управляемого истечения памяти», даже если OpenLedger никогда не описывает себя именно так.

Потому что это задает более сложный экономический вопрос:

Кто платит не только за то, чтобы помнить, но и в конечном итоге, чтобы перестать помнить?

Это будет гораздо более сильная повторяющаяся петля, если станет операционно необходимым.

Как трейдер, я бы следил за поведением больше, чем за рассказами. Генерация комиссий важнее, чем метрики вовлеченности. Обязанное участие важнее, чем заголовочные партнерства. Возвращающиеся пользователи важнее временного эксперимента.

Я бы также внимательно следил за поглощением предложения. Расписания разблокировки могут разрушить, казалось бы, разумные инфраструктурные тезисы, если эмиссия растет быстрее реального спроса.

Ликвидность обычно быстрее показывает реальность, чем брендинг. Если объемы на бирже остаются спекулятивными, а активность в сети слишком низка, рынок, вероятно, торгует абстракцией вместо инфраструктуры.

Это не обязательно делает тезис неверным.

Только в начале.

Думаю, трейдеры постоянно завышают цену нарратива о интеллектах и занижают цену экономики обслуживания. Обычно второе имеет большее значение.

Любой может построить убедительную историю вокруг атрибуции.

Сложнее вопрос в том, создает ли сеть повторяющиеся экономические обязательства, которые участники не могут легко избежать.

Именно там обычно живёт долговечный спрос на токены.

Так что если ты следишь за $OPEN, я бы потратил меньше времени на вопрос, нужно ли ИИ атрибутирование.

И больше времени задаваясь вопросом, станет ли память ИИ, как только ее монетизируют, чем-то, что рынкам также потребуется механизм для забвения.