Соревнование за формирование будущего цифровых валют в Европе сталкивается с глубокими разногласиями. На закрытом заседании министров финансов ЕС, которое прошло в Никосии (Кипр) 22 мая 2026 года, Европейский центральный банк (ЕЦБ) резко отклонил предложение о смягчении регулирования для эмитентов стейблкоинов, привязанных к евро. Этот шаг показывает, что ЕЦБ ставит безопасность традиционной кредитной системы выше амбиций конкурировать с доминированием токенов, основанных на американском долларе.

🔷 Столкновение между инновациями и финансовой стабильностью

Центром дебатов является записка по политике, представленная Институтом Бругеля. Авторы Бругеля призывают ЕС быть более гибкими в требованиях к ликвидности и рассмотреть возможность предоставления эмитентам стейблкоинов доступа к обеспеченному капиталу от ЕЦБ. Цель — создать рычаг для прорыва рынка стейблкоинов в евро.

Тем не менее, председатель ЕЦБ Кристин Лагард и многие центральные банкиры немедленно возразили. Основные опасения ЕЦБ включают:

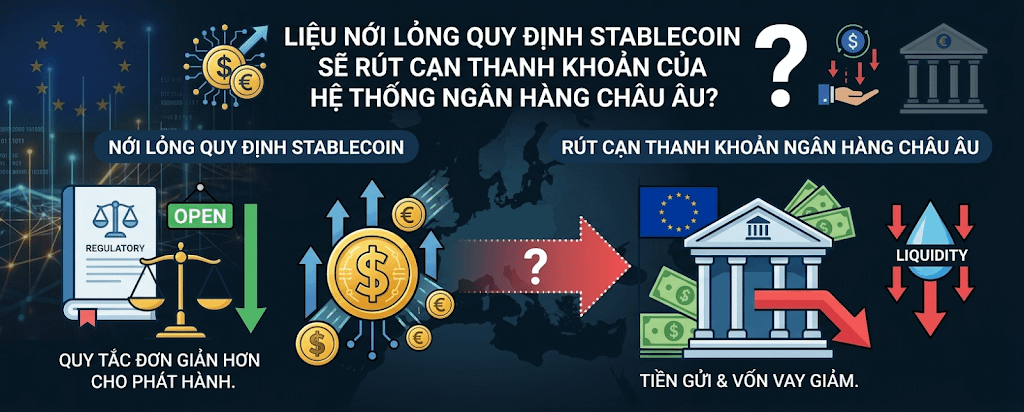

Вывод средств: Ослабление регулирования создаст условия для эмитентов стейблкоинов привлечь огромные объемы депозитов. Этот поток средств, изъятый из европейских коммерческих банков, значительно увеличит стоимость привлечения капитала.

Ограничение возможностей кредитования: Когда стоимость привлечения капитала растет, кредитоспособность банков для реальной экономики значительно сокращается.

Искажение роли ЕЦБ: Официальные лица решительно выступают против превращения ЕЦБ в "последний кредитор" для частных криптовалютных компаний — это привилегия, предназначенная только для строго контролируемых банков.

Вместо поддержки частных стейблкоинов, госпожа Лагард ориентирует рынок на использование токенизированных депозитов коммерческих банков и инфраструктуры оптовых платежей, разработанной самим ЕЦБ (например, проекты Pontes и Appia).

🔶 Давление из-за опасений "долларизации криптовалюты"

Институт Бругеля предупреждает, что Европа сама ставит себя в невыгодное положение в правовой конкуренции.

Юридическое расхождение: В то время как закон MiCA Европы (вступающий в силу с 2024 года) требует от эмитентов удерживать очень высокий уровень резервов, закон GENIUS США (принятый в июле 2025 года) применяет значительно более мягкие стандарты для укрепления глобальной силы доллара США.

Последствия: Бругель опасается, что это приведет к утечке капиталов и торговой активности из ЕС, что приведет к явлению "долларизации" (digital dollarization).

Тем не менее, чиновники центральных банков ЕС обеспокоены другим риском: если не будет ограничений на выкуп (redemption restrictions), массовые изъятия средств от иностранных владельцев могут вызвать локальный кризис ликвидности для эмитирующих филиалов в Европе.

🔷 Частные банки создают свою "империю"

Несмотря на продолжающиеся политические споры, частный сектор в Европе не стоит на месте. Они самостоятельно строят инфраструктуру стейблкоинов, соответствующую MiCA, по своему усмотрению:

Альянс Qivalis расширяется: Это совместное предприятие увеличило свои масштабы до 37 банков из 15 стран. Крупные игроки, такие как BNP Paribas, ING, UniCredit, ABN Amro и Rabobank, уже участвуют. Они планируют выпустить полностью законный стейблкоин евро во второй половине 2026 года.

Эта активность показывает, что традиционные финансовые учреждения заполняют рыночный вакуум, вместо того чтобы ждать, когда ЕЦБ "даст зеленый свет" независимым криптовалютным компаниям.

🔶 Картина данных и видение 2029 года

Данные от Artemis рисуют противоречивую картину рынка к 2025 году:

Общий объем стейблкоинов в мире достиг 300 миллиардов долларов.

Токены, привязанные к евро, составляют лишь крайне скромную долю: 0,3% (лидер — EURC от Circle).

Тем не менее, спрос на торговлю в Европе очень высок, составляя до 38% от общего объема торговых операций в IV квартале 2025 года.

Картина цифровых валют в Европе зажата между двумя силами. С одной стороны, ЕЦБ с целью запуска цифрового евро в 2029 году для полного контроля над денежной системой. С другой стороны, частные банковские альянсы, стремящиеся захватить рынок стейблкоинов, соответствующих MiCA. Отказ от смягчения регулирования для независимых стейблкоинов является самым очевидным доказательством решимости ЕЦБ удерживать депозиты в "безопасной зоне" традиционной банковской системы, вместо того чтобы открывать двери для децентрализованных рисков.