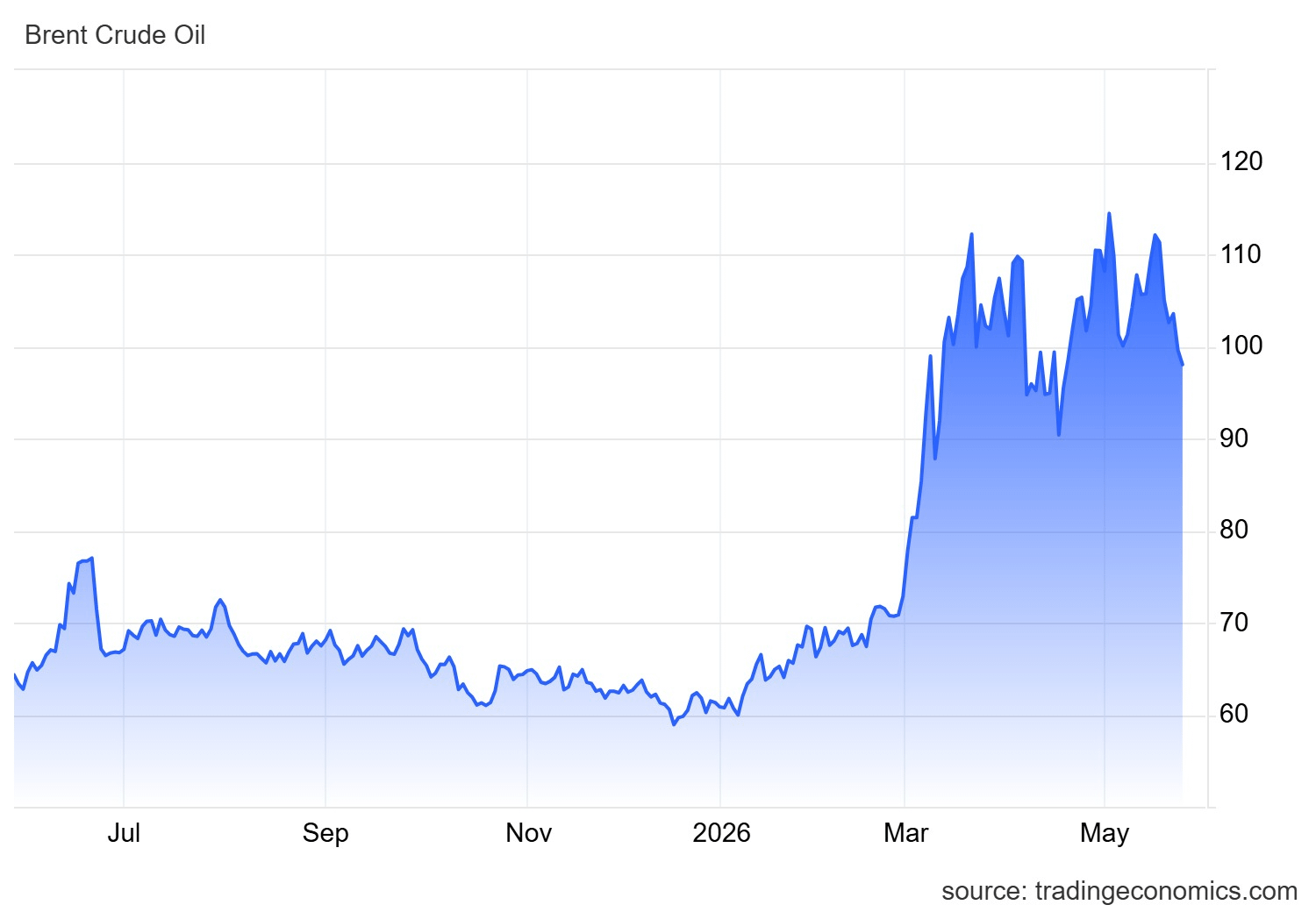

Всем привет, нефть в этом году проехала на ура. Благодаря конфликту США и Ирана, а также фактическому закрытию Ормузского пролива с начала марта 2026 года, цены взлетели. Нефть марки Brent достигала пиковых значений выше $120–$126 за баррель, в то время как WTI подбирался к $100–$105. На конец мая 2026 года Brent колебался около $98–$100, а WTI около $92–$95, упав с пика, но все еще значительно выше по сравнению с прошлым годом.

Главный вопрос, который волнует всех: Каковы предстоящие циклы глобальной нефти?

Краткосрочный цикл (Q2–Q3 2026): Геополитическая премия доминирует

В данный момент мы находимся в бычьей фазе, вызванной шоком предложения. Проблемы в Ормузе привели к остановке больших объемов, с оценками в 8–11 миллионов баррелей в день, что вызывает резкое снижение запасов. EIA прогнозирует среднее снижение на уровне 8.5 миллионов баррелей в день во втором квартале 2026 года, что поддерживает цены на уровне более $100.

Позитивные новости о США и Иране, включая комментарии Трампа о "в основном согласованной" сделке по открытию пролива, переговорах о прекращении огня и обсуждениях о снятии санкций, недавно снизили цены, так как растут надежды на деэскалацию. Однако любые задержки или неудачи могут быстро вернуть цены к уровню $110+.

Согласно моему мнению, ожидаю продолжения волатильности с июня по август. Если пролив откроется постепенно к концу второго квартала или началу третьего, мы можем увидеть резкое падение на $15–$25, так как изолированные баррели вернутся на рынок. Летний сезон вождения может оказать некоторую поддержку, но общая тенденция остается сильно связанной с геополитическими заголовками.

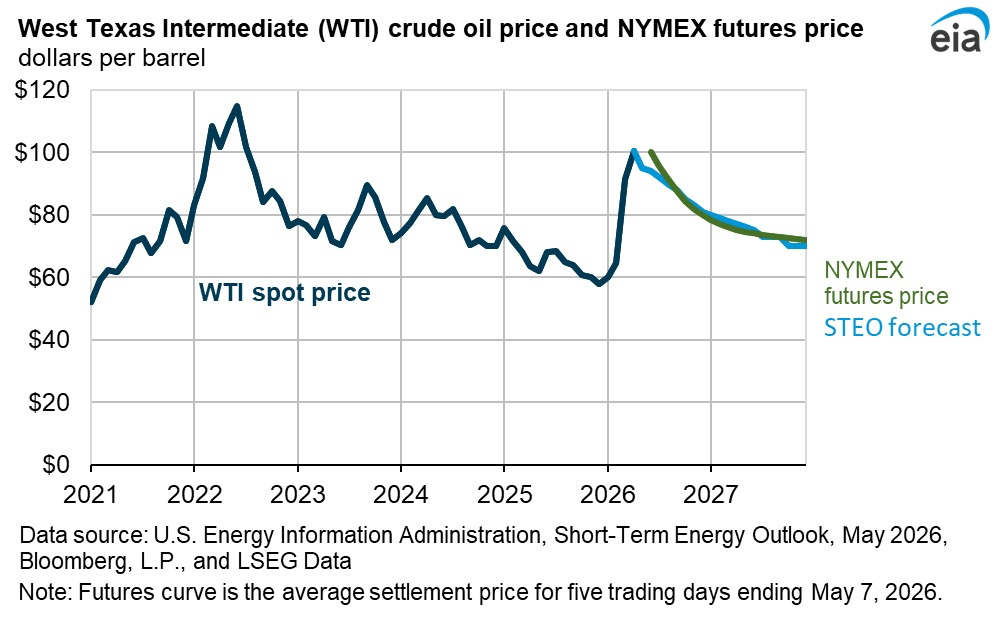

Среднесрочный цикл (конец 2026 года до 2027 года): Переход к избытку и снижение цен

Как только предложение нормализуется, я считаю, что рынок начнет смещаться в сторону избытка.

Производство вне ОПЕК из стран, таких как США, Бразилия и Гайана, остается сильным, в то время как ОПЕК+ постепенно начнет возвращать остановленные баррели в онлайн. В то же время рост спроса начинает замедляться из-за высоких цен и более широкого экономического давления.

Консенсус-прогнозы уже указывают на:

Брент в среднем составляет около $89–$96 в четвертом квартале 2026 года.

Цены будут колебаться в диапазоне $70–$80 к концу 2026 года или в начале 2027 года,

и некоторые медвежьи прогнозы предполагают средние значения ближе к $60, если избыточные запасы начнут сильно накапливаться.

Для меня это выглядит как классический цикл коррекции после шока: резкий геополитический скачок, за которым следует многоквартальное снижение, когда предложение возвращается, а запасы восстанавливаются.

Долгосрочный структурный прогноз (2027+)

За пределами немедленной драмы, вызванной Ормузом, нефть вступает в более зрелый цикл спроса, особенно в западных экономиках. Однако рост спроса вне ОЭСР из Азии и Африки все еще остается важным.

Одним из основных факторов, поддерживающих нефть в долгосрочной перспективе, является недоинвестирование в новое предложение в годы энергетического перехода. Это создает риски увеличения цен в будущих циклах. Но в то же время, повышение эффективности, возобновляемые источники энергии и внедрение электромобилей продолжают ограничивать долгосрочный потолок.

Лично я думаю, что мы все еще можем увидеть еще один сильный рост в 2027–2028 годах, если спрос резко восстановится после нормализации, но я не ожидаю устойчивого суперкейса, как в буме товаров 2000-х.

Вместо этого я считаю, что рынок продолжит двигаться через повторяющиеся циклы бумов и спадов, сильно связанные с геополитикой и дисциплиной ОПЕК+.

Широкая связь с товарами

Эта волатильность нефти является частью гораздо более крупной истории ротации товаров в традиционных финансах.

Золото выиграло от статуса безопасного актива во время тех же геополитических напряжений, в то время как промышленные металлы и энергия могут начать расходиться, как только шок предложения утихнет. Высокие цены на нефть в краткосрочной перспективе также действуют как налог на экономический рост, что может продолжать поддерживать золото и драгоценные металлы дольше, чем многие ожидают.

Мои планы по портфелю

В краткосрочной перспективе я остаюсь осторожным по отношению к агрессивным длинным позициям, так как волатильность остается крайне высокой.

Для покупателей на дне, я думаю, более привлекательные входы могут появиться ниже диапазона $80–$85, если нормализация произойдет гладко и рынок начнет учитывать будущее избыточное предложение.

Для хеджирования акции энергетических компаний, фьючерсы или ETF все еще могут иметь смысл, но только при строгом управлении рисками.

Я также считаю, что диверсификация здесь имеет большое значение. Сочетание экспозиции к энергии с золотом и драгоценными металлами создает более сбалансированный подход в условиях неопределенности на макроуровне.

Нефть сейчас не находится в простом бычьем или медвежьем рынке. На мой взгляд, мы свидетели геополитического скачка, за которым следует коррекция, вызванная предложением. Следующие 3–6 месяцев, вероятно, будут решающими в зависимости от того, как быстро откроется Ормуз и как нормализуются глобальные цепочки поставок.

Это только мой личный анализ, всегда проводите собственные исследования и консультируйтесь с финансовыми профессионалами перед принятием инвестиционных решений.