Связанные активы:

Станфорд в этом весеннем семестре открыл курс под названием Экономика суперцикла ИИ (MS&E 435), который ведет партнер Altimeter Capital Апоорв Агарвал. Altimeter является крупным акционером NVIDIA и OpenAI, каждую неделю приглашается один из ключевых игроков отрасли для разбора экономики ИИ — директор Databricks Али Гхосси, директор Vercel Гильермо Рау, генеральный директор Crusoe Чейз Лохмиллер, состав команды можно назвать звездным составом ИИ-индустрии Кремниевой долины.

Я посмотрел первые три лекции и сделал панорамную карту ИИ-индустрии в 8 уровней. Вот самые интересные выводы из этого курса.

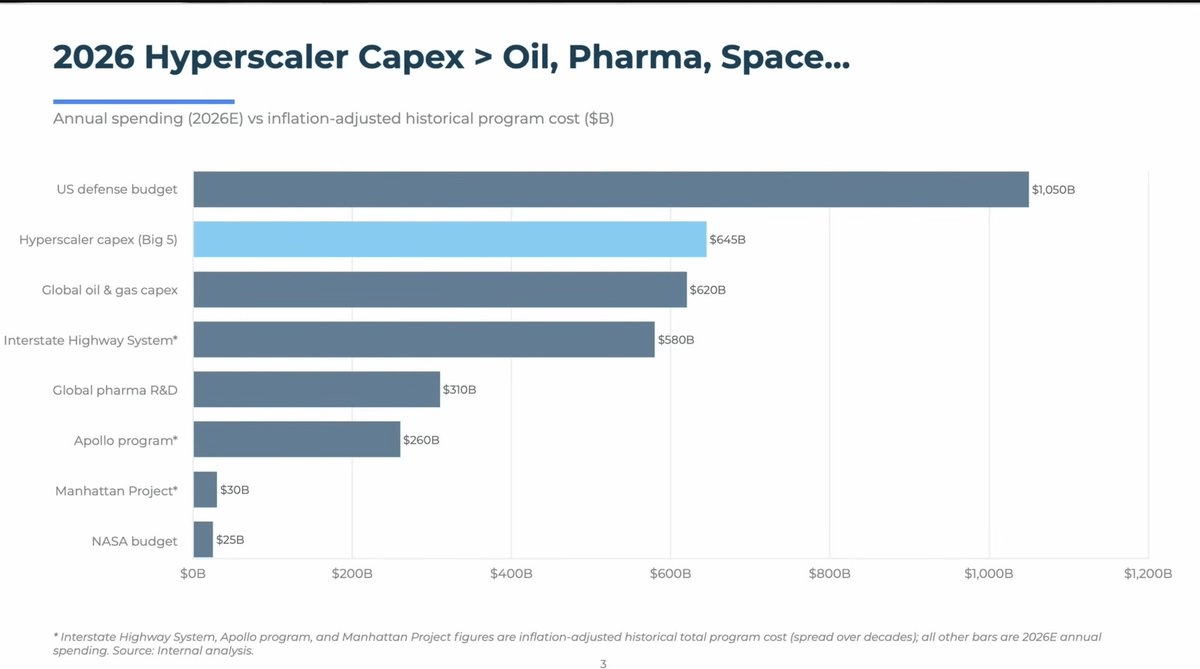

1/ ИИ уже является второй по величине статьей расходов в мире, после обороны США.

В 2026 году расходы на ИИ пяти гигантов (Amazon, Microsoft, Google, Meta, Oracle) превысят 600 миллиардов долларов, утроившись за три года. Но рост доходов еще быстрее — общий доход от ИИ за это время увеличится в 5 раз, Anthropic будет расти по 10x в год на протяжении трех лет. Это не пузырь 2000 года, доходы начинают догонять расходы.

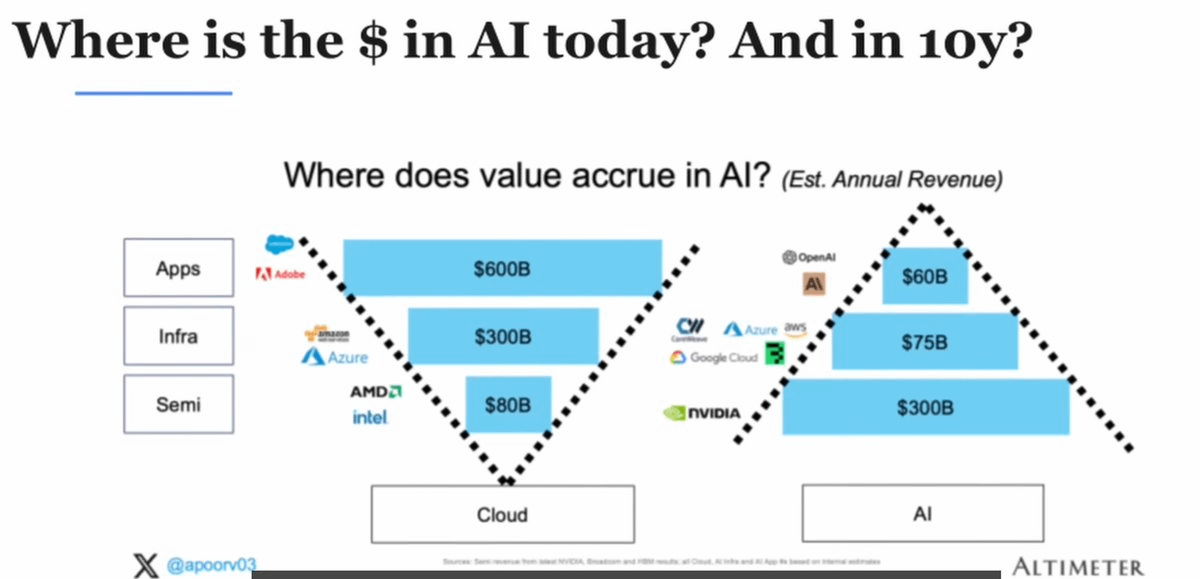

2/ Распределение стоимости в ИИ-индустрии полностью противоположно эпохе облачных вычислений.

Эпоха облачных вычислений — это перевернутая треугольник: уровень приложений (Adobe, Salesforce) забирает 70% дохода, полупроводники только 6%.

Эра ИИ полностью перевернулась: полупроводники забирают 79% валовой прибыли, на уровне приложений остается только 7%. Поскольку вычислительная мощность все еще является узким местом, все стоят в очереди за GPU. Но тренды начали меняться — в 2024 году валовая прибыль модельных компаний составит всего 38%, а в 2026 году уже 70%, рыночная сила перемещается к уровню моделей.

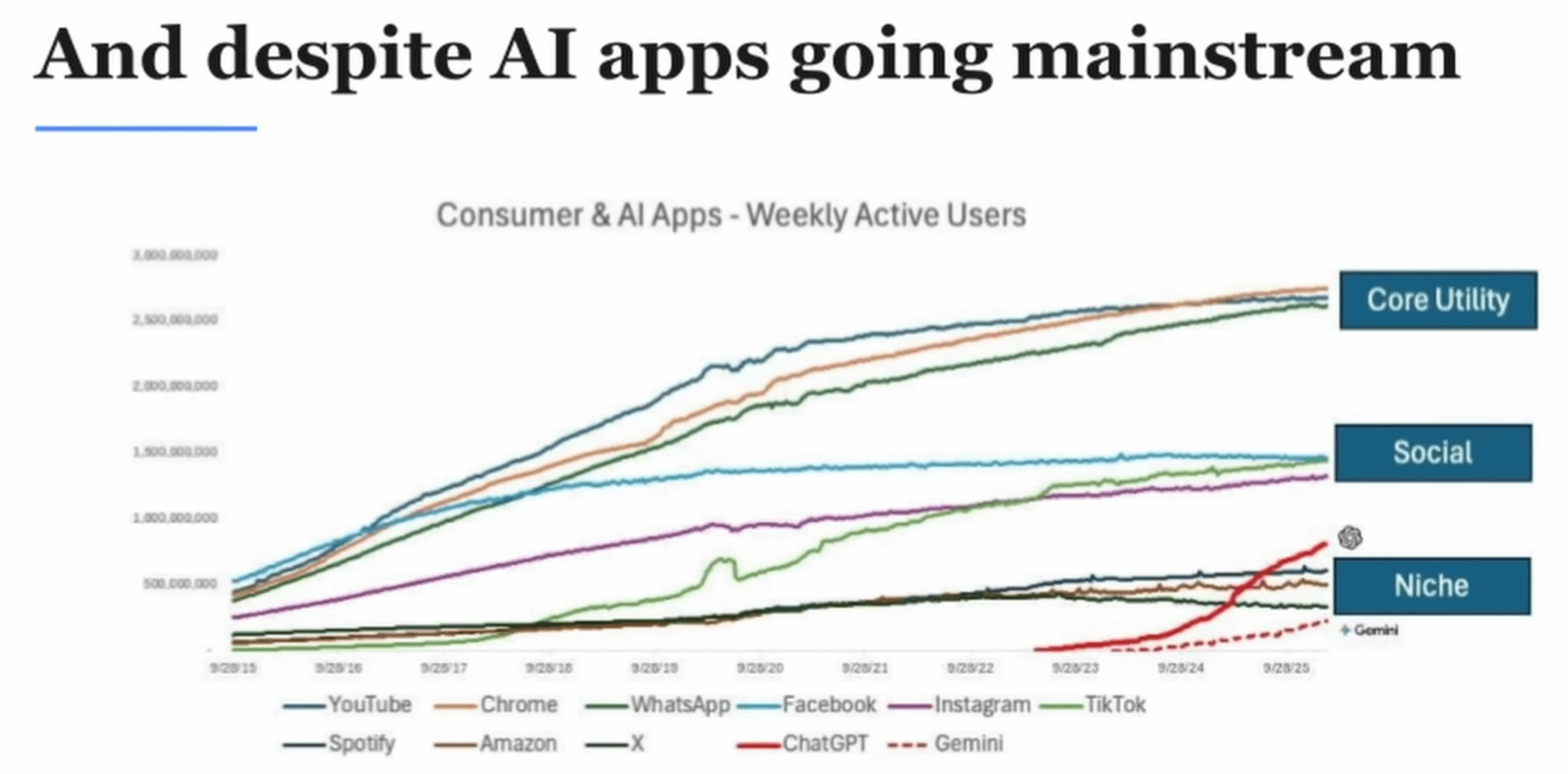

3/ ChatGPT имеет 1 миллиард активных пользователей в месяц, но уровень проникновения ИИ все еще на ранней стадии.

Сравнив ChatGPT с глобальными C-end приложениями: YouTube, Chrome, WhatsApp имеют около 3 миллиардов еженедельных активных пользователей, социальные приложения (Facebook, Instagram, TikTok) находятся на уровне 1.5 миллиарда, ChatGPT только что превысил вертикальные APPS (музыка, электронная коммерция, новости). Акции выросли в десять раз, но по уровню проникновения пользователей мы все еще на очень ранней стадии.

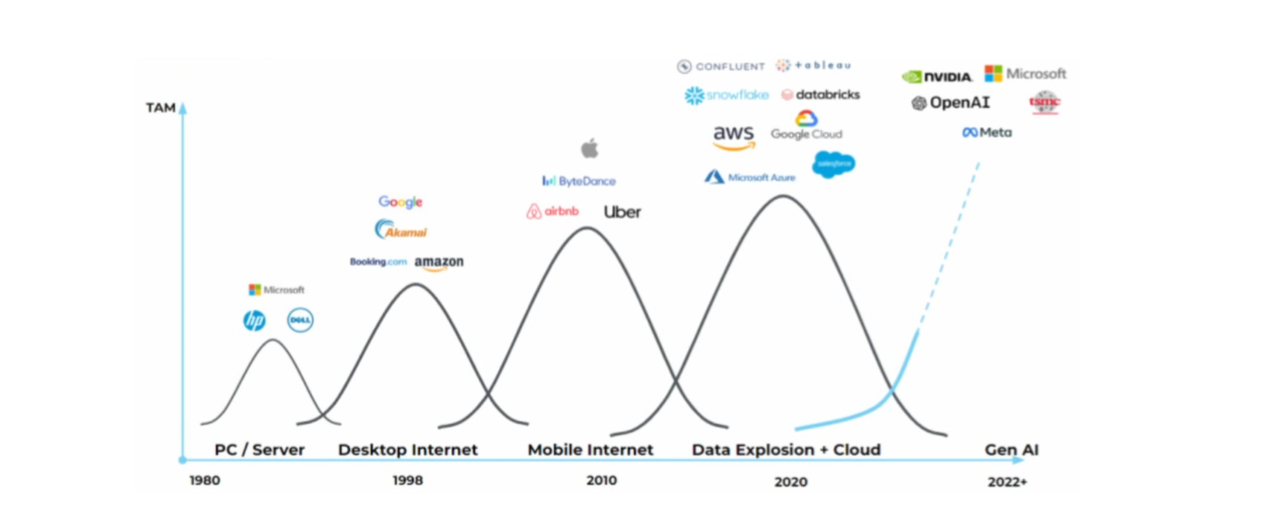

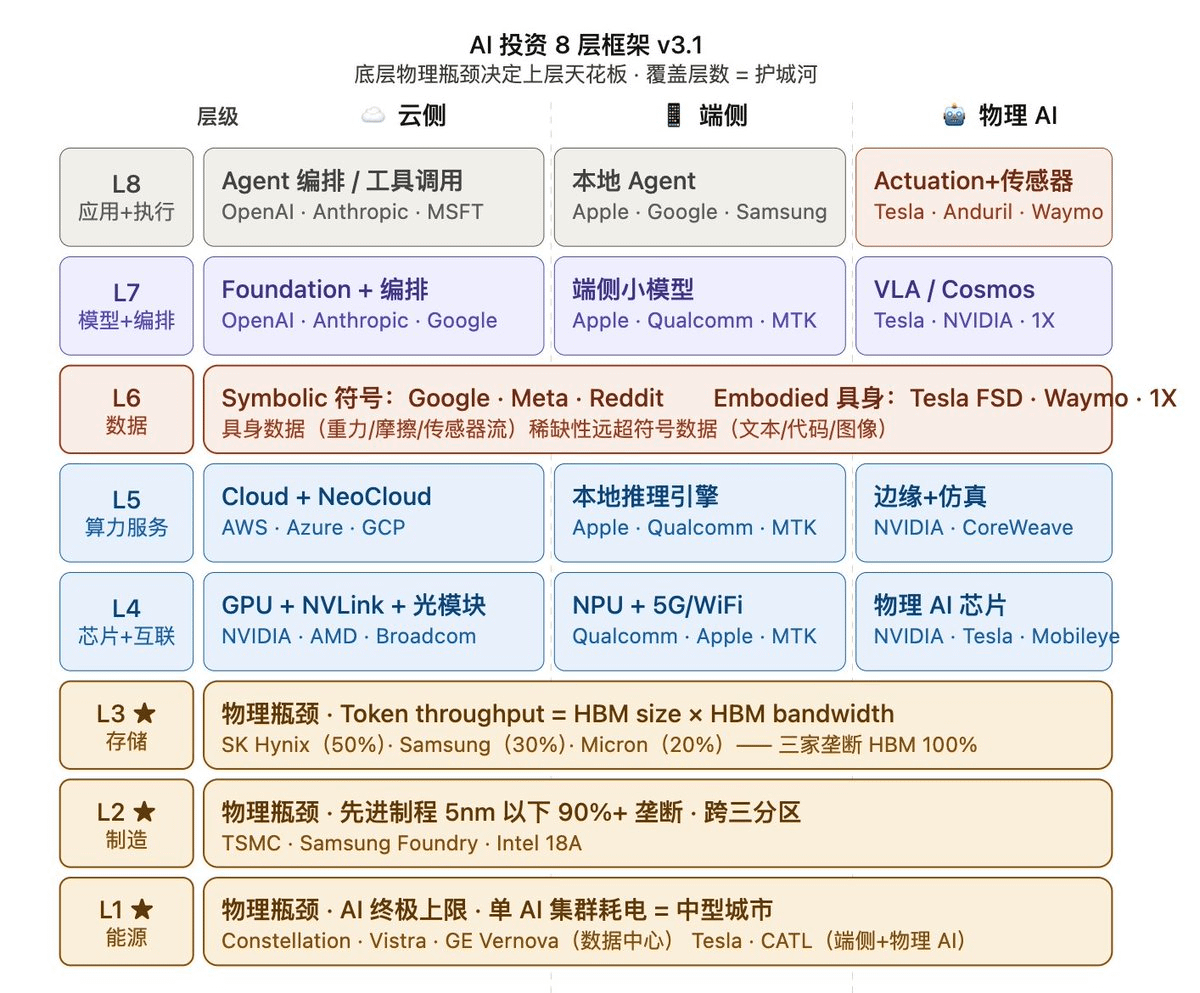

4/ Я сделал панорамную карту ИИ-индустрии в 8 уровней.

Хуан Жэньсюнь делит ИИ-индустрию на 5 уровней, но концепций слишком много, я разбил на 8 уровней: Энергетика → Производство → Хранение → Связь чипов → Услуги вычислительной мощности → Данные → Модели → Приложения. Каждый уровень делится на облачную сторону, конечное устройство (мобильные устройства) и физический ИИ (беспилотники/роботы) с трех аспектов.

Несколько ключевых суждений:

Уровень энергии: потребление энергии одного кластера ИИ для обучения = один Хьюстон. Crusoe строит дата-центр для плана Stargate OpenAI, ядерная энергия, топливные элементы и другие новые источники энергии все еще на очень ранней стадии.

Уровень производства: TSMC занимает 90% мощности по передовым процессам ниже 5nm, это крупнейшее физическое узкое место в ИИ-индустрии после энергетики. Маск основал TerraFab для производства, но аппаратное производство не запускается просто так после написания кода.

Уровень хранения: краткосрочная нехватка чипов, долгосрочная нехватка энергии, всегда нехватка хранения. С увеличением размера моделей, Agent с все большим объемом памяти, HBM становится самым дефицитным ресурсом, акции Hynix, Samsung и Micron уже начали расти.

Уровень услуг вычислительной мощности: традиционные облака (AWS, Google Cloud) не предназначены для производства токенов, архитектурные изменения требуют времени. NVIDIA поддерживает ряд NeoCloud (CoreWeave, Lambda, IREN), строя ИИ-ориентированную инфраструктуру с нуля.

Уровень данных: многие инвестиционные рамки игнорируют этот уровень, но он является защитным барьером для вертикальных моделей. Tesla FSD накопила почти 10 миллиардов миль данных о вождении, медицинские данные являются частными данными, которые нельзя найти в интернете — вот почему среди инвесторов WHOOP есть клиника Мэйо и суверенные фонды.

Уровень моделей: три самых сильных игрока — OpenAI, Anthropic, Google. Теоретическая производительность TPU не уступает GPU, но экологические барьеры слишком высоки — Anthropic может использовать TPU, потому что в команде есть бывшие ключевые инженеры TPU, если заменить их, ничего не получится. Только Google может бросить вызов NVIDIA.

Уровень приложений + физический ИИ: облачный ИИ решает проблемы работников умственного труда, физический ИИ решает проблемы всех остальных — Tesla Optimus, FSD, беспилотники Anduril, даже ракеты SpaceX, по сути, являются физической формой с ИИ-моделями.

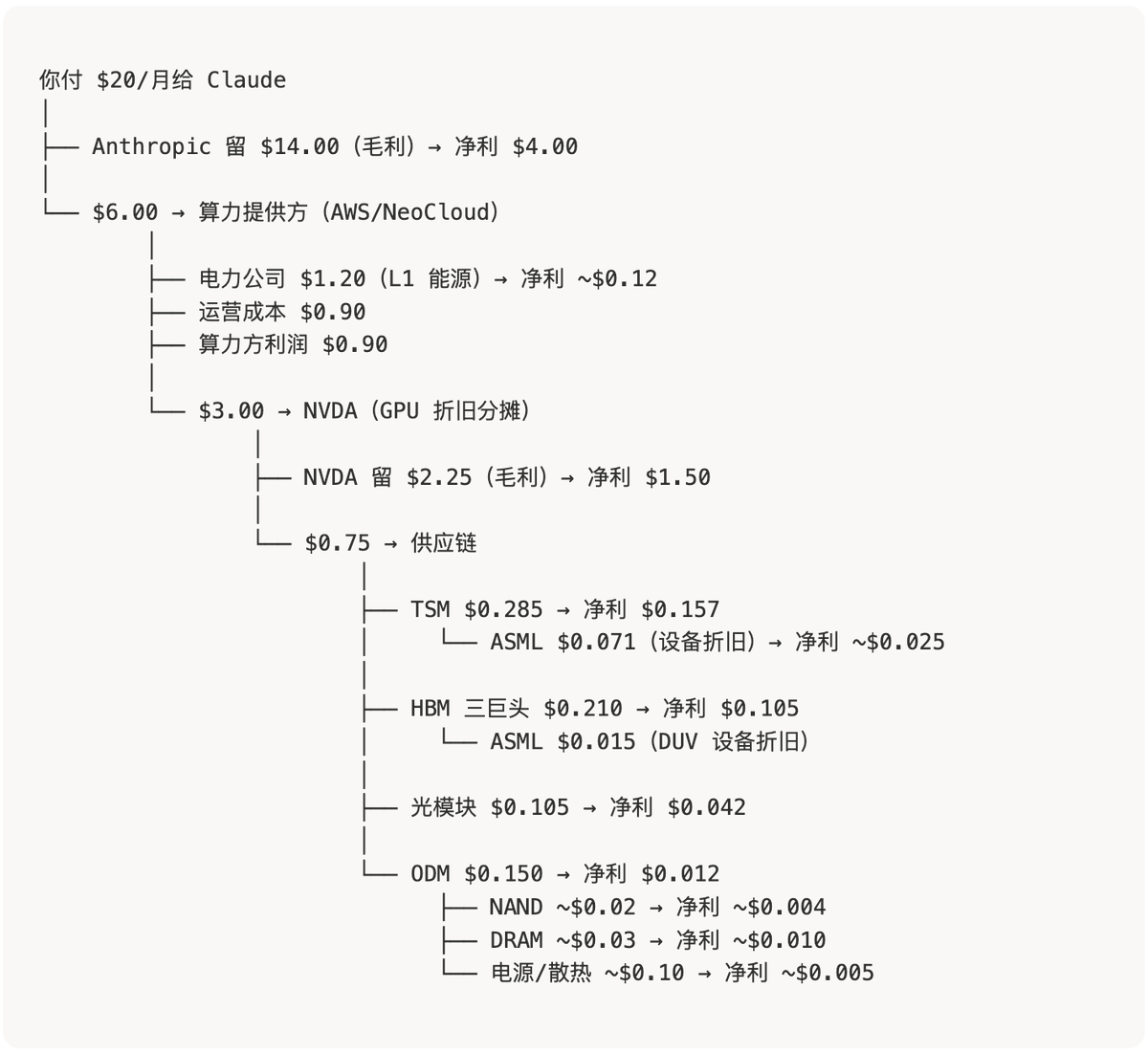

5/ Куда ушли ваши $20 подписки?

Каждый месяц я плачу $20 Claude, цепочка распределения прибыли выглядит так:

Anthropic оставляет $4 чистой прибыли (валовая маржа 70%, чистая маржа 20%) NVIDIA забирает $1.5 (чистая маржа 50%, максимум) NeoCloud получает $0.9 TSMC получает $0.15 Энергетические компании зарабатывают только $0.1 из $1.2 дохода, ASML, три гиганта хранения и оптические модули делят оставшиеся крохи.

Неважно, кто зарабатывает на ИИ, NVIDIA и TSMC извлекают прибыль на каждом этапе — вот почему Хуан Жэньсюнь каждый раз так радостен на своих выступлениях.

6/ При выборе ИИ-компаний стоит учитывать три измерения.

Первое, насколько велико будущее пространство? Уровень моделей может вырасти еще в 10 раз.

Во-вторых, насколько сильна способность извлекать прибыль? NVIDIA и TSMC извлекают прибыль на каждом этапе.

Третье, насколько сильна необходимость? Литографические машины только ASML, передовые процессы только TSMC, GPU в данный момент только NVIDIA, хранение только три компании — монополия = постоянная рыночная сила для повышения цен. Обратный пример: у NeoCloud неплохая маржа прибыли, но конкуренция жесткая, защитный барьер ограничен.

Внимание: стоимость и цена акций — это две разные вещи. SanDisk зарабатывает очень мало прибыли в цепочке поставок, но цена акций уже значительно выросла.

7/ Два практических совета.

Апоорв Агарвал сказал, что если у вас ограниченные силы и вы можете прочитать только один материал, наивысший приоритет — это отчетный звонок (Earnings Call) — компания говорит о самых важных вещах, все остальное — шум.

Генеральный директор Crusoe, Чейз Лохмиллер, поднял медвежью перспективу: сейчас компании, связанные с энергией, сильно раздуваются — трансформаторы, розетки, Schneider. Но исходя из первых принципов: как будет выглядеть энергетическая структура через 5-10 лет? Какие инновации появятся? То, что сейчас на пике популярности, не означает, что вам это понадобится в будущем.

Курс постоянно обновляется, рекомендую прямо посмотреть: mse435.stanford.edu