Когда Крис Ли присоединился к OKEx в качестве одного из основателей в 2016 году, стратегия была простой: следуй за деньгами в крипту. Сегодня, сидя в Пало-Альто — нервном центре революции ИИ — он применяет тот же принцип к совершенно другой ситуации. Капитал, по его словам, переместился.

В обширном разговоре с ведущими г-ном Z и Виктором из 168X, Крис — который занимал посты CEO OKEx, CFO группы OK и Huobi, а также был президентом Black Hole Capital — рассказал о своей эволюции от инсайдера крипты до защитника акций ИИ. Его послание не в том, что крипта мертва. Дело в том, что самые большие доходы сейчас не в альткоинах. Они в отчетах Nvidia, в цепочке поставок памяти HBM и в строительстве полупроводников, которое заблокировано до 2027 года.

Единственное правило, которое не изменилось.

Философия инвестирования Кристофера сводится к одному вопросу: где течёт настоящий капитал?

"В предыдущем десятилетии этот ответ был крипто," объяснил он. "Теперь это инфраструктура ИИ, память и оптические соединения. Я не покинул крипто — я просто отказываюсь игнорировать то, что говорят цифры."

Это не сентимент или нарратив. Это математика цепочки поставок. Nvidia, TSMC и Broadcom все имеют заказы, растягивающиеся до 2026 года и далее. Гипермасштаберы всё ещё увеличивают капитальные расходы. Это не пузырьковое поведение — это структурный спрос.

Здоровая коррекция против настоящего краха: как отличить одно от другого.

После шести последовательных недель роста Кристофер отметил, что рынок уже должен был пережить то, что он называет "выжимкой полотенца" — очищение чрезмерно зашумленных позиций и розничного энтузиазма без нарушения основного тренда.

Три вещи, которые сигнализируют о подлинном развороте тренда, утверждает он: компании ИИ не выполняют прогнозы по доходам, капитальные расходы предприятий сокращаются или процентные ставки выходят из-под контроля. Ничего из этого не происходит. Заказ Nvidia полон. TSMC строит новые фабрики. Microsoft, Amazon и Google все ускоряют расходы на облачные технологии.

"Каждое крупное падение до появления этих сигналов — это возможность для покупки," сказал он. "Бычий рынок без коррекций на самом деле более опасен."

Наличные — это нападение, а не защита.

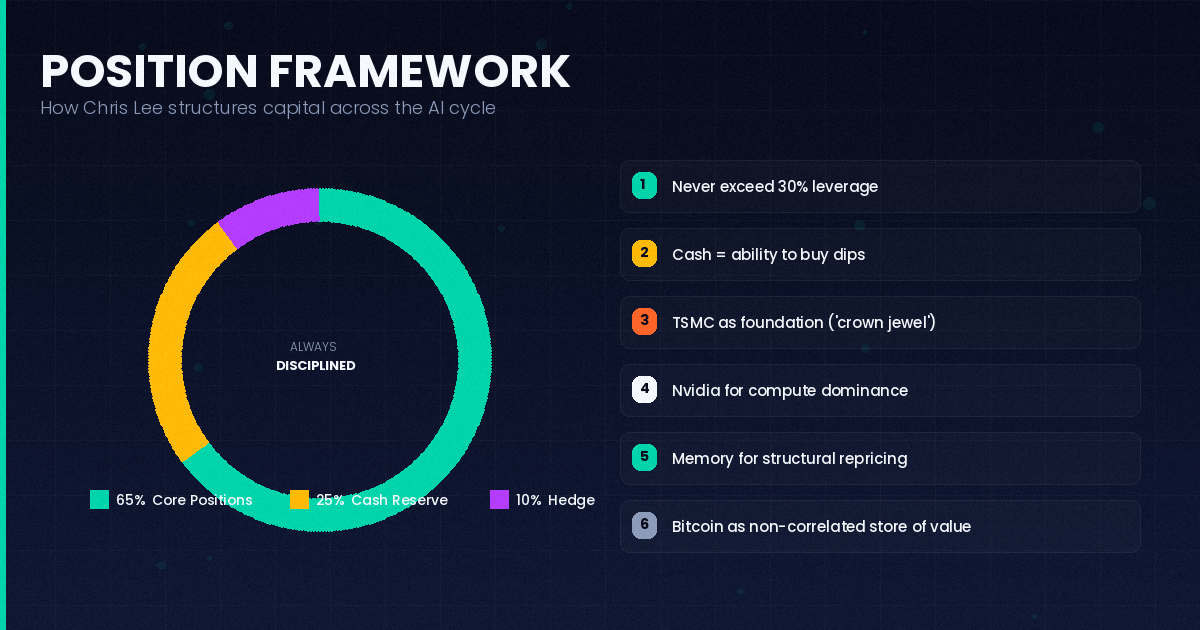

Одна из самых противоречивых позиций Кристофера: держать 20–30% наличных в бурном бычьем рынке — это агрессивная стратегия, а не консервативная.

Его личная структура: 60–70% основных позиций, 20–30% наличных, небольшой хедж. Логика — когда всё падает, держатели наличных — единственные, кто может на самом деле купить. Во время резкого падения 31 марта он увеличивал позиции, в то время как другие паниковали.

Что касается плеча: он ограничивает его до 10–30% и рассматривает всё, что выше, как психологическую ответственность. "Рынки — это не только экономика, они — психология. Плечо лишает вас способности мыслить ясно."

Его основные активы: TSMC (которую он называет "коронной драгоценностью революции ИИ" — одной компанией, которая выиграет независимо от того, доминируют ли GPU или CPU), Nvidia и акции памяти, особенно имена, связанные с HBM.

Оптические модули против памяти: исследование неверной оценки.

Самое актуальное различие в текущей структуре Кристофера — это разрыв в оценках между фотонными соединениями и памятью.

Акции оптических модулей сильно выросли. Будущие P/E коэффициенты уже учитывают ожидания на 2027–2028 годы, а оптические модули в одном пакете (CPO) — продукт следующего поколения, который всех волнует — не имеет чёткого графика коммерциализации. Он отметил, что один крупный хедж-фонд, ориентированный на ИИ (управляющий более чем $10 миллиардов AUM, основанный бывшим исследователем OpenAI), уже вышел из позиций в Lumentum и Coherent, переключившись на Corning.

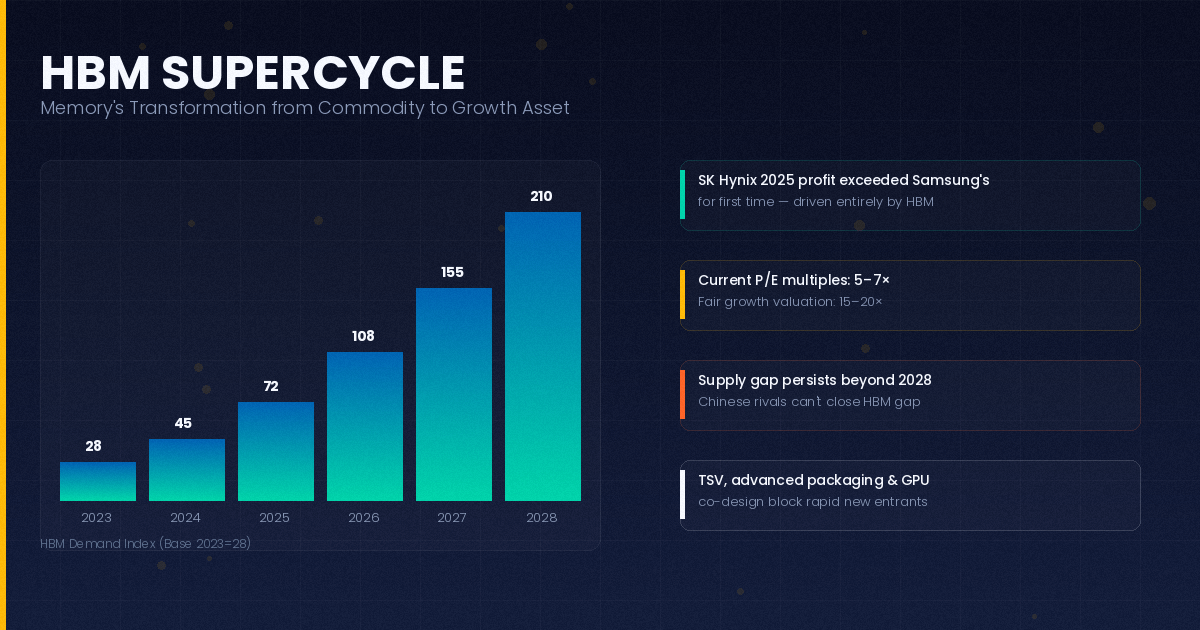

Память — это совершенно другая история.

Годовая прибыль SK Hynix в 2025 году впервые превысила прибыль Samsung — почти полностью за счет продаж HBM. Тем не менее, Уолл-стрит всё ещё оценивает компании по производству памяти как циклических товарных производителей, применяя коэффициенты прибыли 5–7x к бизнесам, которые ведут себя больше как компании роста. Поскольку инвестиционные банки начинают пересматривать эту структуру вверх (Morgan Stanley, JPMorgan и UBS недавно начали переоценку), Кристофер считает, что переоценка только начинается.

"Вместимость не удовлетворит промышленный спрос до 2028 года. Некоторые участники цепочки поставок на Тайване считают, что даже 2030 год — это оптимистично. Но рынок всё ещё использует вчерашнюю оценку."

HBM: Почему это не цикл памяти вашего деда.

Традиционные инвестиции в память заключались в тайминге товарного цикла — покупайте дешево, когда перепроизводство DRAM обрушивает цены, продавайте дорого, когда цикл меняется. История HBM, как утверждает Кристофер, структурно отличается.

Генеральный директор Google заявил, что спрос на вычисления с использованием ИИ примерно удваивается каждые шесть месяцев. Это не заявление о конкретном продукте — это утверждение о необходимости инфраструктуры. Каждый уровень стека ИИ (энергия, вычисления, память, приложения, облако) масштабируется одновременно, и память — это узкое место, которое сложнее всего быстро решить.

"Люди продолжают называть это товаром," сказал Кристофер. "Всё становится товаром, если zoom out достаточно. Но когда цифры выглядят так, и оценка всё ещё отражает циклическую структуру — это неверная цена."

Ограничение поставок HBM также имеет жёсткий технический предел. Высокоскоростная память требует производства TSV (через кремний), передовой упаковки и глубокой совместной разработки с производителями GPU. Это долгосрочные возможности, которые нельзя быстро воспроизвести.

Может ли Китай разрушить олигополию памяти?

Краткий ответ: не в уровне HBM, не скоро.

CXMT (ChangXin Memory) отстает примерно на три года от передового края. YMTC (Yangtze Memory Technologies) занял около 11% на глобальном рынке NAND — действительно впечатляюще — но NAND не является HBM.

Три технические преграды: производство TSV (которое требует оборудования EUV, подлежащего экспортным ограничениям), передовая упаковочная инфраструктура и совместные разработки с Nvidia и AMD. Китайские производители в настоящее время не имеют доступа ни к одному из этих ресурсов в большом масштабе.

"Они продолжат захватывать долю рынка в товарном DRAM и потребительском NAND," сказал Кристофер. "Но премиум уровень HBM — HBM3, HBM4 — это Hynix, Samsung и Micron в обозримом будущем."

Почему альткоины сейчас — это убыточная сделка.

Кристофер провёл пять лет, управляя двумя из крупнейших криптобирж в мире. Он видел каждый цикл, каждую волну, каждый крах. Его текущая позиция резка: эра альткоинов с 100-кратным плечом фактически закончилась для большинства розничных участников.

Формула успешного альткоина — консенсус сообщества, техническая надежность, сильная команда, поддержка венчурных капиталистов, поддержка биржи — всё ещё существует на бумаге. Но машина стала слишком эффективной. Институты выбирают самые низкие плоды, прежде чем розничные инвесторы даже поймут, на что они смотрят. И большинство токенов движется по медленному пути к нулю.

Его рекомендация: усреднить долларовые вложения в Биткойн и Эфириум. Рассматривайте Solana, BNB и несколько других как вторичные аллокации. Альткоины получают небольшой "бюджет на развлечения" — не основную позицию.

"Я наблюдал, как слишком много умных людей сгорело на альткоинах," сказал он. "Сотрудники биржи, инсайдеры, венчурные капиталисты — они уже получили свои деньги. То, что осталось для розничных инвесторов, — это уборка."

Техническая настройка Биткойна.

На момент записи Биткойн пробил свою 200-дневную скользящую среднюю (находясь на уровне около $80K), что является значительным сигналом среднего срока слабости. Кристофер видит потенциальное падение до зоны $65K–$70K, чтобы очистить зашумленные позиции перед любым восстановлением.

Его более широкая точка зрения: не смешивайте технические характеристики Биткойна с макронаративом криптоиндустрии и не путайте ни одно из них с тезисом акций ИИ. Это отдельные пулы капитала с разными характеристиками. Биткойн — это цифровое золото — хранилище ценности и защита от инфляции. Эфириум — это децентрализованная инфраструктура — цифровая нефть. Они должны входить в портфель как отдельная аллокация, а не как замена экспозиции полупроводников.

Два условия для следующего бычьего рынка криптовалют.

Для того, чтобы реальная ликвидность вернулась на крипторынки, Кристофер видит два требования:

Во-первых, акции ИИ должны пережить значительную консолидацию — достаточно, чтобы вызвать фиксацию прибыли и ротацию капитала в активы с более высоким бета-коэффициентом. Во-вторых, крипто нуждается в подлинных институциональных катализаторах: запуск регулируемых стейблкоиновых систем, рост эмиссии USDC/USDT и токенизация реальных активов, получающая популярность на публичных цепях.

"Пока обе эти условия не выполнены, крипторынок останется в диапазоне," сказал он. "Не трейдите альткоины, пока ждёте."

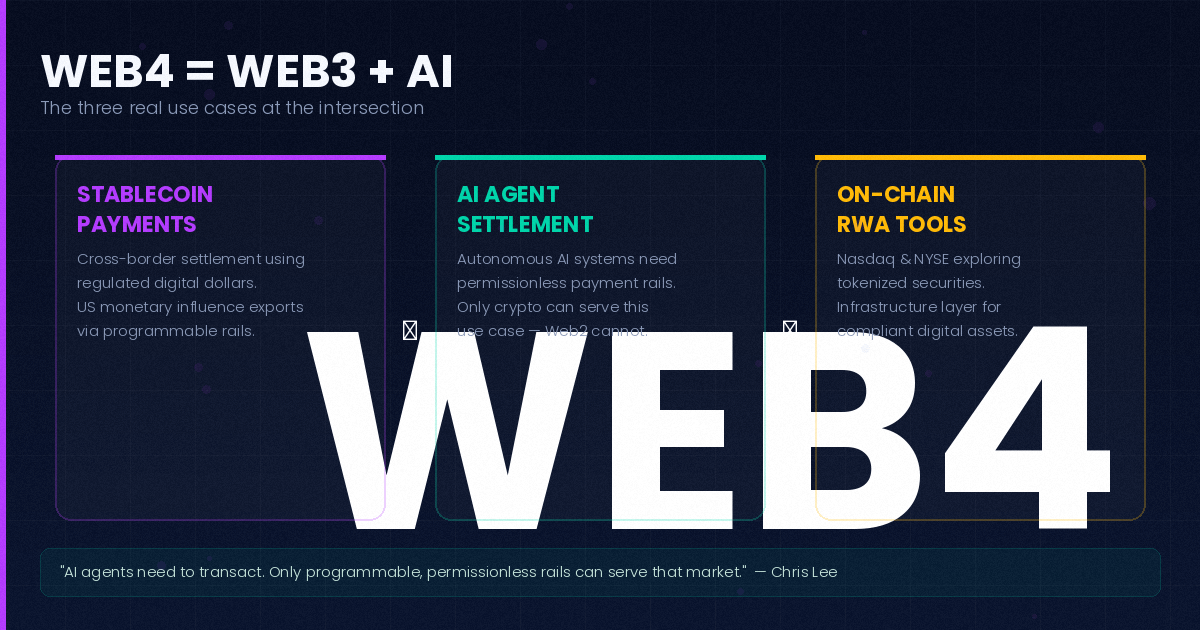

Web4: Пересечение, которое действительно имеет смысл.

Венчурный фонд Кристофера, Merkle 3s Capital, сосредоточен на том, что он называет "Web4" — слияние инфраструктуры блокчейна с возможностями ИИ.

Три случая использования, которые он считает действительно ценными, а не спекулятивными:

Кросс-граничные платежи на основе стейблкоинов — особенно когда регуляторная база США проясняется, что делает долларовые цифровые платежи жизнеспособными в качестве механизма экспорта для влияния США.

Урегулирование AI-агентов — автономные ИИ-системы, проводящие коммерческие операции, исполняющие контракты и рассчитывающиеся друг с другом. Это случай использования, который требует программируемых, безразрешительных путей. Традиционные финансы не могут это обеспечить. Крипто может.

Инструменты RWA на блокчейне — пока Nasdaq и NYSE исследуют токенизированные ценные бумаги, инфраструктурный слой для соответствующих, доступных финансовых инструментов становится ценным активом.

Где молодым людям действительно стоит установить свои флаги.

Советы Кристофера для следующего поколения строителей и инвесторов организованы вокруг трёх измерений:

География: для тех, кто получил образование на английском языке (Гонконг, Тайвань, Сингапур, Малайзия), основными рынками являются район залива, Нью-Йорк и Остин. Азиатские хабы — Сингапур, Гонконг, Токио — служат операционными мостами. Материковый Китай всё ещё является лучшей средой для выполнения цепочки поставок в мире.

Отрасль: пять секторов сосредоточат наибольший капитал в следующем десятилетии: ИИ, полупроводники, энергетика, биотехнологии и финансовые услуги. Выберите один. Углубитесь в него.

Навыки: выберите одну сложную навык и достигните топ-10% в нём — инженерия ИИ, управление продуктом, исследование инвестиций или технические продажи. Дополните это свободным владением английским, межкультурной коммуникацией и грамотностью на финансовых рынках.

Тайвань, отметил он, имеет структурное преимущество, которое часто недооценивают: ДНК производства оборудования. Глобальное предложение готового к ИИ умного оборудования поступает в основном из двух мест — материкового Китая и Тайваня. Большая часть того, что отправляется под брендингом материкового Китая, построена на тайваньском инженерии.

Рамки для преодоления неопределенности.

Кристофер завершил четырьмя принципами, которые руководили внутренней культурой Huobi — которые он всё ещё считает применимыми:

Отбор важнее усилий. Чёткое размышление о том, над чем работать, имеет большее значение, чем усердная работа над неправильной вещью.

Не ждите. "Жизнь не должна быть потеряна из-за слова 'ждать.'" Возможности не держатся открытыми бесконечно.

Устойчивость компенсирует недостаток ресурсов. Когда капитала не хватает, психическая стойкость становится заменой.

Обменяйте ценность на ценность. Понимание того, что вы трейдите — время, репутация, капитал — в обмен на какой результат является основополагающей дисциплиной.

К этим двум он добавил два своих: специализация (профессионалы делают то, что делают профессионалы) и мыслить в трёх измерениях — глобальный контекст, системный взгляд и долгосрочный горизонт.

Его окончательный ориентир для инвестиционных решений: можете ли вы спать? "Сердце спокойно, спите спокойно, семья спокойно. Если какая-либо из этих трёх вещей нарушена позицией, позиция неправильная."

При цене $81,000–$82,000 он тихо вышел из всей позиции Биткойна своего фонда. Не потому что он медвежий в долгосрочной перспективе, а потому что он мог действовать без стресса — без плеча, с достаточными резервами наличности, с ясным анализом. Эта психологическая свобода, по его словам, стоит больше, чем любая отдельная сделка.

"Мы все маленькие актеры в очень большой машине," сказал он. "Но мы отвечаем за свои собственные решения, свои семьи и людей, с которыми работаем. Этого достаточно, чтобы с этим работать."

Кристофер Ли — соучредитель Merkle 3s Capital. Ранее он занимал должность генерального директора OKEx, финансового директора OK Group, финансового директора Huobi и президента Black Hole Capital. Он базируется в Пало-Альто, Калифорния.