Самая важная вела, которую игнорируют многие инвесторы

Время от времени появляется график, который рассказывает гораздо большую историю, чем одна рыночная тенденция. Это один из таких случаев.

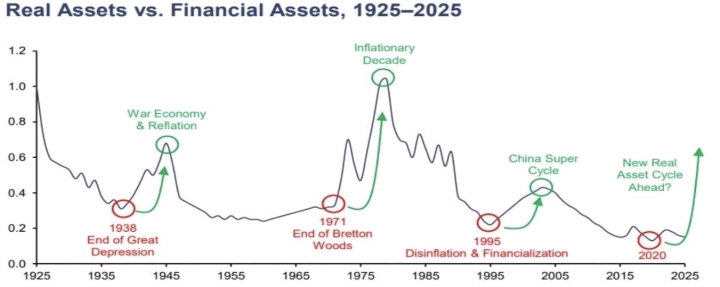

С первого взгляда, это может показаться просто еще одним долгосрочным финансовым графиком. На самом деле, он отслеживает почти столетие капиталовложений между двумя основными классами активов: реальными активами и финансовыми активами.

Реальные активы включают такие вещи, как золото (#XAU ), нефть, сырьевые товары и недвижимость. Финансовые активы включают акции и облигации.

Соотношение, показанное на графике, измеряет, как эти две группы выступают относительно друг друга с течением времени.

Интерпретация удивительно проста:

Когда соотношение падает, финансовые активы, как правило, становятся дорогими по сравнению с реальными активами. Акции часто привлекают большинство инвестиционного капитала, в то время как товары и осязаемые активы становятся забытыми.

Когда соотношение растет, тренд часто меняется. Реальные активы начинают превосходить, в то время как финансовые активы борются за сохранение своего предыдущего доминирования.

Что делает этот график увлекательным, так это не краткосрочные движения, а исторические точки поворота.

Оглядываясь назад на последние сто лет, несколько крупных минимумов выделяются.

В конце 1930-х, ближе к концу Великой депрессии, соотношение достигло важного дна. Годы, которые последовали, показали сильные результаты от товаров и других реальных активов в период экономического и индустриального роста.

В начале 1970-х, после окончания золотого стандарта, появилось еще одно важное дно. Тем, что последовало, стало одним из самых инфляционных десятилетий в современной истории, с золотом и нефтью, которые показали необычайный рост.

В середине 1990-х, перед тем как эпоха доткомов достигла своего пика, соотношение снова вернулось к исторически низким уровням. В последующие годы наблюдался мощный бум товаров, поддерживаемый быстрым индустриальным ростом и мировым спросом.

Теперь приходит интересная часть.

Самый последний минимум возник около 2020 года, что предполагает, что реальные активы стали дешевле по сравнению с финансовыми активами, чем почти в любой момент в современной рыночной истории.

На протяжении более десяти лет акции технологий и финансовые рынки привлекали внимание большинства инвесторов. Тем временем многие сектора, связанные с товарами, оставались глубоко не в фаворе.

Сегодня это соотношение может начинать меняться.

Недавнее восходящее движение в соотношении заставило некоторых аналитиков утверждать, что может возникать новый цикл реальных активов.

Несколько факторов часто упоминаются в поддержку этой точки зрения:

• Продолжение монетарного расширения в крупнейших экономиках

• Увеличение геополитической неопределенности

• Растущий спрос на критически важные минералы и промышленные ресурсы

• Масштабное развитие инфраструктуры по всему миру

• Инвестиции в переход к устойчивой энергетике на долгосрочную перспективу

Если эти тренды продолжатся, капитал может постепенно вращаться от дорогих финансовых активов к осязаемым активам с реальной полезностью.

Это не значит, что инвесторы должны отказаться от акций или делать агрессивные прогнозы. Рыночные циклы редко идут по прямым линиям, и предсказать основные макроэкономические изменения никогда не легко.

Однако история показывает, что периоды крайних оценочных разрывов часто создают возможности, которые многие инвесторы не замечают до гораздо позже.

Для тех, кто следит за этой темой, часто упоминаются следующие области:

✔️ Золото (#XAU)

✔️ Серебро

✔️ Недвижимость

✔️ Производители энергии

✔️ Горнодобывающие компании

✔️ Компании, ориентированные на товары

Ключевой урок не в том, что один класс активов всегда будет превосходить другой.

Урок в том, что капитал движется по циклам.

Понимание того, где мы находимся в этих циклах, может быть одним из самых ценных преимуществ, которые может иметь инвестор в предстоящие годы.