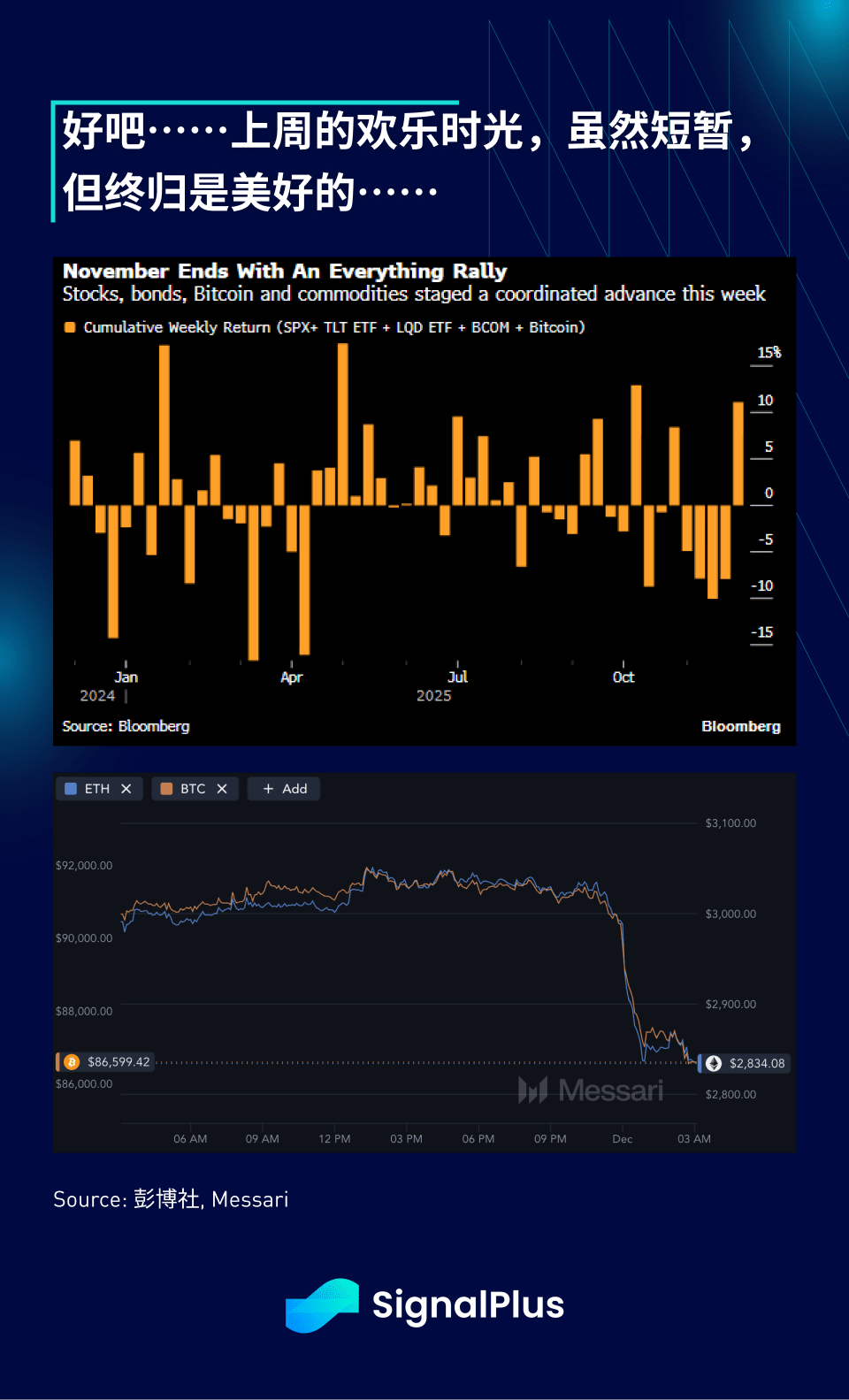

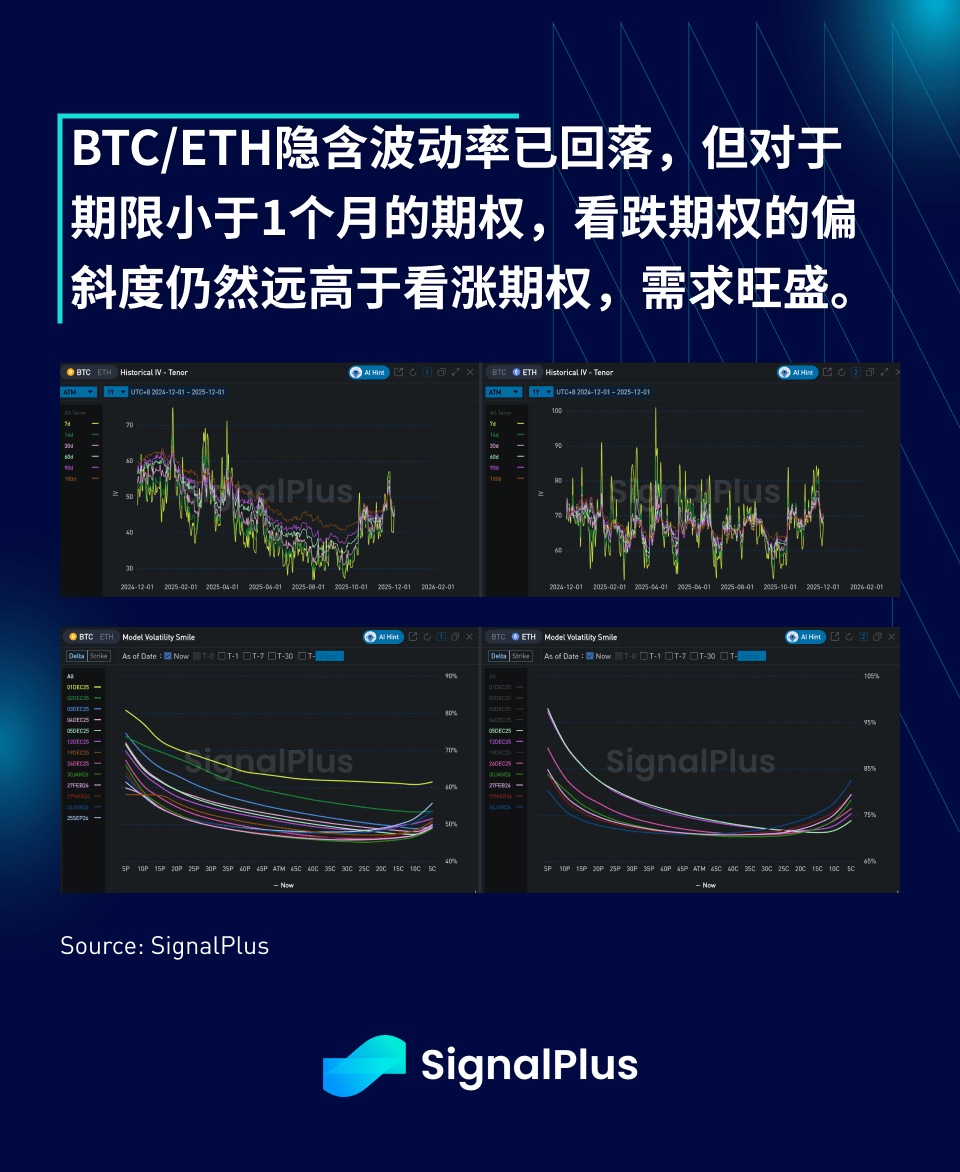

Рынок резко обрушился. После сильного ралли на рискованном рынке в пятницу, цены на криптовалюту столкнулись с резким падением в начале декабря, когда BTC снова упал ниже 87,000 долларов из-за ликвидации позиций в период низкой ликвидности на утренних торгах в Азии.

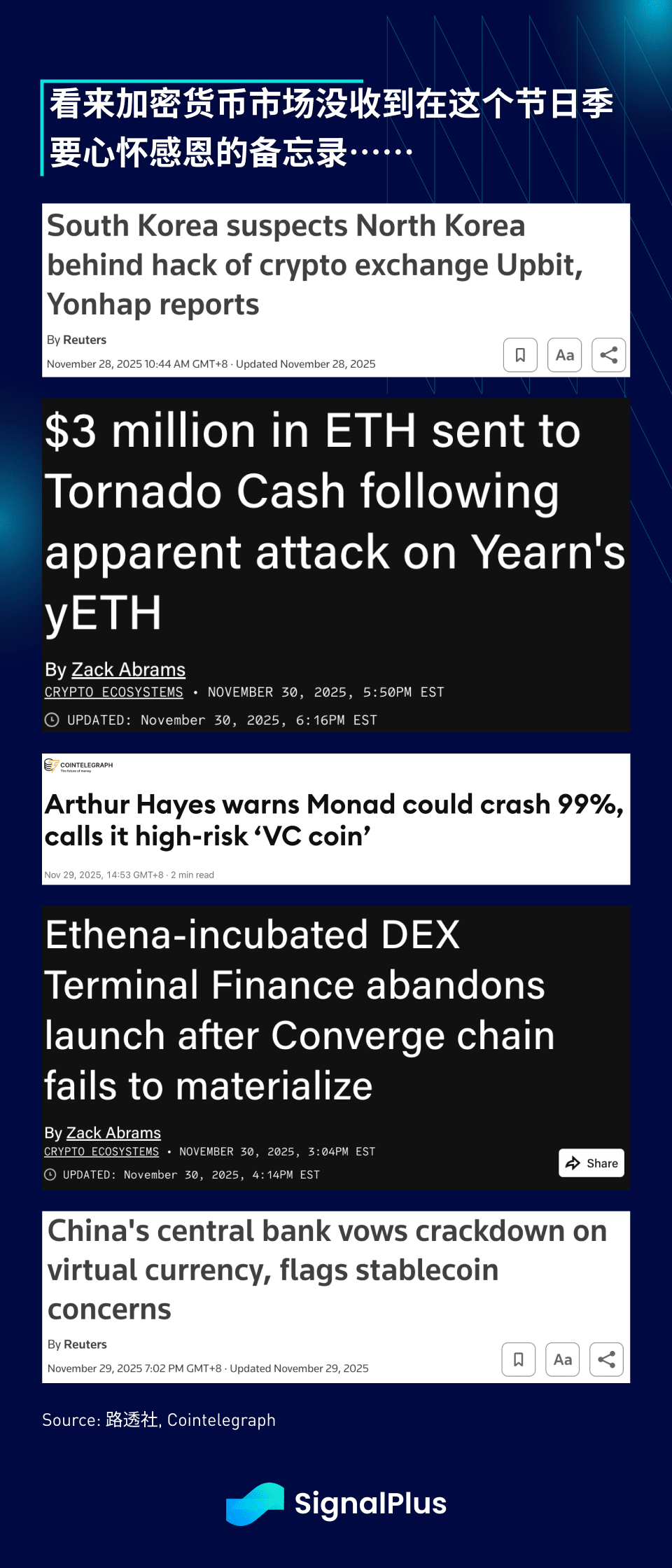

Хотя трудно обвинить в этом единственный фактор, после очистки рынка в октябре-ноябре общий риск все еще остается слабым, и ряд негативных заголовков, появившихся за последние несколько торговых сессий, усугубили падение. Еще один DeFi-протокол OG был взломан (Yearn staking), один DEX отказался от давно ожидаемого запуска из-за трудных рыночных условий (Terminal Finance), OG Артур Хэйс публично "пессимистично" высказался о недавнем ICO Monad (подразумевая 99% пространства для падения), S&P понизил рейтинг USDT до "слабого" (недостаточная раскрываемость информации), а Народный банк Китая вновь подтвердил осторожную позицию по торговле криптовалютами и стейблкоинами — в целом, у нас есть основания полагать, что до дальнейших уведомлений мы все еще твердо находимся в медвежьем рынке.

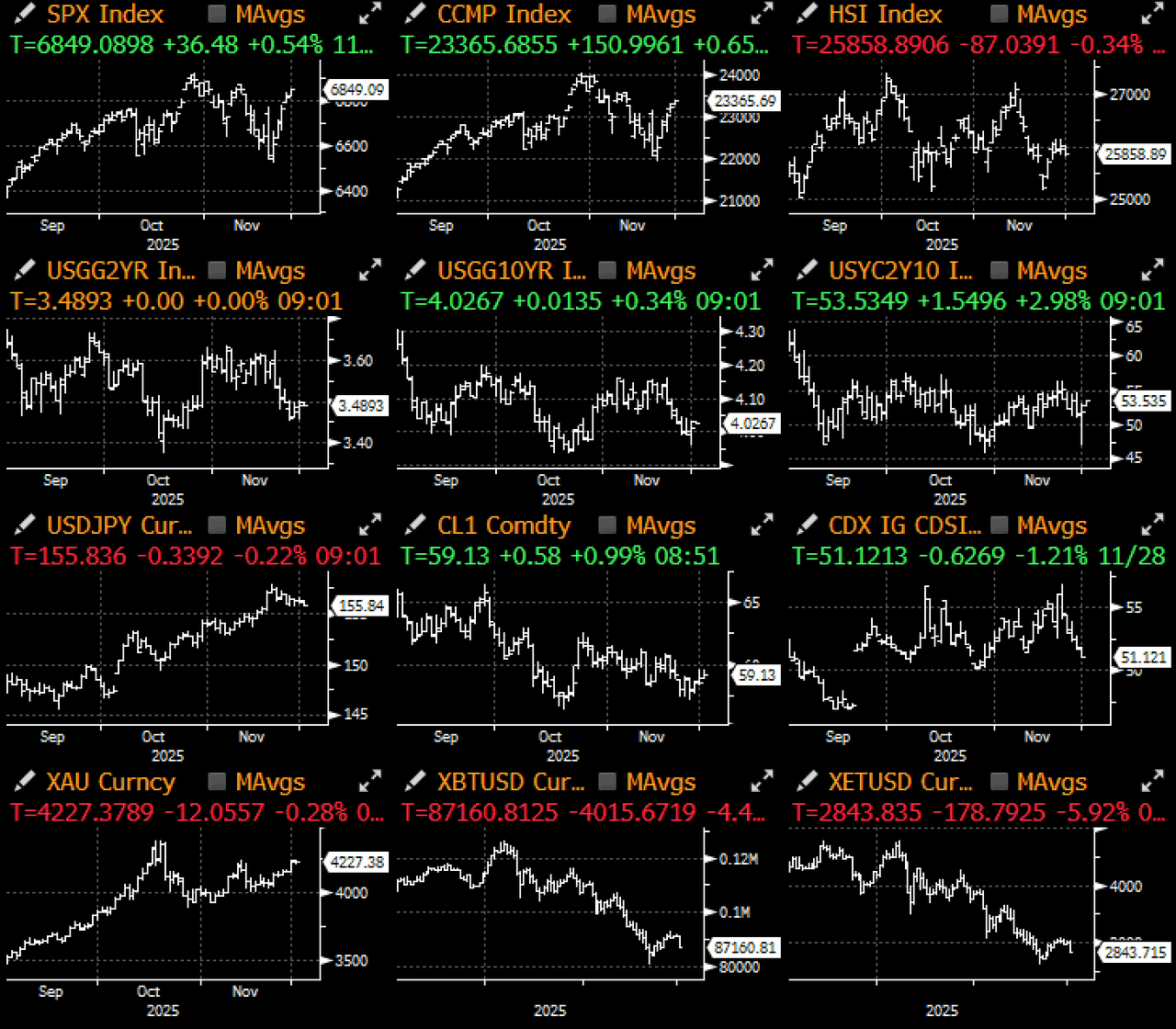

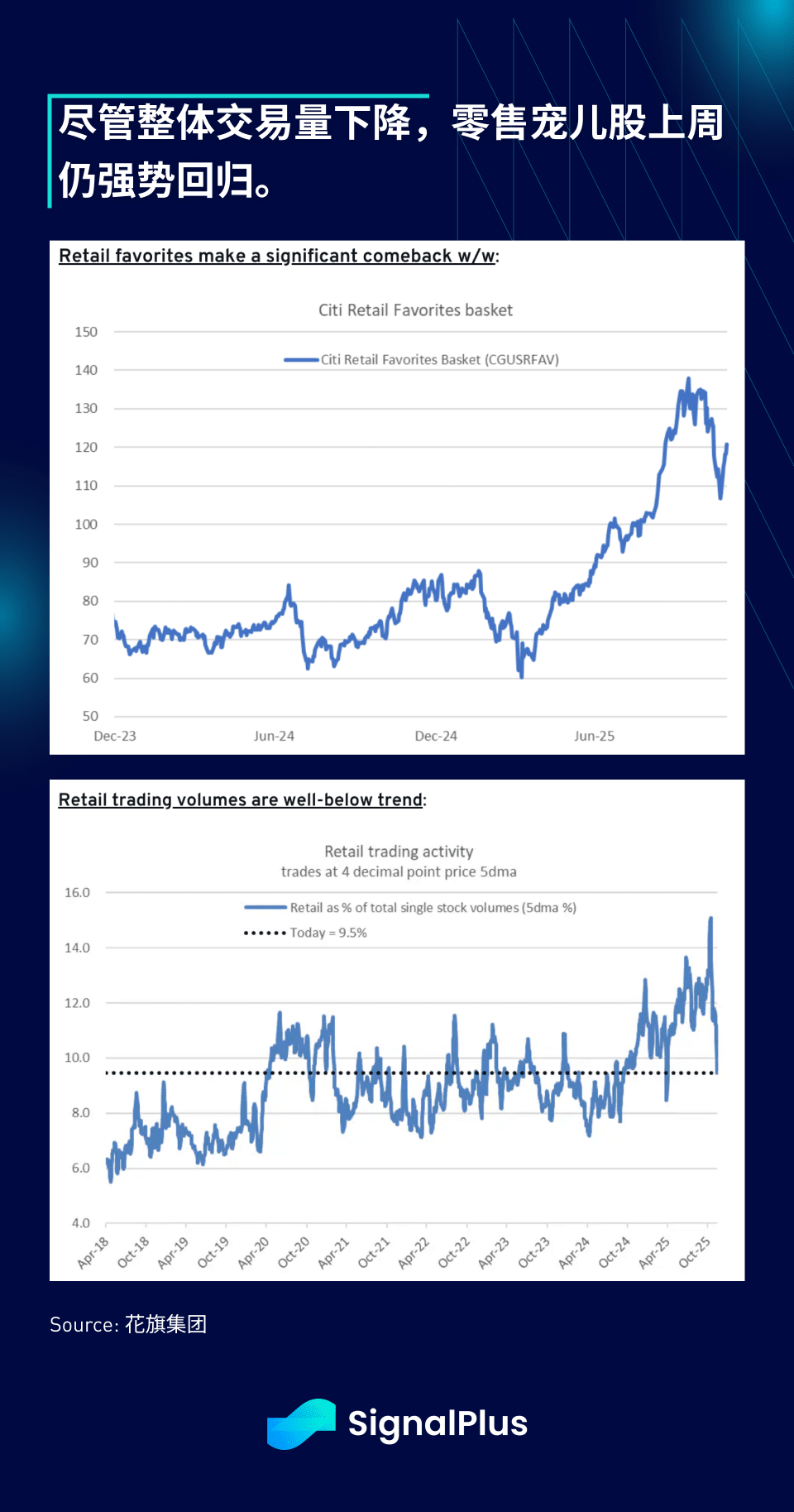

Что касается фондового рынка, индекс S&P 500 вырос на 3.7% на прошлой неделе, возглавляемый сектором полупроводников (+5.4%) и сектором розничной торговли (+4.7%), акции любимцев розничной торговли, несмотря на общий спад объемов торгов, все же продемонстрировали сильное недельное восстановление.

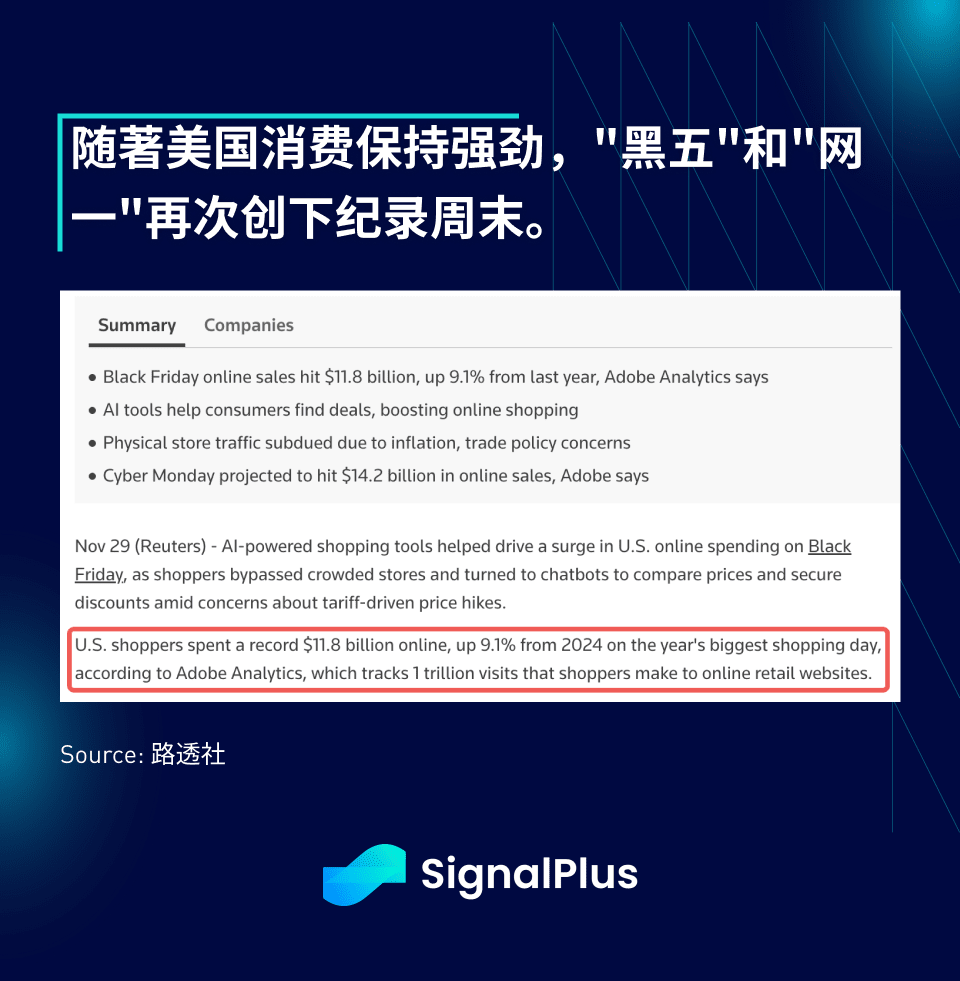

Кроме того, предварительные признаки распродаж в черную пятницу указывают на то, что мы снова установили рекорды, онлайн-продажи достигли почти 12 миллиардов долларов (рост на 9% по сравнению с прошлым годом) — исторический максимум, в то время как ожидается, что интернет-понедельник принесет еще 14 миллиардов долларов дохода. На данный момент потребление в США, похоже, остается сильным.

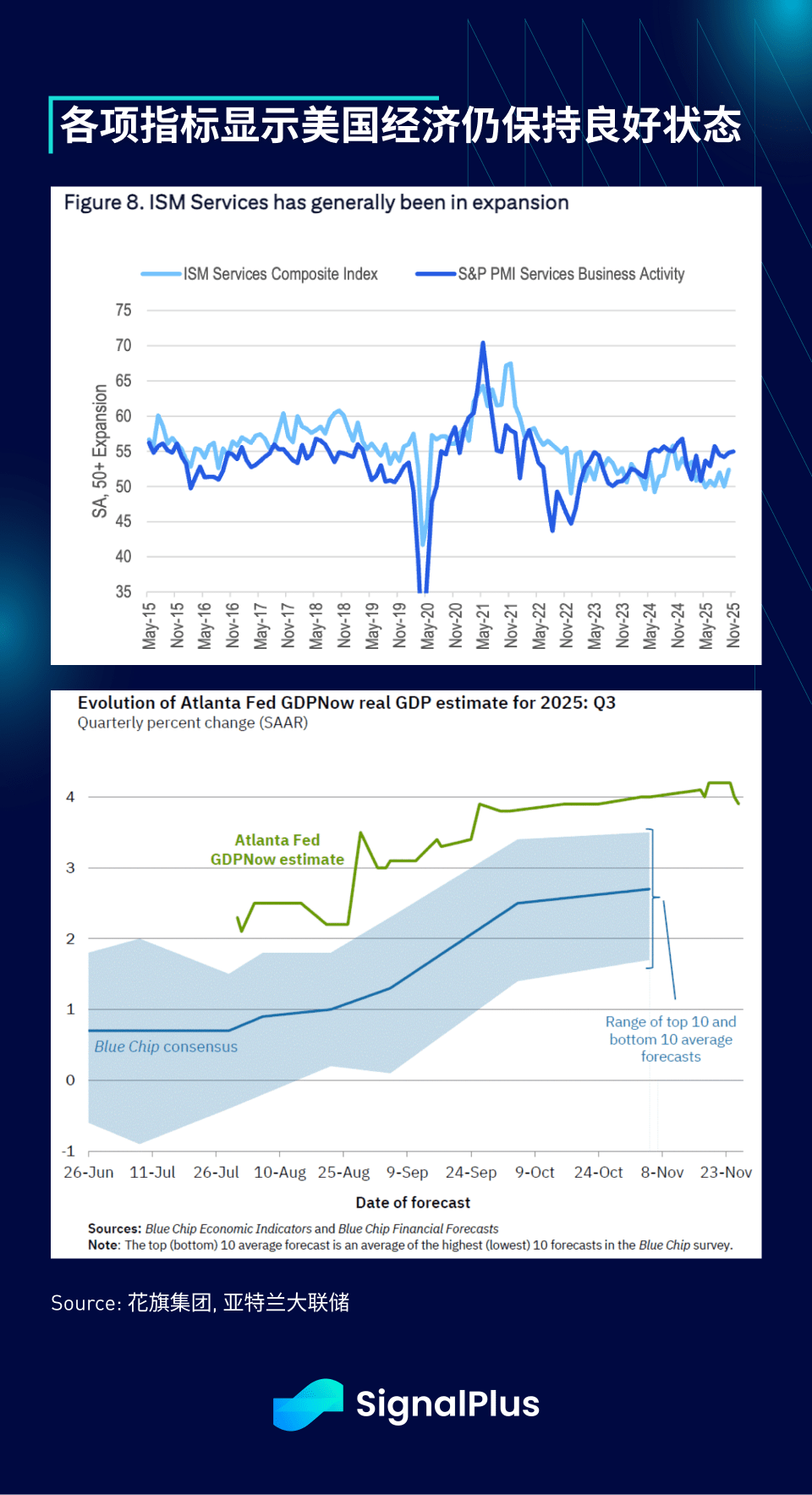

Кроме праздничных распродаж, эта неделя также будет довольно насыщенной с точки зрения экономического календаря, ожидаются данные по ISM, ADP, числу первичных пособий по безработице, PMI и индексу потребительского доверия университета Мичигана. Несмотря на постоянный рыночный шум, с 2022 года индекс PMI медленно растет в пределах здорового диапазона расширения 50–55, в то время как модель GDPNow от Федерального резервного банка Атланты продолжает предсказывать, что темпы экономического роста будут выше ожиданий Уолл-стрит, что указывает на продолжение хорошей основы экономики.

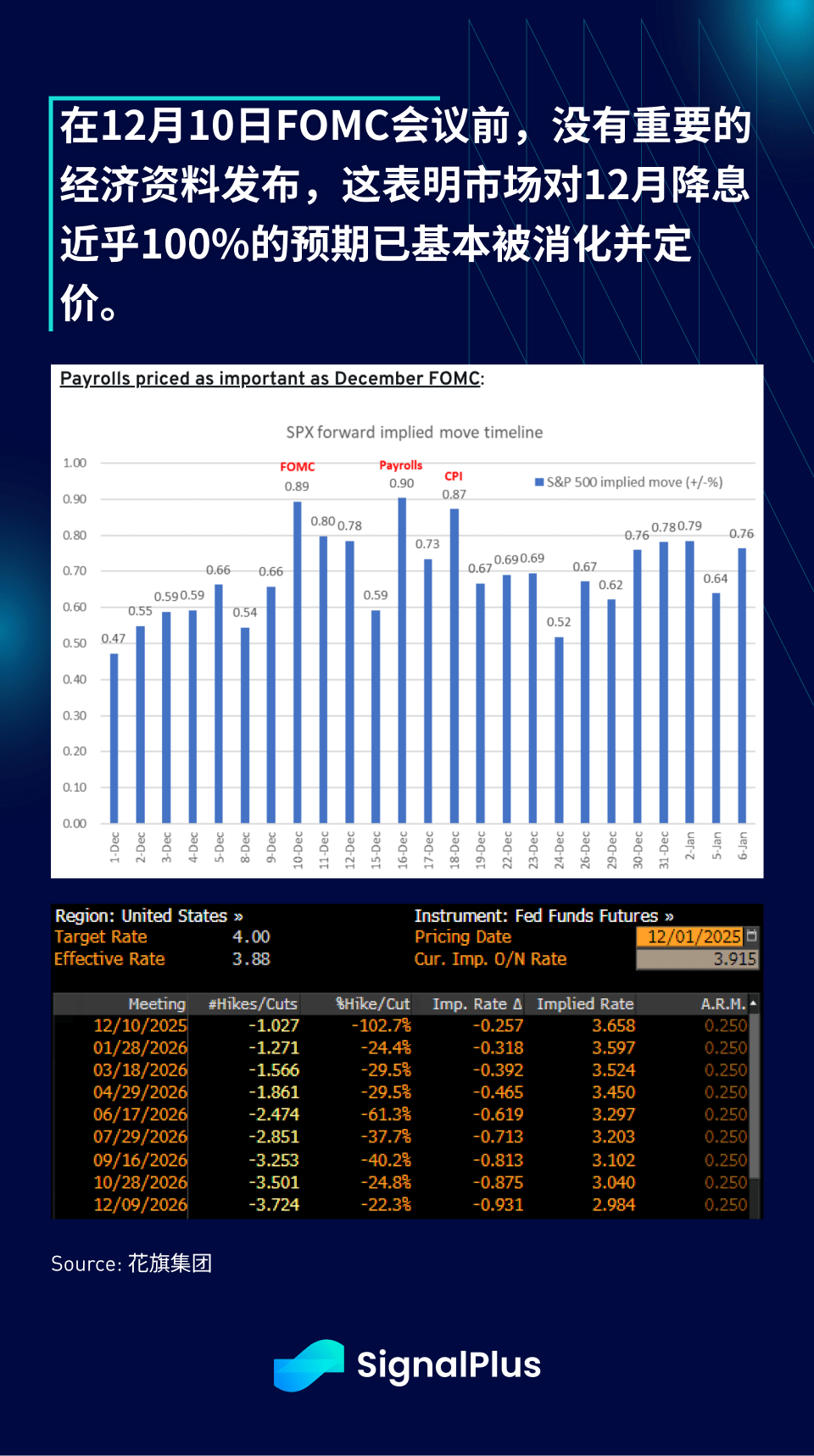

В оставшееся время этого года самые важные экономические данные будут опубликованы в течение следующих двух недель: заседание FOMC 10 декабря, затем данные по занятости вне сельского хозяйства, которые будут опубликованы 16 декабря, и данные по CPI 18 декабря. Кроме того, стоит отметить, что с момента до даты заседания FOMC практически не будет опубликовано первичных экономических данных, поэтому рыночные ожидания по снижению процентной ставки ФРС почти на 100% были усвоены (поскольку ФРС обычно не склонна позволять рынку ожидать неожиданных разочарований), внимание будет сосредоточено на языковых указаниях по политике на 2026 год, а не на самом решении по процентным ставкам.

В частности, мы будем следить за тем, как ФРС прокомментирует свою растущую уверенность в снижении инфляционных давлений, чтобы обосновать "голубиную" политику по снижению ставок относительно слабого состояния рынка труда и ужесточения рыночных условий, и наоборот. В протоколах заседания также будет рассмотрено, сколько участников склоняются к сохранению процентных ставок на прежнем уровне как к возражению, особенно на фоне еще не опубликованных отчетов по NFP и CPI. В то же время, как Пауэлл ответит на вопросы о разрывах в инфляции и безработице в рамках сессии вопросов и ответов, также будет заслуживать внимания. По мере приближения заседания мы предоставим более подробный анализ заседания ФРС.

Желаю удачи, удачных сделок!