Токенизированные акции получают своё регуляторное время — SEC готовит правила, которые позволят криптобиржам торговать акциями США впервые.

Ключевые выводы

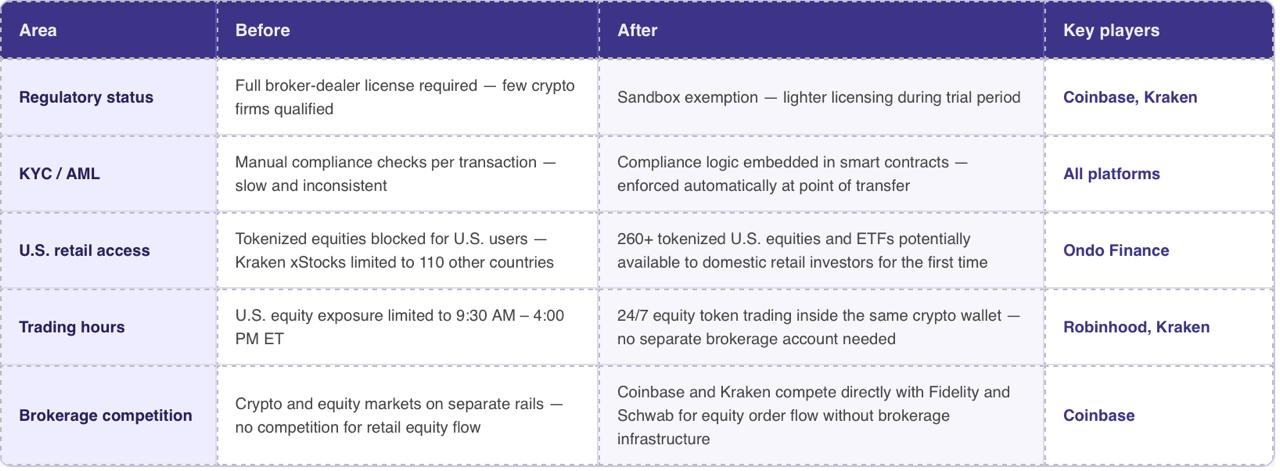

SEC легализует токены акций на основе блокчейна на криптобиржах — полная лицензия брокера не требуется.

Токенизация третьими сторонами без одобрения компании теперь разрешена, что отменяет собственную позицию SEC от января 2026 года.

Большинство существующих токен-продуктов предоставляют только ценовую экспозицию — без прав голоса, без дивидендов.

Nasdaq и NYSE получили одобрение в начале 2026 года; новое исключение нацелено на крипто-нативные платформы вне устаревшей инфраструктуры.

Согласно отчету Reuters, SEC готовит "исключение для инноваций" для токенизированных ценных бумаг, которое позволит крипто-нативным биржам листинговать и торговать токенами на блокчейне, связанными с акциями США, обходя значительные части лицензионной архитектуры, регулирующей традиционные рынки ценных бумаг. Исключение, которое ожидалось как минимум к 18 мая 2026 года, создает новый регулирующий путь для торговли токенами на блокчейне, связанными с публично торгуемыми компаниями. В некоторых случаях это позволит криптоплатформам работать с более легкими требованиями и без полных лицензий брокера-дилера.

Это следует за одобрениями в марте и апреле 2026 года для токенизированной торговли на Nasdaq и NYSE. В то время как эти одобрения удерживали токенизированные акции внутри существующей рыночной инфраструктуры и клиринговых систем, новое исключение нацелено на нечто структурно иное: криптоплатформы, которые управляют своим собственным сопоставлением, кастодианом и расчетами на публичных блокчейнах, полностью вне DTCC.

Почему SEC изменила курс

Корни исключения восходят к Проекту Крипто, инициативе, запущенной под руководством председателя Аткинса в середине 2025 года, чтобы заменить годы неопределенности — исходящей от подхода, ориентированного на жесткое соблюдение норм в эпоху Генслера — более четкими правилами. Эпоха Генслера (2021–2024) принесла агрессивное принуждение, включая иски против Coinbase и Binance — стратегия, которая вытолкнула развитие криптоинфраструктуры за границу, не устранив его. Аткинс обозначил исключение как механизм, чтобы вернуть эту деятельность в юрисдикцию США, а не позволить ей работать в юридических серых зонах из Мальты или Каймановых островов.

Дело SEC в конечном итоге сводится к тому, как современные рынки осуществляют расчеты по сделкам. Традиционный расчет акций проходит по схеме T+1, через DTCC, который взимает базисные пункты за триллионы долларов ежедневного объема. Расчеты на блокчейне почти мгновенные с незначительными транзакционными расходами в больших объемах. Ondo Finance завершила трансакцию по токенизированным казначейским облигациям, включая J.P. Morgan, Mastercard и Ripple, менее чем за пять секунд в мае 2026 года — эталон, который делает многодневные расчеты выглядящими как выбор политики, а не техническое ограничение.

Регуляторный сдвиг также разворачивается на фоне политической обстановки. Администрация Трампа явно охарактеризовала принятие блокчейна как часть более широкой повестки доминирования технологий в США — позволять оффшорным платформам в Дубае или Мальте захватывать объем токенизированных акций, пока регуляторы США тормозят, в интерпретации Аткинса, является неудачей в конкурентоспособности, а не разумной регуляторной позицией. Рынок токенизированных реальных активов в 32.49 миллиарда долларов уже существует, независимо от того, формально ли SEC его одобряет; исключение — это попытка обеспечить его работу в рамках юрисдикции США, а не вокруг нее.

Поворот к токенизации третьими сторонами

Самым значительным элементом исключения является изменение позиции SEC по поводу согласия эмитента. SEC движется к тому, чтобы разрешить внешним платформам токенизировать акции без необходимости получения согласия от эмитирующей компании — это заметное отклонение от ее рекомендаций от 28 января, которые четко различали токенизацию, поддерживаемую эмитентом, и предложения третьих сторон, предостерегая, что последние обычно предоставляют только синтетическое воздействие, а не подлинное право собственности на акции.

На практике процесс выглядит следующим образом: платформа покупает реальные акции публично торгуемой компании, депонирует их у квалифицированного кастодиана и создает блокчейн-токены, отслеживающие эти акции. Эти токены торгуются 24/7 на криптобирже. Эмитент не участвует, не имеет представления о том, кто держит токены, и не обязан признавать держателей токенов в своем официальном реестре акционеров.

Что на самом деле имеют инвесторы - и что они не имеют

Многие инвесторы видят цифровой токен, привязанный к зарегистрированной компании, и предполагают, что они покупают акции в обычном смысле. Во многих случаях они покупают ценовое воздействие без прав на управление, юридического права собственности и привилегий акционеров, которые определяют традиционные инвестиции в акции. Раскрытия Robinhood и Kraken указывают на то, что некоторые токенизированные продуктовые акции не передают права акционера. Ожидается, что регуляторы рассмотрят возможность введения ограждений, потенциально требующих удаления с листинга, если токены не предоставляют основные права акционера, такие как право голоса или дивиденды — но сохранятся ли они после окончательного утверждения правил, все еще остается открытым.

Что меняется для криптоплатформ и их пользователей

Исключение для инноваций позволит квалифицированным фирмам тестировать токенизированные ценные бумаги на новых торговых площадках, включая AMM и потенциально публичные блокчейны, в рамках определенного набора правил. Аткинс явно обсуждал встраивание проверок соблюдения норм непосредственно в код смарт-контракта, включая ограничения на перепродажу и коммуникации между эмитентом и держателем. Это означает, что токен может быть запрограммирован на передачу только между кошельками, которые прошли проверку личности — без ручной проверки соблюдения норм на каждом этапе.

Kraken доказал глобальную жизнеспособность токенизированных акций, увеличив объем xStocks до 25 миллиардов долларов в 110 странах (последнее обновление от Kraken - февраль 2026 года), несмотря на строгие юрисдикционные запреты в США, Великобритании, Канаде и Австралии. Структурной узкой горлышком была соблюдение старых норм. Теперь, когда SEC движется к финализации своих исторических исключений в политике, юридический процесс переходит от оффшорного обхода к полностью санкционированной внутренней рыночной системе.

Ответная реакция

Оппозиция со стороны участников традиционного рынка имеет существенную основу, выходящую за рамки защиты своей территории. Фрагментация торговли акциями в США через десятки децентрализованных протоколов одновременно создает окна ценовых расхождений — ситуации, когда одна и та же акция торгуется по разным ценам на NYSE, Coinbase и DeFi-протоколе достаточно долго, чтобы арбитражеры могли извлечь выгоду из розничных участников, которые не знают о существовании спреда.

Глубокий системный риск заключается в концентрации кастодианов. Если несколько криптофирм окажутся держателями физических акций, стоящих за миллиардами в токенах, банкротство или регуляторный захват одной из этих кастодианов станет системным событием для держателей токенов, которые не имели прямых отношений с этой кастодианой и могли не понимать структуру контрагента, к которой они были подвержены. Токенизированные акции достигли 5.5 миллиардов долларов в стоимости, что составляет лишь небольшую долю более широкого рынка токенизированных реальных активов в 32.49 миллиарда долларов — но исключение предназначено для того, чтобы значительно увеличить эту цифру, что делает вопрос кастодиана более неотложным.