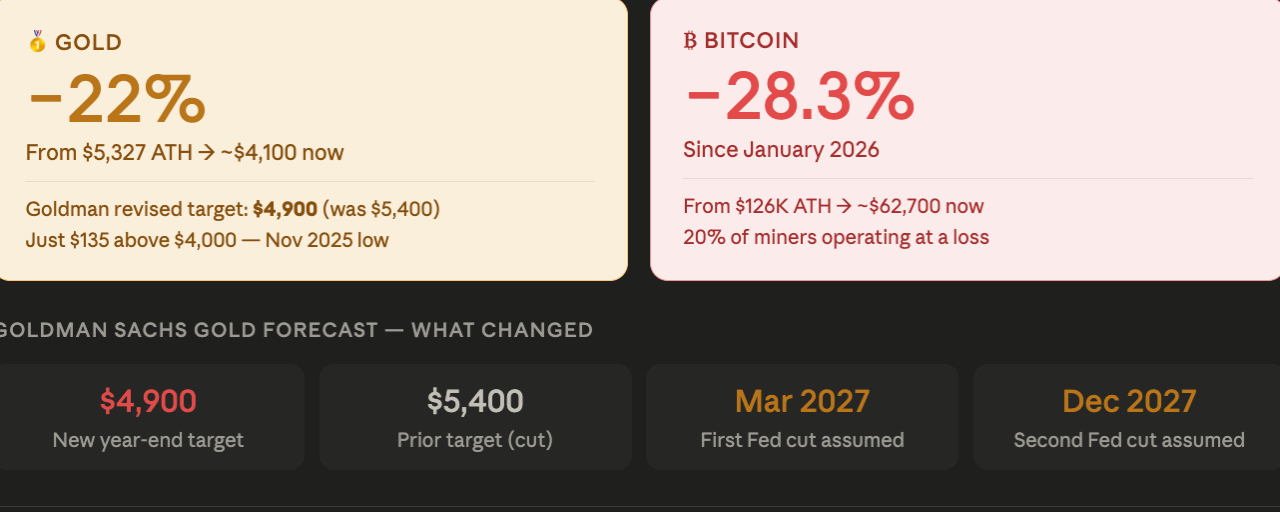

Goldman Sachs пересмотрел свой прогноз по золоту к концу года, снизив его на $500 за унцию до $4,900, ссылаясь на теперь уже укоренившийся подход Федеральной резервной системы к высокие ставки на длительный срок после жесткого dot plot в среду. Командные аналитики по товарным рынкам банка Лина Томас и Дaan Струйвен теперь предполагают, что первое снижение ставок ФРС было перенесено на март 2027 года, с вторым снижением в декабре 2027 года — график, который исключает катализатор смягчения, который поддерживал многие бычьи сценарии для бездоходных активов до начала 2026 года.

"Наши взгляды на цену золота остаются структурно позитивными, но тактически осторожными, с краткосрочными рисками на понижение и среднесрочными рисками на повышение," заявили аналитики.

Медвежий рынок золота углубляется: $135 от уровня в $4,000.

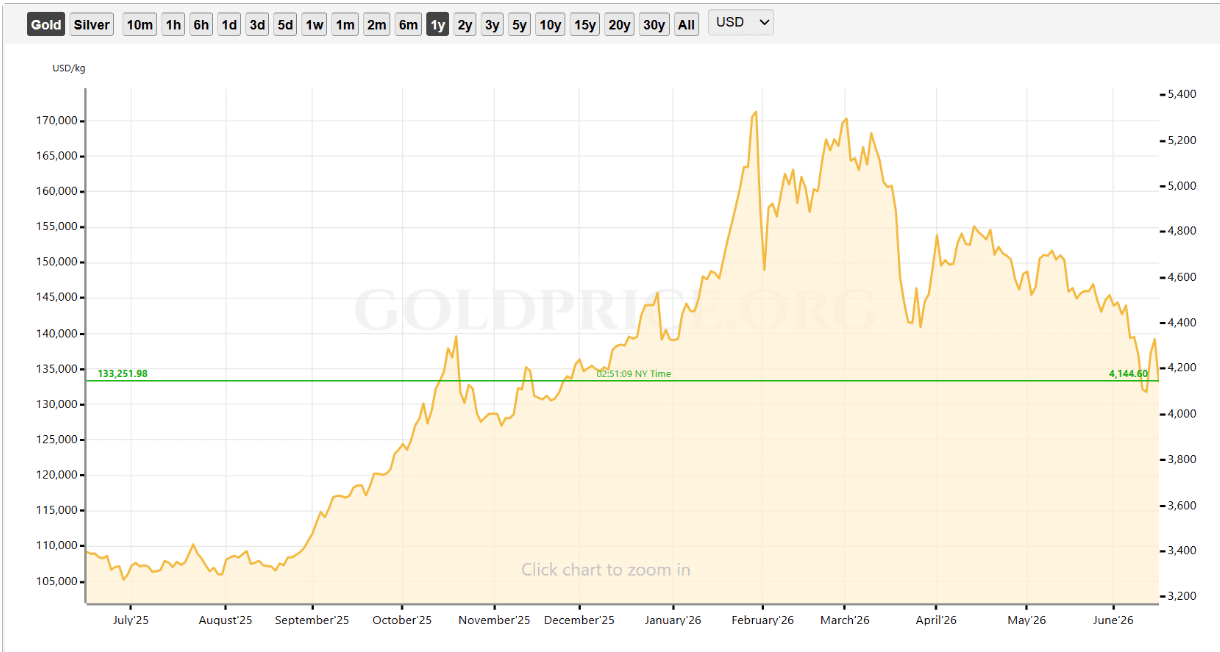

По текущим ценам около $4,100 золото упало более чем на 22% с января, когда достигло исторического максимума в $5,327 за унцию — что явно указывает на медвежий рынок по общепринятой классификации. Пересмотренная цель Goldman в $4,900 подразумевает значительный потенциал роста от текущих уровней, но представляет собой значительное понижение от предыдущего прогноза в $5,400, основанного на предположении о снижении ставок ФРС в 2026 году.

Золото теперь всего в $135 от $4,000 — уровня, который не наблюдался с ноября — что делает ближайшие несколько недель особенно значительными для среднесрочной технической структуры этого драгоценного металла. Пробой ниже $4,000 будет означать новый этап медвежьего рынка, который начался после пика в январе, добавляя дальнейшее давление на теорию обесценивания, которая привела к первоначальному росту с уровней ниже $2,000 в октябре 2023 года до $5,327 в январе 2026 года.

Механизм: отсутствие дохода, повышение ставок, пересмотр теории легких денег.

Пересмотр прогноза Goldman отражает простую, но важную динамику. Золото не приносит дохода — что делает его напрямую чувствительным к альтернативным издержкам на его удержание по сравнению с доходными активами. Сdot plot ФРС за июнь показывает, что 9 из 18 чиновников прогнозируют повышение ставок в 2026 году, а первое снижение теперь отложено до марта 2027 года, разница в доходности между золотом и казначейскими облигациями или денежными рынками расширилась до уровней, которые делают альтернативные издержки владения золотом всё более некомфортными для институциональных инвесторов.

"Рынок может пересматривать всю теорию легких денег, которая привела золото к рекордным значениям ранее в этом году," как отметила CoinTelegraph — процесс, который логически будет продолжаться, пока ожидания повышения ставок ФРС остаются высокими, а не снижаются. Цель Goldman в $4,900 фактически учитывает завершение этого пересмотра до конца года, с умеренным восстановлением от текущих уровней, так как дезинфляционное воздействие иранской сделки проникает в данные, а среднесрочный структурный спрос со стороны центральных банков и диверсификация резервов продолжается.

"Только когда инфляция упадет, снижение ставок станет возможным, и ликвидность улучшится наряду со снижением капитальных затрат, общий аппетит к риску действительно изменится," сказал старший исследователь HashKey Group Тим Сун CoinTelegraph — формулировка, которая подходит как для золота, так и для Биткойна, и для всех других бездоходных рискованных активов одновременно.

Биткойн сталкивается с идентичными макроэкономическими трудностями.

Параллель с Биткойном явная и прямая. Биткойн упал на 28.3% с января — чуть больше, чем падение золота на 22% от его исторического максимума. Оба актива не приносят дохода, оба классифицируются как средства хранения стоимости в рамках теории обесценивания, и оба подвергаются пересмотру вниз в условиях более высоких ставок, которые сохраняются дольше. CME FedWatch теперь показывает высокую вероятность сохранения ставок на том же уровне или их повышения до конца 2026 года, что соответствует жесткому распределению dot plot за июнь.

Критическое различие — и причина, по которой падение Биткойна было более значительным в процентном выражении, чем у золота — заключается в том, что Биткойн несет дополнительные рисковые факторы, которых нет у золота. Обрушение акций STRC ниже номинала вызвало опасения у принудительных продавцов вокруг крупнейшего корпоративного держателя Биткойна. JPMorgan оценивает, что 20% майнеров Биткойна сейчас работают с убытком по текущим ценам, при этом публичные майнеры уже продали более 32,000 BTC только в первом квартале, чтобы покрыть операционные расходы. А корреляция Биткойна с S&P 500 на уровне 0.6 означает, что он поглощает давление на фондовый рынок, от которого золото, с его более низкой корреляцией, частично уходит.

Целевая цена золота от Goldman в $4,900, установленная на март 2027 года, когда ожидается первое снижение ставок, предоставляет полезную рамку и для Биткойна. Если следующее снижение ставок ФРС не произойдет до марта 2027 года, основной макроэкономический катализатор для устойчивого восстановления Биткойна — улучшение условий ликвидности и снижение альтернативных издержек на удержание бездоходных рискованных активов — будет примерно в девяти месяцах. В промежутке, структурная динамика накопления, выявленная Glassnode, K33 и CryptoQuant, должна удержаться против продолжающихся макроэкономических трудностей, чтобы Биткойн смог построить базу, предшествующую восстановлению без катализатора снижения ставок.

Структурный бычий сценарий остается в силе — но для этого требуется терпение.

Собственное формулирование Goldman — "структурно конструктивно, но тактически осторожно, с краткосрочным риском снижения и среднесрочным риском повышения" — можно применить слово в слово к Биткойну в текущей среде. Долгосрочный структурный сценарий для обоих активов не изменился: покупки золота центральными банками продолжаются на рекордном уровне, долгосрочные держатели Биткойна достигли исторического максимума в 79%, и динамика обесценивания, которая привела оба актива к рекордам в 2025 году, вновь проявится, когда монетарная политика в конечном итоге ослабится.

Тактическая реальность заключается в том, что с прогнозом повышения ставок в dot plot ФРС, предположение о первом снижении в марте 2027 года создает длительный период макроэкономических трудностей, который ни один из активов не может легко преодолеть только за счет структурных основ — по крайней мере, не в ближайшей перспективе.