CryptoQuant фиксирует перелом в структуре рынка BTC.

После трех волн спроса в этом цикле - запуск спотовых ETF в США, исход президентских выборов и "пузырь" биткоин-казначейских компаний - рост спроса окончательно выдохся. С начала октября 2025 ключевые метрики спроса ушли ниже тренда, что исторически совпадает с переходом рынка в медвежью фазу.

Вот что, по оценке аналитиков #CryptoQuant, подтверждает смену режима:

- Институциональный спрос сжимается. Спотовые ETF в США в четвертом квартале 2025 стали чистыми продавцами (-24 000 BTC), тогда как год назад наблюдалось активное накопление.

- Крупные держатели (100-1000 BTC) - прокси для ETF и корпоративных резервов - растут медленнее тренда. Как это было в конце 2021 года перед медвежьим рынком 2022.

- Рынок деривативов охлаждается. Средняя ставка финансирования по бессрочным контрактам опустилась к минимумам с декабря 2023 года - это признак снижения готовности держать длинные позиции.

- Цена пробила 365-дневную скользящую среднюю, которая исторически разделяет бычий и медвежий режимы рынка.

Ключевой вывод аналитиков: четырехлетний цикл #BTC определяется не халвингами, а циклами спроса. Когда рост спроса достигает пика и разворачивается - рынок переходит в фазу снижения независимо от эмиссии.

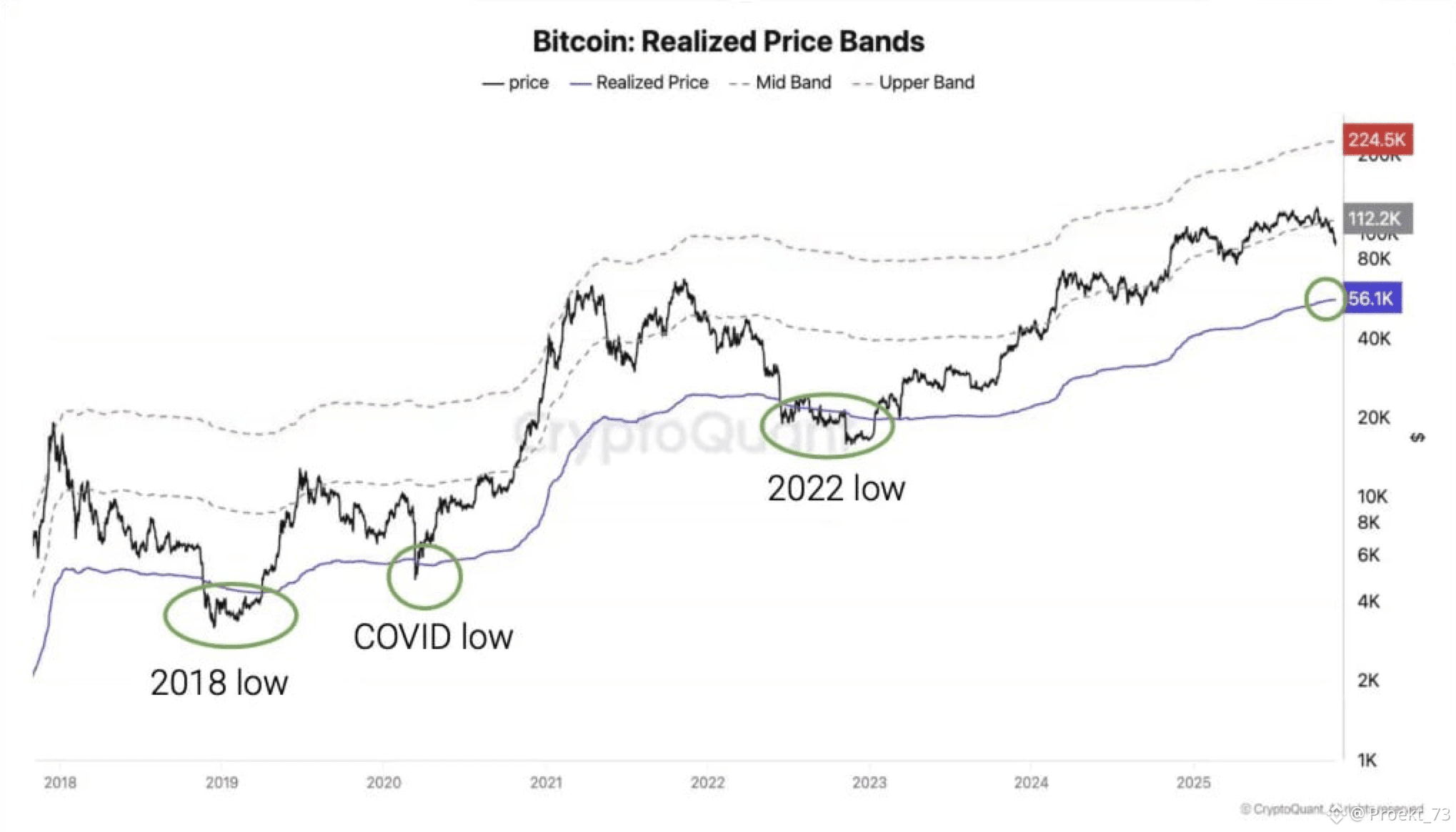

Где дно по оценкам CryptoQuant:

- Основной ориентир - реализованная цена около 56 000$.

- Потенциальная просадка от исторического максимума - около -55% (самая мягкая в истории BTC).

- Промежуточная поддержка - район 70 000$.

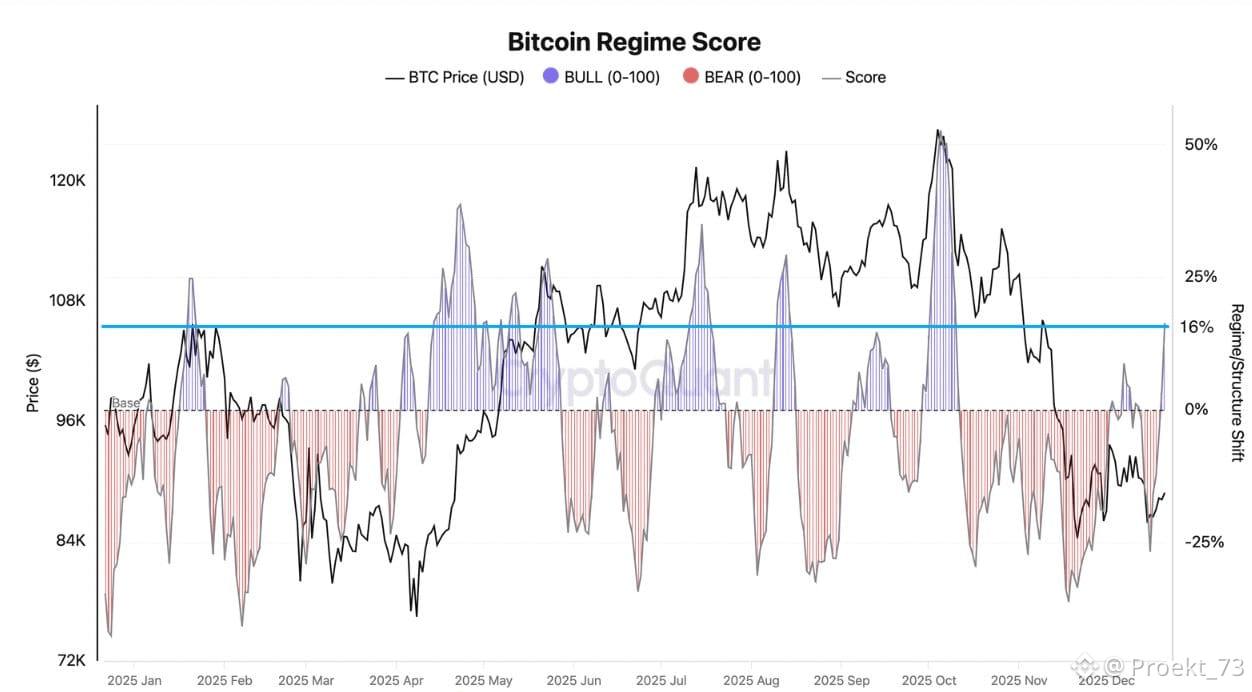

При этом есть важный нюанс с другой инфографики того же CryptoQuant. Показатель стабильности BTC сейчас 16,3%, что все же соответствует нейтральной зоне, которая исторически чаще встречалась в бычьих трендах, а не в полноценной "криптозиме".

ИТОГО - рынок действительно потерял основной импульс спроса, структура ослабла, и риски продолжения снижения остаются. Но текущая фаза ПОКА ЧТО больше похожа на структурную коррекцию внутри цикла, а не на классический обвал прошлых лет. Актив на распутье и в ближайшее время покажет новый данные, разъясняющие картину.