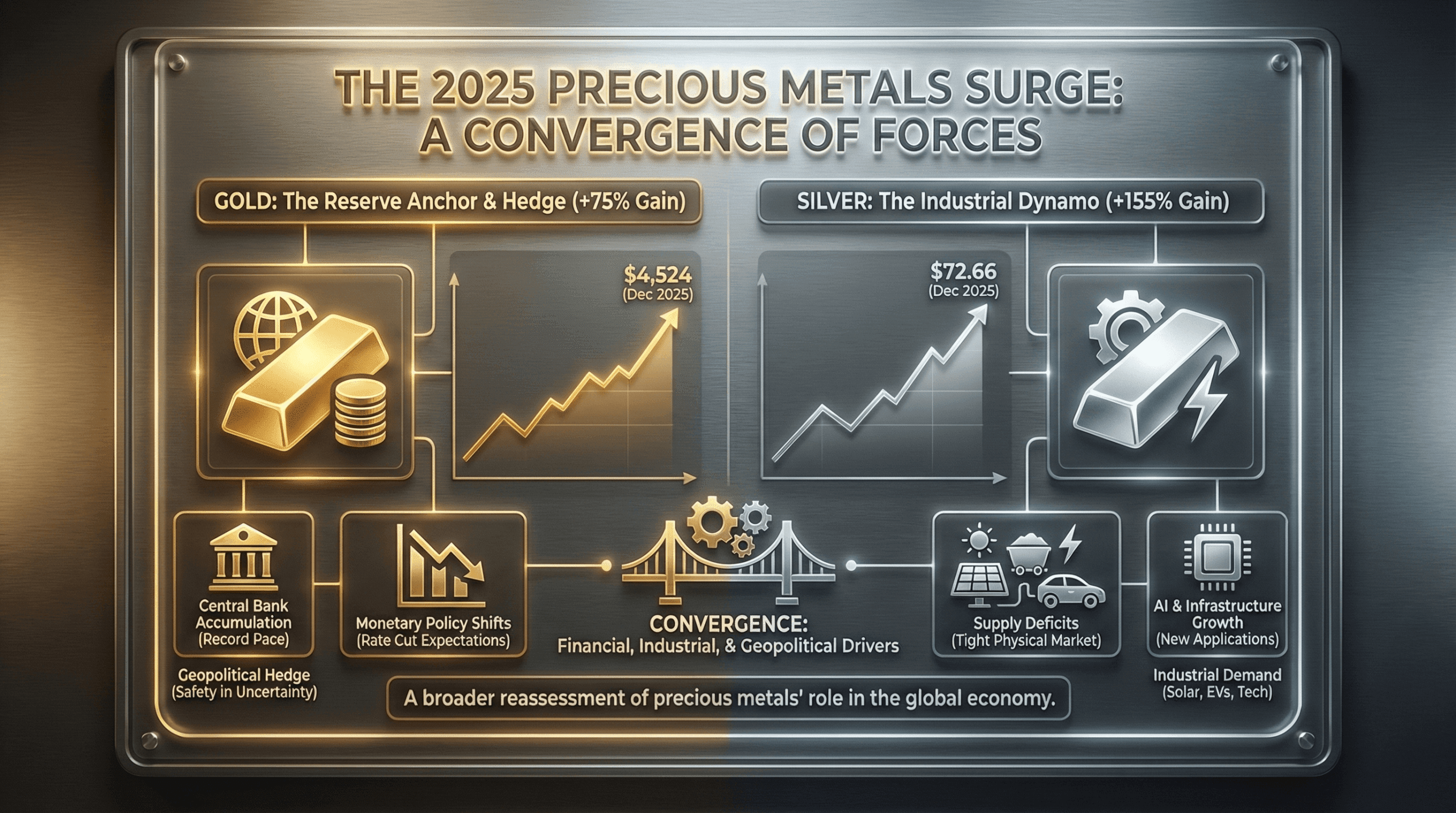

Золото и серебро завершили 2025 год с значительными прибылями, движимыми изменениями в денежной политике, накоплением центральных банков и устойчивым промышленным спросом, который подтолкнул оба металла к многодесятилетним максимумам.

Золотой и серебряный пост выделяются в 2025 году

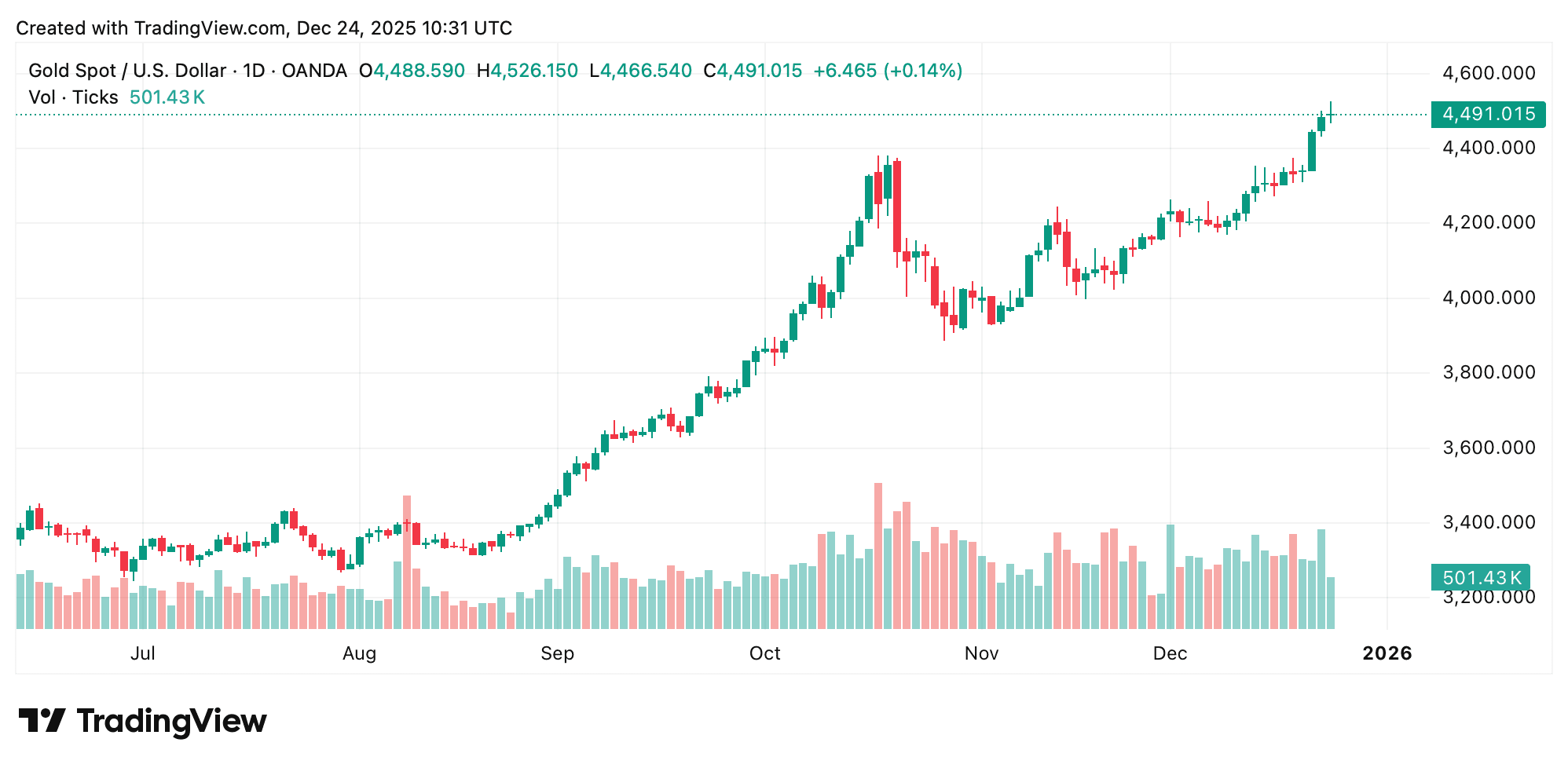

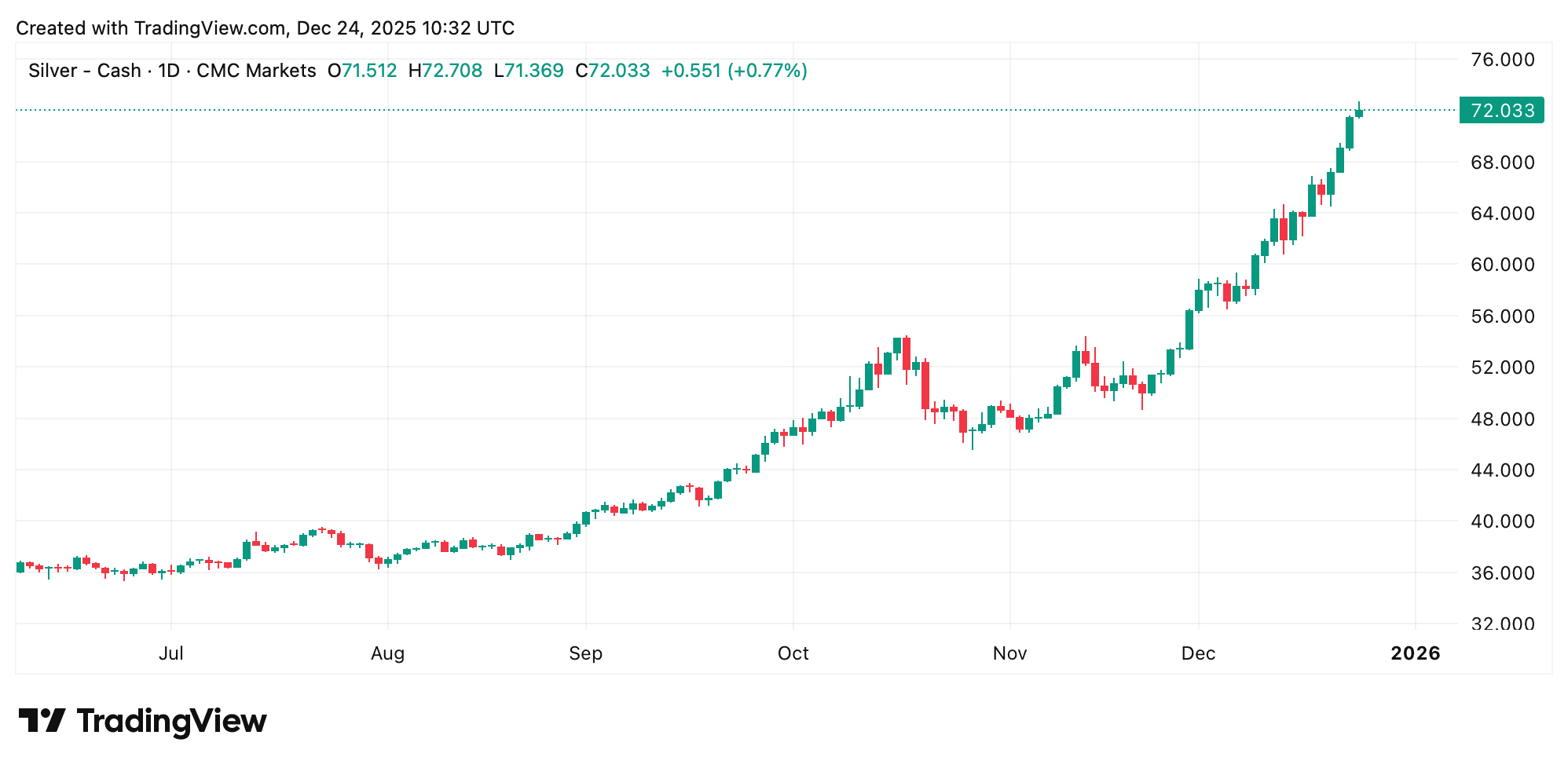

Цены на золото выросли с $2,585 за унцию в январе до $4,524 к 23 декабря, зафиксировав 75% годовой рост, в то время как серебро подорожало с $28.51 до $72.66 за унцию, что составляет 155% увеличение за тот же период.

Увеличение стало кульминацией одного из самых сильных лет для драгоценных металлов за десятилетия, при этом оба актива превзошли большинство основных товаров и финансовых индикаторов. Аналитики указали на сочетание макроэкономической неопределенности, диверсификации центральных банков и ограничений по поставкам как основные факторы, стоящие за устойчивым ростом.

“Дивергенцию на рынке трудно игнорировать. Хотя индексы показывают истощение, металлы стремительно растут,” написал один пользователь X в середине декабря. “С учетом структурных дефицитов и покупок центральных банков, бегство в безопасность началось. Следующий этап роста скоро.”

Производительность золота в 2025 году отражала возобновленный спрос на денежные хеджирования, поскольку реальные процентные ставки оставались под давлением большую часть года. Ожидания снижения процентных ставок в начале года задали тон, в то время как постоянные геополитические напряженности усиливали привлекательность золота как резервного актива. Центральные банки продолжали накапливать золото темпами, исторически высокими, добавляя стабильный спрос независимо от краткосрочного рыночного позиционирования.

Движение серебра оказалось еще более выраженным, отражая его двойную роль как денежного металла и критически важного промышленного компонента. Спрос со стороны солнечных технологий, электрических автомобилей, центров обработки данных и электроники увеличивался в течение года, ужесточая предложение на рынке, уже испытывающем многолетние дефициты. В отличие от золота, ценовые движения серебра показывали более резкое ускорение в периоды роста спроса со стороны промышленности.

Данные рынка 2025 года показали, что золото и серебро следовали по фазовой траектории. Ранние приросты поддерживались ожиданиями денежно-кредитной политики и притоком в безопасные активы. Консолидация в середине года уступила место новому восходящему импульсу во второй половине года, когда физические ограничения предложения стали более заметными, а инвестиционный спрос снова ускорился.

Запасы серебра, особенно на основных биржах и в системах хранения, сократились, поскольку промышленное потребление поглотило доступное предложение. Ставки аренды резко возросли в несколько периодов в течение года, сигнализируя о напряженности на физическом рынке, а не о спекулятивных излишках. Эти условия усилили реакцию цены серебра в периоды повышенного спроса.

Рост золота был более стабильным, но не менее значительным. Инвестиционные потоки в продукты на основе золота увеличились наряду с физическим спросом на слитки и монеты, особенно за пределами Северной Америки. Центральные банки как в развивающихся, так и в развитых странах продолжали диверсифицировать резервы на фоне опасений по поводу валютного риска и долгосрочной фискальной устойчивости.

Широкий экономический фон также сыграл свою роль. Уровни глобального долга оставались высокими, в то время как показатели инфляции оказались неравномерными по регионам. Эти факторы усилили спрос на твердые активы, рассматриваемые как средства хранения стоимости (SoV), особенно в периоды валютной волатильности и геополитического напряжения.

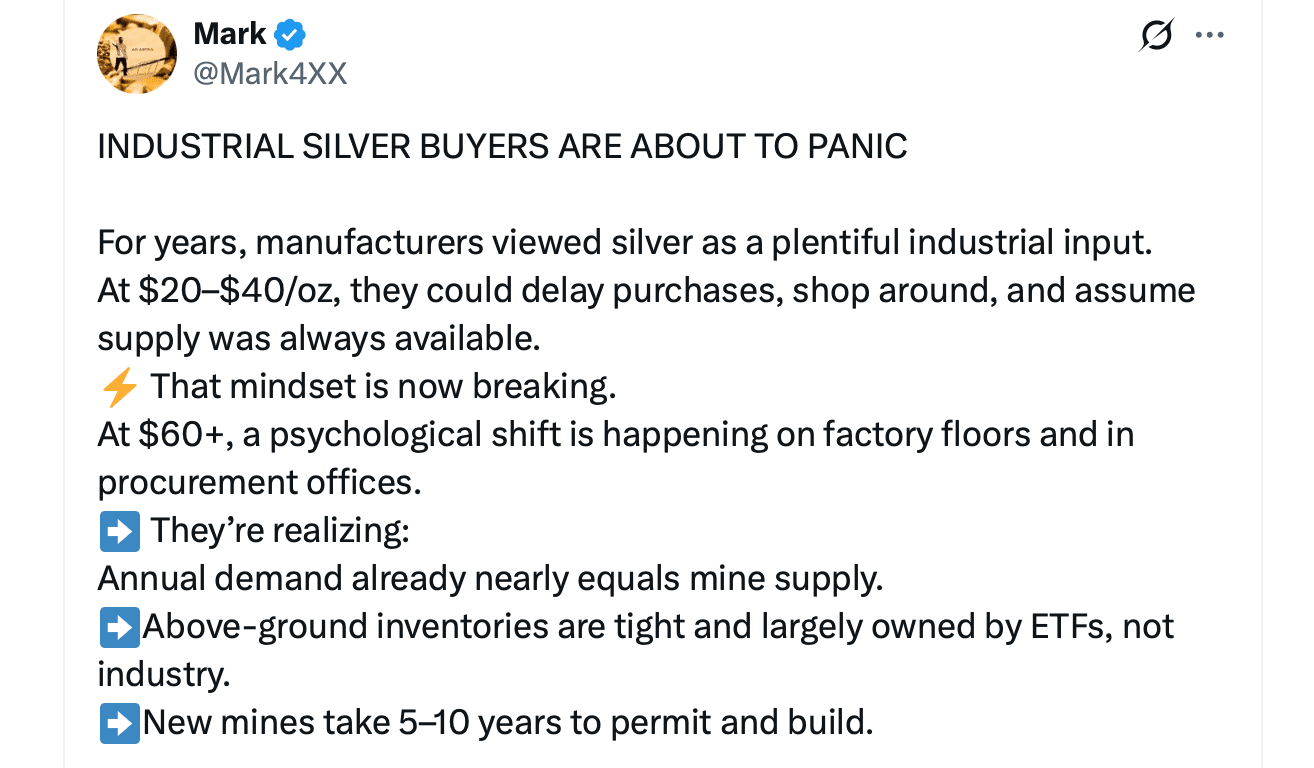

Промышленный спрос стал определяющей чертой превосходства серебра. Производство солнечных панелей само по себе составило растущую долю годового потребления серебра, в то время как производство электрических автомобилей продолжало увеличивать загрузку серебра на единицу. Расширение инфраструктуры искусственного интеллекта (ИИ) и передовой электроники еще больше ужесточило баланс спроса и предложения.

“Серебро больше не играет второстепенную роль — оно получает реальную рыночную ценность, а не просто ажиотаж,” объяснил один влиятельный пользователь X. “Некоторые аналитики называют это переоценкой раз в десятилетие. Серебро, возможно, только начинает находить свою истинную ценность, и если спрос сохранится — этот рост может стать ОЧЕНЬ высоким.”

К концу года оба металла достигли новых номинальных максимумов, отражая не только циклические силы, но и долгосрочные структурные изменения. Аналитики отметили, что производительность серебра подчеркнула уязвимости в цепочках поставок для технологий перехода к чистой энергетике, в то время как сила золота всегда указывает на продолжающийся спрос на нейтральные резервные активы.

Участники рынка обсуждали, представляли ли приросты временный пересчет или переоценку, вызванную устойчивыми фундаментальными факторами. Хотя краткосрочная волатильность оставалась возможной, широкий спектр спроса со стороны инвестиционного, промышленного и официального секторов отличал 2025 год от предыдущих ралли металлов.

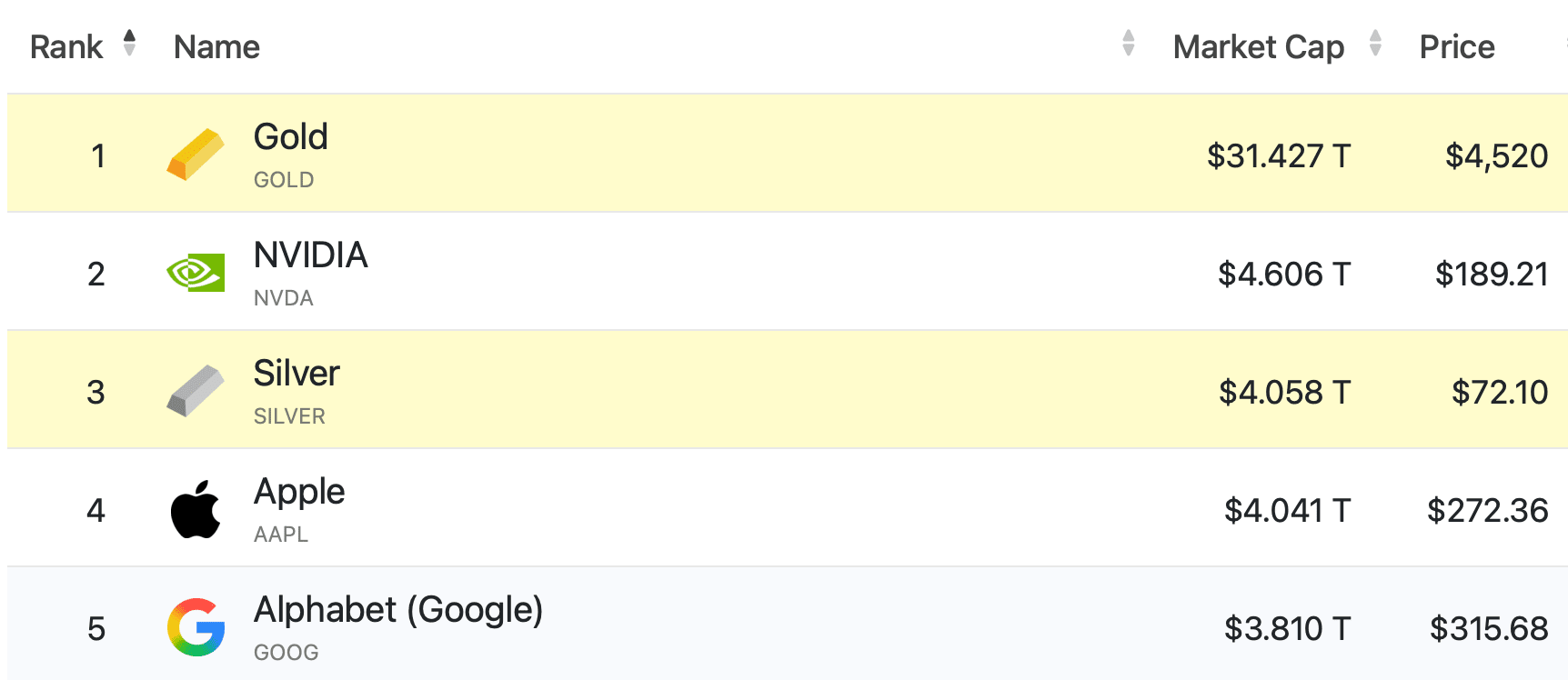

На этой неделе серебро обошло Apple, став третьим по стоимости активом по рыночной капитализации.

На этой неделе серебро обошло Apple, став третьим по стоимости активом по рыночной капитализации.

Смотрев вперед, ожидания на 2026 год остаются смешанными, но основанными на схожих темах. Ожидается, что спрос со стороны центральных банков будет сохраняться, в то время как промышленное потребление серебра, как ожидается, останется на высоком уровне. Возможные экономические замедления могут повлиять на промышленные металлы в целом, хотя структурные факторы спроса остаются неизменными.

Производительность золота и серебра в 2025 году в конечном итоге отражала слияние финансовых, промышленных и геополитических сил. Вместо узкого спекулятивного эпизода, приросты года сигнализировали о более широком пересмотре роли драгоценных металлов на глобальных рынках, поскольку продолжаются экономические и технологические переходы.