Введение: Парадокс стоимости денег

Зеленая бумажка, производственная стоимость которой менее 10 центов, может обмениваться на товары и услуги по всему миру. Это и есть парадокс современной денежной системы.

Когда мы обсуждаем стейблкоины, нам сначала нужно ответить на более фундаментальный вопрос: почему бумажка может стать глобальной резервной валютой? Почему весь мир готов принимать доллар, даже если у него нет никакой товарной ценности?

Чтобы понять, почему стейблкоины имеют ценность, необходимо сначала понять, почему доллар имеет ценность. Потому что стейблкоины — особенно стейблкоины, привязанные к доллару — по сути копируют и расширяют кредитный механизм доллара на блокчейне. Понимание основ стоимости доллара связано не только с нашим пониманием современной денежной системы, но и является отправной точкой для понимания логики ценности стейблкоинов.

Формы валюты, использовавшиеся человечеством, прошли три основные стадии: товарная валюта (такие как ракушки, зерно), металлическая валюта (такие как золотые монеты, серебряные монеты) и кредитная валюта (такие как банкноты, цифровая валюта). Каждая эволюция является переопределением источника ценности валюты. Доллар является типичным представителем кредитной валюты, его ценностная основа полностью отвязана от ограничений физического мира и основана на общественномConsensus и системе.

Когда масштаб экономической активности превышает ограничения предложения физической валюты, человечество должно искать более гибкие носители ценности. Кредитные валюты возникли, заменяя «вес» на «доверие» и «недостаток» на «систему».

Но доверие не бесплатно и не вечно. Доллар может поддерживать свою глобальную позицию благодаря сложной системе поддержки кредита. Понимание этой системы — это понимание логики функционирования современной валютной системы, а также понимание того, как стабильные монеты могут восстановить механизмы доверия в цифровом мире.

Итак, как была построена эта система поддержки кредита? Необходимо начать с сущности фиатной валюты.

Суть фиатной валюты и механизма доверия

Источники ценности валюты имеют три уровня: товарная ценность, обменная ценность и кредитная ценность. Доллар как фиатная валюта полностью отвязан от товарной ценности и полностью основан на кредитной ценности. Это важный поворотный момент в истории эволюции валют.

История эволюции валюты — это постоянный процесс абстракции «носителей ценности». Ранние ракушки, зерно и скот были как валютой, так и реальными товаром. С переходом к золотым, серебряным и другим драгоценным металлам, хотя они также имеют промышленные применения, ценность как валюты в основном исходит из их недостаточности и делимости. Затем, с переходом к банкнотам и цифровым валютам, сама валюта почти не имеет товарной ценности, ее ценность полностью зависит от кредитоспособности эмитента.

Историческая траектория доллара является отражением этого эволюционного процесса.

С 1879 по 1933 год доллар был фиксирован к золоту, 1 унция золота = 20.67 долларов, и его ценность все еще имела физическую поддержку от золота.

С 1944 по 1971 год была создана Бреттон-Вудская система, доллар был привязан к золоту (35 долларов = 1 унция золота), другие валюты были привязаны к доллару; доллар стал центром глобальной валютной системы, но золото по-прежнему оставалось конечным якорем.

С 1971 года Никсон закрыл золотое окно, доллар полностью отвязался от золота, его ценность основывается исключительно на кредите, без физической поддержки.

Интересно, что, хотя современная валютная система вступила в эпоху фиатных денег, историческая инерция все еще оставляет глубокий след в дизайне институтов. В рамках Бреттон-Вудской системы валютные власти по всему миру держали значительные запасы золота, что называется «загадкой золотого Бреттон-Вудса». В то время, помимо США, другие страны не имели юридических обязательств держать золото, но центральные банки стран все же проявляли сильный интерес к удержанию золота. Это поведение обусловлено институциональной памятью и устоявшимися привычками центральных банкиров, отражающими первобытное доверие к физическим активам, унаследованное от эпохи золотого стандарта.

Суть кредитной валюты заключается в «доверии», но доверие не является безусловным. Оно требует механизма для создания и поддержания: юридическая обязательность является основой, институциональная защита обеспечивает надежность, историческая производительность укрепляет доверие, а сетевой эффект создает положительный обратный цикл.

Для доллара это доверие уже превосходит единоличные юридические обязательства, расширяясь на глобальный рынок. Как глобальная резервная валюта доллар получает глобальное доверие. Это доверие является основой долларовой гегемонии и ключом к пониманию логики ценности стабильных монет.

Процесс установления долларовой гегемонии

Доллар смог стать глобальной резервной валютой не за один день, а в процессе истории. Понимание этого процесса помогает понять источники кредитоспособности доллара и то, как стабильные монеты могут воспроизводить механизм кредита доллара в цифровом мире. Этот процесс не был гладким.

В 1879 году США официально приняли золотой стандарт, фиксировав обмен доллара на золото. Во время Первой мировой войны европейские страны значительно истощили свои запасы золота, в то время как США были основным поставщиком военных материалов и накопили много золота. К концу войны США стали крупнейшим держателем золота в мире.

В июле 1944 года представители 44 стран собрались на конференцию в Бреттон-Вудсе, штат Нью-Гэмпшир, для восстановления международной валютной системы после войны. В то время США обладали примерно 75% мировых запасов золота и более 50% мирового ВВП, будучи единственной страной, способной поддерживать мировую валютную систему.

Бреттон-Вудская система установила механизм «двойной привязки»: доллар был привязан к золоту (35 долларов = 1 унция золота), и США обещали обменивать золото по этой цене в любое время; другие валюты были привязаны к доллару, и валюты стран поддерживали фиксированные обменные курсы с долларом. Механизм двойной привязки сделал доллар центром глобальной валютной системы, доллар стал «мировой валютой».

Но у Бреттон-Вудской системы есть одна основная структурная проблема: парадокс Триффина. Чтобы обеспечить миру достаточную ликвидность, США должны постоянно экспортировать доллар, создавая торговый дефицит. Однако накапливание дефицита подрывает доверие к привязке доллара к золоту. Когда доверие к доллару превышает способность США поддерживать его золотыми резервами, система рушится.

Вьетнамская война значительно увеличила бюджетный дефицит США. Торговый дефицит продолжал расти, и доллар массово вывозился. Центральные банки начали обменивать доллары на золото, что привело к быстрому снижению золотых резервов США — с примерно 20 000 тонн в 1944 году до около 8 000 тонн в 1971 году.

США должны предоставить миру достаточную ликвидность доллара, одновременно поддерживая свою привязку доллара к золоту. Но эти две цели противоречат друг другу в долгосрочной перспективе. Когда противоречие становится неразрешимым, США выбирают отказаться от золотого якоря.

15 августа 1971 года президент Никсон в одностороннем порядке объявил о закрытии «золотого окна», прекратив обмен доллара на золото. Это был один из самых значительных поворотных моментов в истории современной валюты.

Шок Никсона ознаменовал первый в истории человечества полный «разрыв с металлической валютой». С этого момента доллар — и все основные валюты — стали чисто кредитными валютами, без какой-либо физической поддержки.

После разрыва доллара с золотом возник вопрос: как поддерживать глобальный спрос на доллар? Если спрос на доллар не будет достаточным, его ценность рухнет.

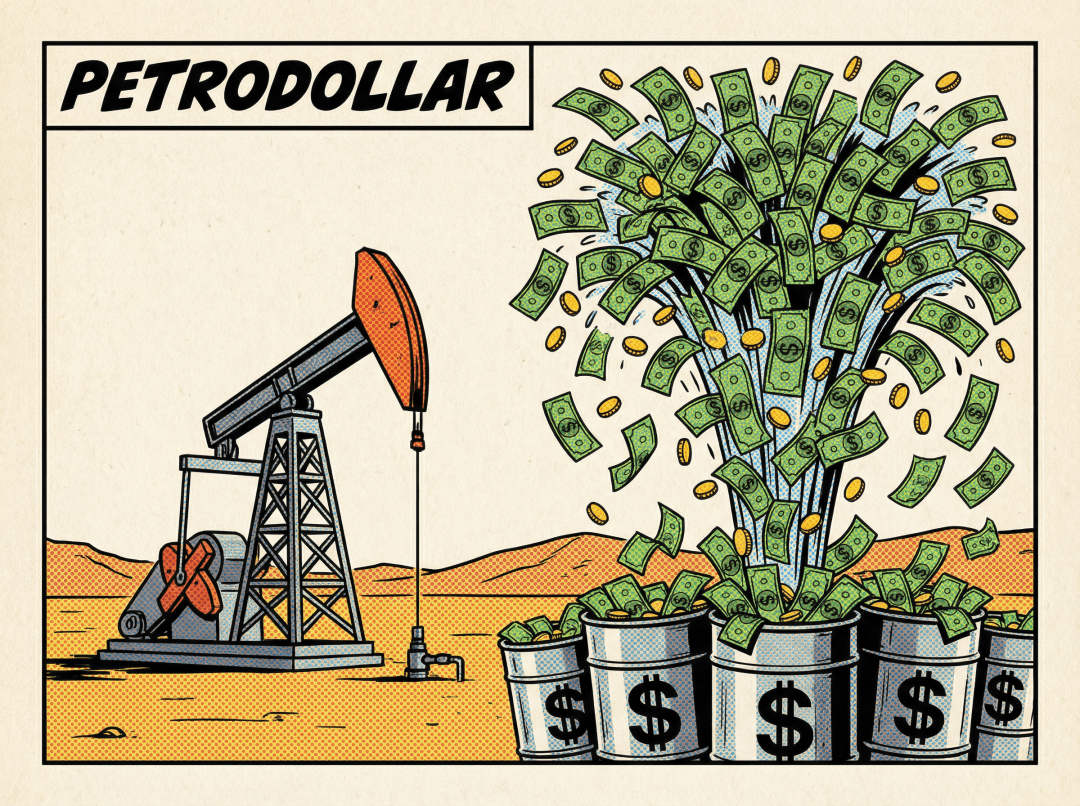

США нашли новую точку привязки: нефть. В 1973 году ОПЕК (Организация стран-экспортеров нефти) объявила о запрете на поставки нефти, что привело к резкому скачку цен на нефть. США воспользовались этой возможностью и в 1974 году заключили ряд ключевых соглашений с Саудовской Аравией: торговля нефтью должна осуществляться в долларах.

Циклический механизм нефтедоллара таков: страны должны использовать доллары для покупки нефти; страны-экспортеры получают огромные доходы в долларах; эти доллары возвращаются в США, где покупают государственные облигации и другие финансовые активы.

С помощью этих средств США поддерживает глобальное военное присутствие и финансовую систему. Цикл повторяется, создавая стабильный спрос на доллар.

Механизм нефтедоллара тесно связывает ценность доллара с жизненной силой человеческой экономики — энергией. Пока мир нуждается в нефти, страны должны запасать доллары. Через механизм нефтедоллара США добились жесткого ограничения спроса на свою валюту, распространив его от внутреннего законодательства на глобальные экономические действия.

Система нефтедоллара не является просто экономическим соглашением, но и продуктом геополитики. США защищают нефтедобывающие страны с помощью военной силы, а нефтедобывающие страны используют доллар для расчетов в качестве вознаграждения. Взаимная зависимость укрепляет статус доллара.

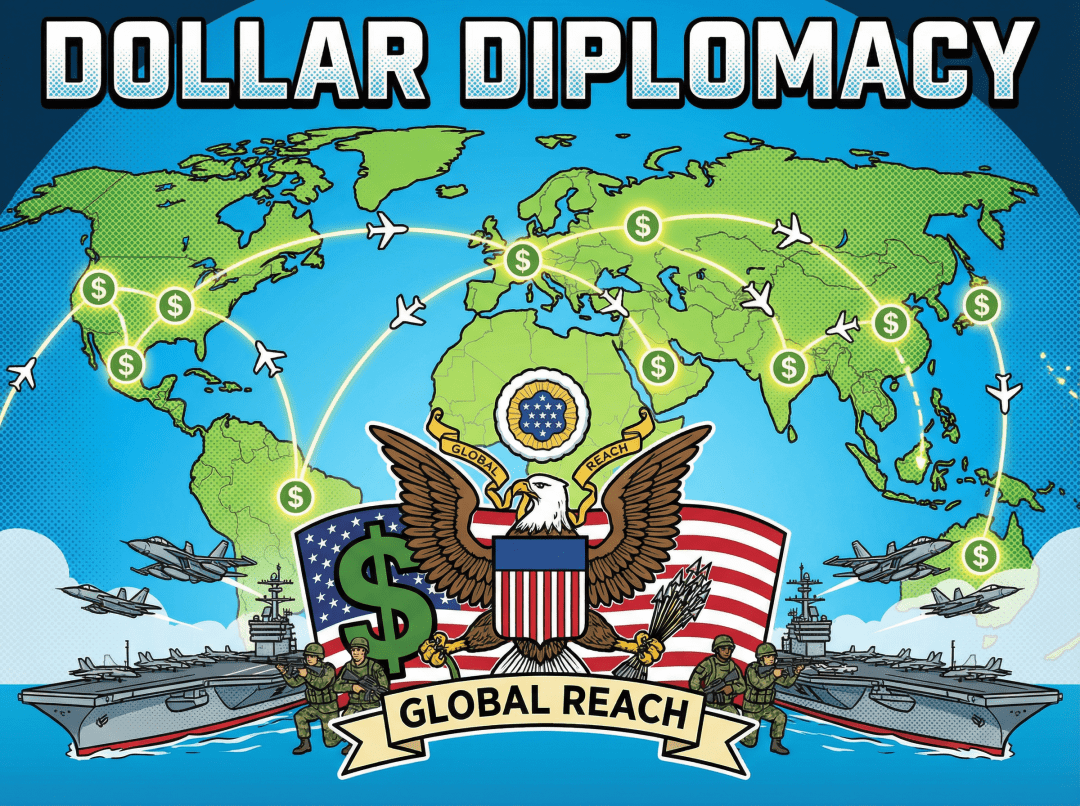

На самом деле поддержание долларовой гегемонии невозможно без военной мощи США. Это неизбежная логика современной международной валютной системы. США располагают 11 авианосными ударными группами и военными базами в более чем 140 странах. Военное присутствие не только защищает глобальные интересы США, но и защищает глобальную финансовую систему, сосредоточенную на долларе.

Самые важные торговые пути в мире — такие как Малаккский пролив, Ормузский пролив и Суэцкий канал — находятся под защитой ВМС США. Военная защита обеспечивает свободное движение глобальной торговли и поддерживает статус доллара как валюты расчетов в торговле.

Глобальные финансовые центры, такие как Нью-Йорк, Лондон и Токио, находятся под военной защитой США, что позволяет глобальному капиталу сосредотачиваться в этих центрах и использовать доллар для расчетов.

Военная мощь США делает любое действие, ставящее под сомнение статус доллара, крайне рискованным. Хотя сдерживание не является прямым, оно действительно предоставляет последнюю защиту для кредитоспособности доллара.

Три основных столпа кредитоспособности доллара

Способность доллара сохранять статус глобальной резервной валюты зависит от сложной системы поддержки. Эта система может быть обобщена в три основных столпа: государственный кредит, экономическая мощь и финансовая система. Каждое из этих направлений незаменимо и вместе составляет основу кредитоспособности доллара.

Государственный кредит является основой ценности фиатной валюты. Кредит государства США в основном выражается на рынке государственных облигаций.

Рынок государственных облигаций США является крупнейшим и наиболее ликвидным рынком суверенных облигаций в мире, к 2024 году его общий объем превышает 27 триллионов долларов. Государственные облигации не только являются основными резервными активами стран, но и служат якорем для глобальных финансовых рынков. Держать доллары значит иметь право на покупку государственных облигаций, что обеспечивает стабильный доход и высокую безопасность активов.

Трехветвенная система США, основанная на праве и традициях правового государства, обеспечивает правительственный кредит. Хотя политическая борьба острая, институциональная структура остается относительно стабильной, что дает международному сообществу уверенность в способности правительства США погашать свои долги. Хотя в истории США были моменты, когда они приостанавливались для обмена на золото, на самом деле они никогда не дефолтировали по своим долгам. Исторические записи усиливают рыночное согласие о долларе как «безрисковом активе».

Традиции правового государства в США, особенно защита частной собственности, побуждают глобальный капитал инвестировать в США и использовать доллар для расчетов. Поскольку капитал верит, что его собственность в США будет защищена законом. Глубина и ликвидность рынка государственных облигаций являются важной поддержкой для доллара как глобальной резервной валюты.

Экономическая мощь является материальной основой кредитоспособности валюты. Чем сильнее экономика, тем более устойчива кредитоспособность валюты.

ВВП США составляет около 25% от мирового, хотя его доля снижается, он по-прежнему остается крупнейшей единственной экономикой в мире. Размер экономики предоставляет доллару огромные возможности использования и ценностную поддержку.

Технологические компании Кремниевой долины и финансовые учреждения Уолл-стрит представляют передовой край глобальных технологий и финансовых инноваций. Доллар — это не просто средство платежа, но и язык расчетов для технологических и финансовых инноваций. США имеют глобальное преимущество в ключевых отраслях, таких как технологии, финансы и военная промышленность; эти отрасли не только создают огромную экономическую ценность, но и укрепляют статус доллара в глобальной цепочке поставок.

Экономика США продемонстрировала сильную способность к восстановлению во время различных кризисов. После финансового кризиса 2008 года экономика США первой восстановилась; после удара пандемии 2020 года экономика США также проявила сильную устойчивость. Экономическая устойчивость дает рынку уверенность в долгосрочной ценности доллара. Экономическая мощь и инновационная сеть обеспечивают постоянную ценностную поддержку для доллара.

Гегемония доллара зависит не только от «того, кто использует его», но и от «того, как он циркулирует». США построили исключительно эффективную и трудно преодолимую финансовую инфраструктуру.

SWIFT как платформа для обмена сообщениями соединяет 11 000 финансовых учреждений по всему миру и является ядром глобальных стандартов финансовой коммуникации и передачи инструкций по трансакциям через границу. CHIPS как частная система клиринга в среднем обрабатывает около 1.9 триллиона долларов в день и обеспечивает очень высокую ликвидность в трансакциях с долларом 29:1. Fedwire — это система реального времени для окончательной расчетов центрального банка, в среднем обрабатывающая около 4.5 триллиона долларов в день, обеспечивая мгновенные конечные расчеты для крупных платежей.

Статистика SWIFT за 2025 год показала, что доля доллара в глобальных платежах остается более 47%, а в международных платежах, исключая внутренние транзакции еврозоны, достигает 58.8%. Высокий сетевой эффект создает сильную зависимость от пути: переход на другую валюту требует не только замены системы ценообразования, но и восстановления сопоставимой с ней сети расчетов.

Нью-Йорк является крупнейшим финансовым центром в мире и обладает наиболее глубоким капиталовложением. Глобальный капитал сосредотачивается здесь, торгуется и распределяется, доллар является основной валютой для всего этого. Монетарная политика ФРС влияет не только на экономику США, но и на глобальную экономику. Когда ФРС повышает или понижает процентные ставки, это влияет на поток глобального капитала, делая доллар эталоном для оценки глобальных активов.

США обладают самым глубоким и широким финансовым рынком в мире. От акций, облигаций до деривативов и товарных фьючерсов, здесь есть все виды финансовых продуктов. Глубина продуктов позволяет держателям долларов инвестировать в различные активы и получать доход, что еще больше укрепляет ценность доллара. Глубина и широта финансовой инфраструктуры создают конкурентное преимущество, которое делает доллар трудно заменимым.

Помимо этих трех основных столпов, военная сила является невидимой гарантией кредитоспособности доллара. Хотя она и не является прямым источником кредитоспособности, она обеспечивает безопасность для других трех столпов: защищает глобальные торговые маршруты, обеспечивает бесперебойное обращение доллара как валюты расчетов в торговле; защищает безопасность финансовых центров, предоставляя безопасную среду для глобального капитала; обеспечивает сдерживающую силу, заставляя любое действие, ставящее под сомнение статус доллара, сталкиваться с огромными рисками.

Глубокая логика ценности фиатной валюты: сетевой эффект и зависимость от путей.

Три основных столпа кредитоспособности доллара объясняют, почему доллар имеет ценность, но глубокая логика ценности фиатной валюты не ограничивается только этим. Эта логика также может объяснить, почему стабильные монеты — цифровое продолжение доллара — имеют ценность.

Суть ценности валюты — это «принятие». Чем больше людей принимает данную валюту, тем выше ценность этой валюты. Это и есть источник сетевого эффекта.

Когда одна валюта используется большим числом людей, количество товаров и услуг, которые можно купить за эту валюту, увеличивается, что усиливает ее полезность. Чем выше полезность, тем больше людей будут готовы использовать ее, создавая положительный обратный цикл.

Как только валюта становится доминирующей, ее трудно заменить. Поскольку затраты на переход очень высоки: необходимо изменить систему определения цен, обновить платежные системы, восстановить доверие. Зависимость от путей делает статус доминирующей валюты более прочным.

Переход с доллара на другие валюты требует огромных затрат на переход. Это включает не только технологические затраты (обновление систем), но и затраты на обучение (понимание новой валюты) и риски (неопределенность новой валюты). Затраты на переход делают рынок склонным продолжать использовать доллар.

Доллар, как глобальная резервная валюта, уже сформировал сильный сетевой эффект. Более 80% международной торговли осуществляется в долларах, более 60% валютных резервов являются долларами. Сетевой эффект и зависимость от путей делают статус доллара труднопоколебимым.

Конечно, поддержание гегемонии доллара не является бесплатным, США необходимо нести огромные затраты. Расходы на оборону составляют около 40% от общего объема военных расходов в мире, что превышает 700 миллиардов долларов в год. Значительная часть этих расходов идет на защиту глобальных торговых маршрутов и финансовых центров, обеспечивая безопасность долларовой гегемонии.

Чтобы обеспечить миру ликвидность доллара, США должны постоянно создавать торговый дефицит. США необходимо обменивать реальные товары и услуги на доллары, которые хранятся в других странах. «Дефицит» на самом деле является ценой, которую США платит за поддержание долларовой гегемонии.

Поддержание таких финансовых инфраструктур, как Уолл-стрит и системы клиринга, требует огромных вложений. Эти инвестиции обеспечивают эффективное обращение доллара, но также требуют постоянных затрат.

Хотя эти затраты огромны, они все же оправданы по сравнению с выгодами, которые приносит долларовая гегемония (такими как налог на эмиссию, финансовое доминирование и т.д.). Это также объясняет, почему США готовы нести эти затраты для поддержания статуса доллара.

Но гегемония доллара сталкивается с новыми вызовами: потребностями в валюте в цифровом мире. Поскольку глобальная экономическая активность все больше происходит на блокчейне, как доллар может сохранить свою позицию в цифровом мире? Ответ — стабильные монеты.

Стабильные монеты: расширение кредитоспособности доллара в цифровом измерении

Поняв основу ценности доллара, становится ясно, как стабильные монеты могут воспроизводить и продлевать этот механизм кредита в цифровом мире. В экосистеме блокчейна стабильные монеты играют ключевую роль в завершении замкнутого цикла криптоэкономики. Обычно они привязаны к доллару в соотношении 1:1, вводя кредитную ценность традиционного доллара в цифровой мир. По состоянию на ноябрь 2025 года объем глобальных стабильных монет достиг примерно 304.36 миллиарда долларов, став важным основанием для повседневных расчетов.

Стабильные монеты не являются просто цифровыми токенами, а представляют собой цифровое продолжение кредитоспособности доллара. Когда пользователи владеют USDT или USDC, они владеют неким образом «онлайн-долговых обязательств в долларах», чья ценность поддерживается активами, находящимися в распоряжении эмитента.

Чтобы поддерживать стабильность обменного курса 1:1, ведущие эмитенты стабильных монет создают крайне надежный баланс активов и обязательств, основными компонентами которого являются высококачественные ликвидные активы. В третьем квартале 2025 года Tether имел примерно 135 миллиардов долларов открытой позиции по государственным облигациям, а также около 9.9 миллиардов долларов в биткойнах и около 12.9 миллиардов долларов в драгоценных металлах (золоте), с избыточными резервами около 6.8 миллиардов долларов, поддерживая обеспечение более 1:1. Circle на ноябрь 2025 года имел открытые позиции по государственным облигациям около 68.2 миллиардов долларов (включая обратные репо), наличные и депозиты около 9.6 миллиардов долларов (хранятся в системно важных банках), обратные репо на сумму около 49.7 миллиардов долларов, поддерживая обеспечение более 1:1.

Отчет Tether за третий квартал 2025 года показывает, что их открытая позиция по государственным облигациям сделала их 17-м крупнейшим держателем государственных облигаций в мире, превысив такие суверенные государства, как Южная Корея. В то же время Circle проявляет более сильную направленность на соблюдение норм, размещая большую часть своих резервов в регулируемых соглашениях обратного репо и депозитах в крупнейших банках.

Эти надежные резервные активы позволяют стабильным монетам быстро проникать на рынок трансакций через границу. Традиционная модель посредников имеет структурные недостатки, и стабильные монеты успешно решают эту проблему.

Традиционные трансакции SWIFT через границу обычно требуют от 1 до 5 рабочих дней и включают сверку счетов через множество посредников. В отличие от этого, переводы стабильных монет на базе Solana или Ethereum Layer 2 могут быть выполнены за несколько секунд или минут и осуществляются 24/7. В традиционных трансакциях межбанковские комиссии, валютные спреды и операционные расходы обычно составляют от 3% до 5% от суммы транзакции, а для мелких переводов — даже больше. Он-лайн затраты на перевод стабильных монет часто незначительны (например, Solana до $0.01), общие затраты обычно могут быть снижены на более чем 70%.

Каждый перевод стабильной монеты можно отслеживать на блокчейне, что устраняет неопределенность, связанную с «деньгами в пути». В то же время автоматические расчеты, хранение и условные платежи, осуществляемые через умные контракты, предоставляют беспрецедентную гибкость для финансового управления компаний.

Знаком стабильности валюты, переходящей от обочины к мейнстриму, является совершенствование регуляторной системы. В 2025 году США приняли закон (GENIUS) (закон о платежных стабильных монетах), который полностью изменил правила игры в отрасли.

Закон устанавливает, что эмитенты платежных стабильных монет, соответствующие нормам, должны поддерживать резерв в соотношении 1:1, и активы резервов строго ограничены государственными облигациями, наличными, защищенными депозитами, определенными соглашениями обратного репо и резервами, хранящимися в ФРС.

Регуляторная структура включила эмитентов стабильных монет в категорию «узких банков», что усилило устойчивость системы.

С увеличением ясности правил традиционные финансовые учреждения начали массово входить на рынок. В 2025 году около 80% юрисдикций по всему миру объявили о новых планах цифровых активов, финансовые учреждения начали рассматривать публичные блокчейны как соответствующий уровень расчетов.

Стабильные монеты больше не считаются угрозой финансовой стабильности, а рассматриваются как инструмент поддержания влияния доллара. Запрятывая резервы стабильных монет в государственных облигациях, правительство США через частный сектор создало новый жесткий спрос на государственные облигации по всему миру.

За этим стоит еще одна глубокая проблема. В эпоху чисто кредитной валюты парадокс Триффина эволюционировал в «Триффин 2.0»: спрос на «безопасные активы» (в основном, государственные облигации) растет намного быстрее, чем экономика США может обеспечить эти активы без угрозы финансовой устойчивости. Появление стабильных монет в некоторой степени облегчило это противоречие.

Эмитенты стабильных монет являются «неконтролируемыми» покупателями государственных облигаций, обеспечивая стабильный спрос на краткосрочные государственные облигации. Согласно выступлению чиновника ФРС в ноябре 2025 года, стабильные монеты снизили затраты на финансирование правительства США, привлекая покупателей из-за пределов США. Эмитенты стабильных монет на конец 2024 года владели около 166 миллиардов долларов государственных облигаций, и ожидается, что к концу 2025 года эта сумма достигнет 250-500 миллиардов долларов, став важным маржинальным покупателем краткосрочных государственных облигаций.

В сравнении, резервы основных центральных банков составляют около 7.5 триллионов долларов, оставаясь относительно стабильными или слегка уменьшающимися, это долгосрочные резервные активы, которые вносят ограниченный вклад в краткосрочную ликвидность. Рынки денежного рынка составляют около 6 триллионов долларов, продолжая расти, конкурируя со стабильными монетами в краткосрочных инструментах.

В рамках механизма стабильных монет стабильные монеты не просто деньги; они становятся цифровыми инструментами обращения государственных облигаций, значительно увеличивая эффективность оборота долларовых долговых обязательств как глобального залога.

Заключение: от куска бумаги до строки кода

Возвращаясь к началу парадокса: зеленый кусок бумаги, стоимость производства которого менее 10 центов, может обмениваться на товары и услуги всего мира. Ответ на это — «принятие».

Ценность доллара происходит от «принятия», а не от товарной ценности. Когда весь мир принимает доллар, он приобретает ценность. Эта степень принятия основана на трех основных столпах: государственном кредите, экономической мощи и финансовой системе, она постепенно строится через исторический процесс и поддерживается сетевым эффектом и зависимостью от путей.

Ценность стабильных монет также происходит от «принятия». Стабильные монеты, привязанные к доллару (такие как USDT, USDC), воспроизводят механизм кредитоспособности доллара на блокчейне. Они наследуют кредитную ценность доллара, обеспечивая привязку к долларовым активам в соотношении 1:1. Когда мы держим USDT, мы владеем «долларами на блокчейне», чья ценность основана на кредитной основе доллара.

Но стабильные монеты не просто простая копия доллара. С помощью блокчейн-технологии стабильные монеты обеспечивают более эффективные способы обращения: работа 24/7, отсутствие препятствий в трансакциях через границу, низкие комиссии, переводы «от точки до точки». Технологические преимущества позволяют стабильным монетам иметь уникальную ценность в цифровом мире.

Ценность доллара сместилась от физического якоря (золота) к геополитическому якорю (нефть), а затем к сегодняшнему технологическому якорю (стабильные монеты и кредит на блокчейне). Регулирование стабильных монет в 2025 году ознаменовало завершение трансформации доллара из суверенного инструмента в глобальный цифровой общественный продукт.

В конечном счете, если мы не понимаем, как кусок бумаги может стать глобальной резервной валютой, мы не сможем по-настоящему понять, как строка кода (стабильные монеты) может нести ценность в цифровом мире. Логика, стоящая за обеими концепциями, схожа: это порождение «доверия» и «принятия», основанное на сетевых эффектах и зависимости от путей.

В следующих статьях мы подробно рассмотрим, как стабильные монеты могут завершить замкнутый цикл валюты в криптоэкономике, изменить глобальный платежный ландшафт и изменить представления о валюте. Но все эти обсуждения основываются на одном: стабильные монеты — это цифровое продолжение кредитоспособности доллара, и их логика ценности наследует ту же логику, что и у доллара.

Поняв это, логика современной валютной системы становится ясной.