В течение многих лет я верила, что хранение денег в банке означает, что я ответственна. Баланс оставался там, нетронутым, и это само по себе казалось прогрессом. Но со временем меня начало беспокоить. Число едва изменялось. Процент был почти незаметен. Инфляция, с другой стороны, была очень реальной. Тогда до меня дошло — мои деньги не были в безопасности, они просто бездействовали.

Банки никогда не объясняют эту часть. Они используют наши депозиты, чтобы одалживать, инвестировать и зарабатывать, при этом давая нам наименьшую возможную отдачу в обмен. Деньги технически наши, но они работают на них гораздо больше, чем на нас. Как только я это заметила, я начала мыслить по-другому. Вместо того чтобы спрашивать, как сэкономить больше, я начала спрашивать, как заставить те же деньги работать.

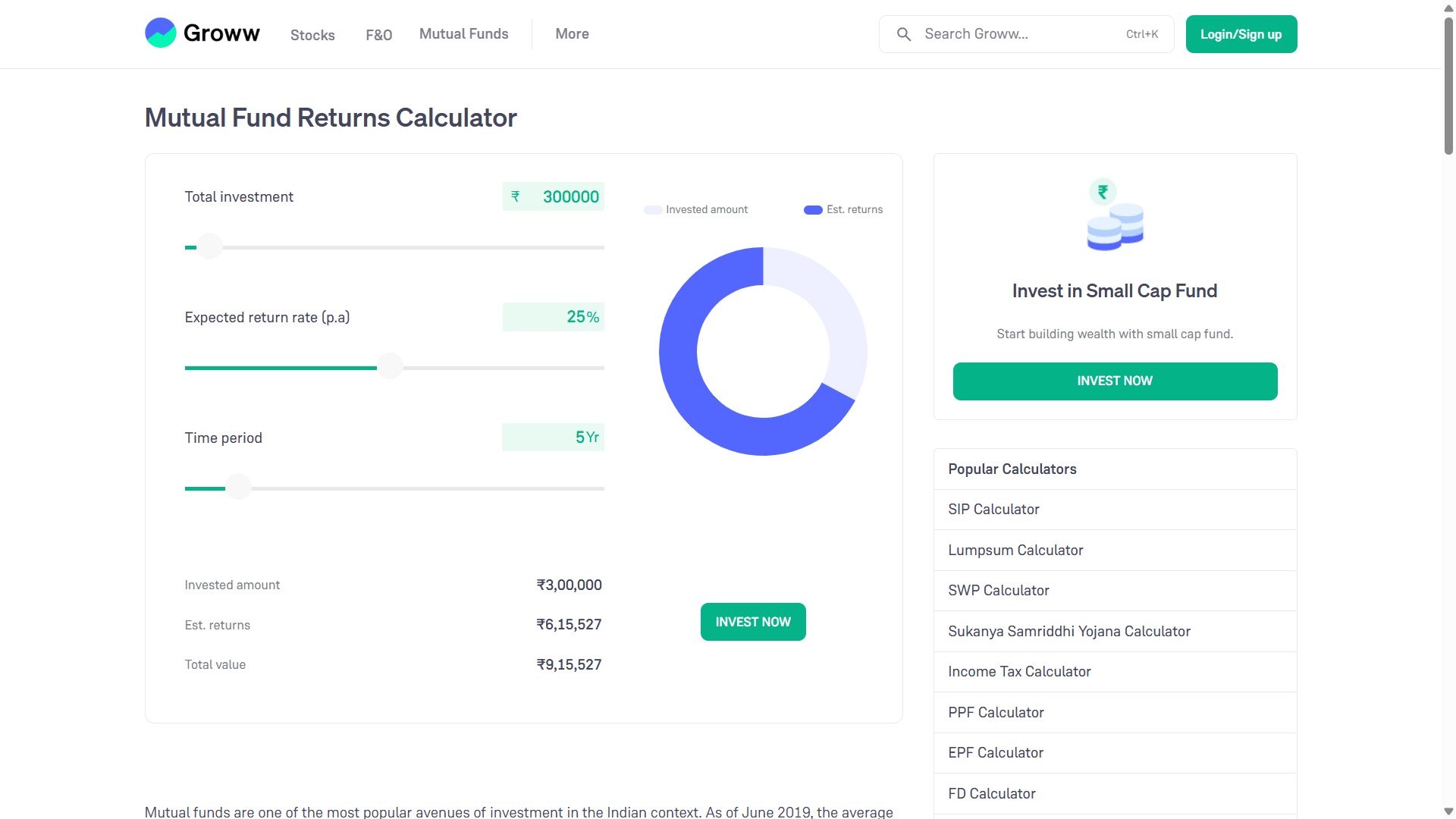

В основе этой идеи лежит простая мысль. Капитал должен оставаться инвестированным в активы, которые растут со временем. Паевые инвестиционные фонды — один из таких вариантов. Когда вы вкладываете крупную сумму в фонд, ориентированный на рост, и оставляете её там на годы, сложный процент делает своё дело. Например, если кто-то инвестирует около трёхсот тысяч рупий и предполагает долгосрочный годовой темп роста, то за пять лет стоимость может значительно превысить первоначальную сумму. Это не гарантировано, но именно так рынки устроены в долгосрочной перспективе.

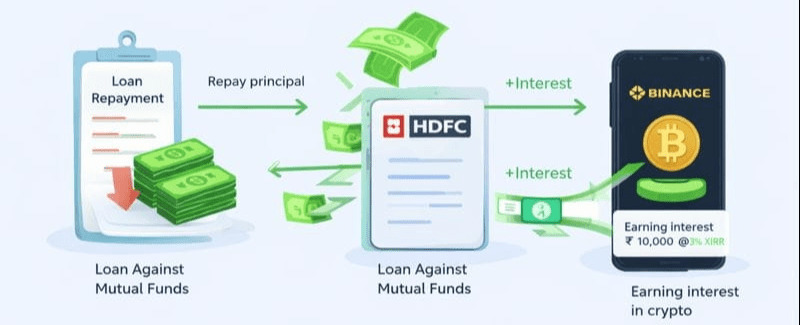

Большинство людей не осознают, что вложенные деньги не обязательно замораживать. Вместо продажи паев паевых фондов некоторые платформы позволяют брать под их залог займы. Это означает, что инвестиции остаются на месте, по-прежнему подвержены влиянию рыночного роста, а часть их стоимости превращается в доступные денежные средства. Процентная ставка по таким займам обычно намного ниже, чем по необеспеченным потребительским кредитам, что делает расчеты интересными, если подходить к ним внимательно.

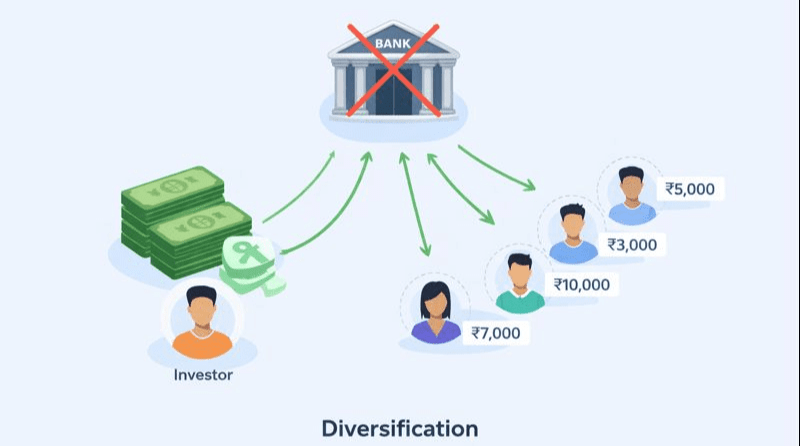

Теперь перейдем к тому, где важна дисциплина. Заемные деньги предназначены не для улучшения образа жизни или импульсивных покупок. Они используются по назначению. Один из примеров использования таких средств в Индии — платформы вроде MobiKwik Xtra, работающие через регулируемого Резервным банком Индии партнера по P2P-кредитованию. Проще говоря, P2P-кредитование исключает традиционный банк из процесса. Вместо того чтобы вносить деньги и практически ничего не зарабатывать, кредиторы предоставляют небольшие займы множеству заемщиков, используя технологически обоснованную оценку рисков.

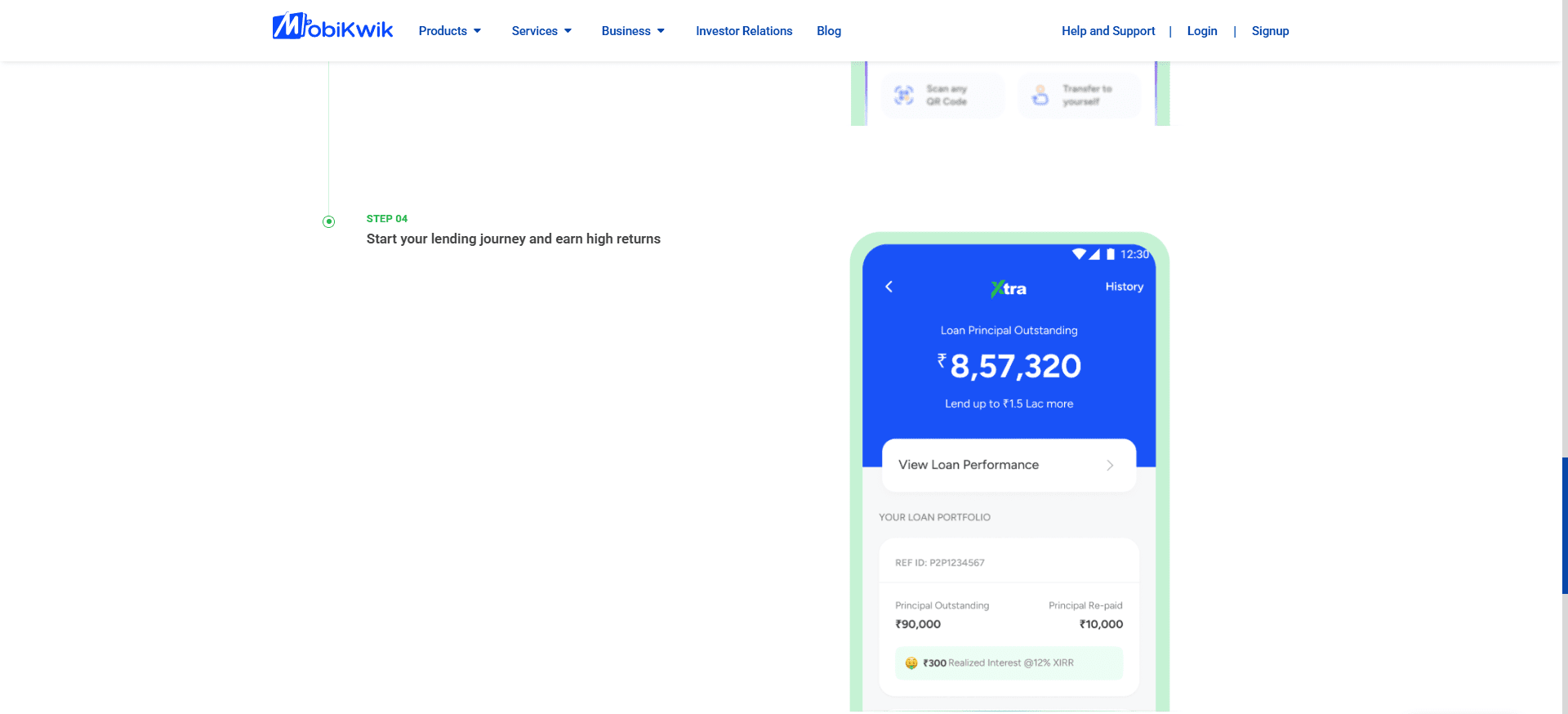

Этот подход работает благодаря диверсификации. Одна инвестиция достается не одному заемщику, а распределяется по десяткам или даже сотням небольших займов, каждый из которых имеет более короткий срок. По мере того, как заемщики ежемесячно погашают задолженность, основной долг и проценты возвращаются кредитору. Платформа наглядно это показывает: сколько основного долга еще не погашено, сколько уже погашено и сколько процентов уже заработано. Со временем это создает стабильный ежемесячный денежный поток.

Вот где ротация становится действительно заметной. Каждый месяц, по мере поступления платежей по кредитам, деньги естественным образом разделяются на две части. Основная часть не рассматривается как прибыль — она используется для постепенного погашения кредита, взятого под залог паевых фондов. Со временем это снижает риски и уменьшает общую подверженность им. Однако процентная часть является избытком. Эти деньги не поступили из вашего первоначального капитала; они были сгенерированы самой системой.

Некоторые люди предпочитают перенаправить этот излишек в высокорискованные и волатильные активы, такие как криптовалюты, прекрасно понимая, что эта часть является спекулятивной и может даже обнулиться. Важное различие заключается как в психологическом, так и в финансовом аспекте: первоначальный капитал остается нетронутым, по-прежнему инвестированным в долгосрочные активы, в то время как повышенному риску подвергается только избыточный денежный поток.

Когда речь заходит о криптовалютах, выбор платформы важнее, чем ажиотаж. Крупные, хорошо зарекомендовавшие себя биржи, такие как Binance, за годы работы создали многоуровневую систему безопасности, во многом потому, что уже сталкивались с реальными атаками. Вместо того чтобы игнорировать эти инциденты, они отреагировали, создав механизмы восстановления, такие как страховые фонды, предназначенные для компенсации пользователям в случае взлома. Ни одна система не идеальна, но масштаб обеспечивает подотчетность, прозрачность и более надежную инфраструктуру.

Еще одна причина, по которой люди предпочитают такие платформы, — это гибкость. Средства не блокируются на неопределенный срок. Вы можете перемещать активы, держать их в ликвидном состоянии или перераспределять их при изменении условий. Это важно, потому что ротация денег работает только тогда, когда капитал может адаптироваться. Если что-то кажется неправильным, вы выходите. Если появляется возможность, вы входите. Цель состоит не в том, чтобы предсказывать рынки, а в том, чтобы оставаться гибкими, управляя рисками.

Повторюсь, это не делает криптовалюту безопасной. Это делает её ограниченной. Потери, если они произойдут, ограничатся избыточными денежными средствами, а не вашей основой. Именно это разделение обеспечивает целостность всей структуры.

Таким образом, цикл продолжается. Паевой инвестиционный фонд остается инвестированным. Сумма кредита постепенно уменьшается. Кредитная платформа продолжает генерировать денежный поток. Проценты реинвестируются в другие возможности. Деньги перестают лежать без дела и начинают вращаться.

Этот подход небезопасен, не прост и не подходит для всех. Рынки могут падать. Заемщики могут объявить дефолт. Платформы несут операционные риски. Использование заемных средств усугубляет ошибки так же сильно, как и увеличивает прибыль. Любой, кто попытается это сделать, не понимая рисков, скорее всего, получит дорогостоящий урок. Именно поэтому это не совет и уж точно не гарантия.

Важнее метода — образ мышления, лежащий в его основе. Богатство не создаётся путём вечного покоя денег. Оно создаётся пониманием того, как может двигаться капитал, как управлять рисками и как структурировать денежные потоки, а не расходовать их. Инструменты могут различаться в зависимости от страны, но идея универсальна. Активы не просто сохраняют стоимость — их можно использовать.

Я делюсь этим не для того, чтобы указывать кому-то, что делать, а чтобы показать, как меняется мышление, когда вы перестаёте воспринимать деньги как нечто, что нужно запирать, и начинаете видеть в них нечто, требующее управления.