Почему в этом месяце ФРС не снижает процентные ставки? Осторожный выбор в условиях экономических данных и рыночной борьбы

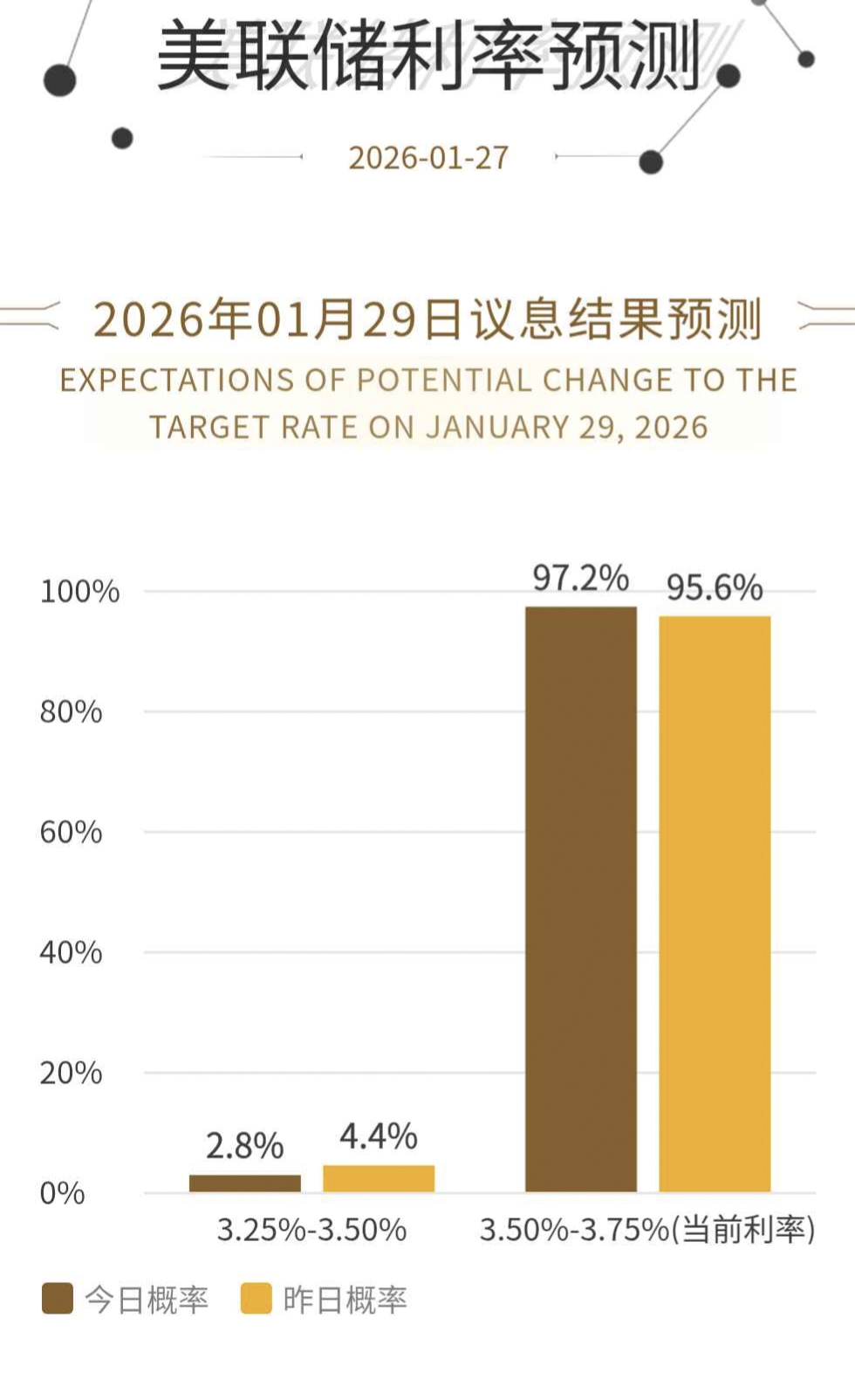

В этом месяце Федеральная резервная система снова решила "не предпринимать действий", оставив базовую процентную ставку в диапазоне 3,50%-3,75%. Это как результат, ожидаемый рынком, так и тщательно обдуманный осторожный выбор ФРС в текущей сложной экономической среде.

Данные как ориентир: экономическая реальность, стоящая за отсутствием снижения ставок

Почему ФРС не снижает процентные ставки? Текущая экономика США демонстрирует "ни холодно, ни жарко" деликатную ситуацию, что лишает политиков мотивации для немедленных действий.

Инфляция: упрямо выше цели

Данные за декабрь прошлого года показывают, что уровень инфляции в США все еще вырос на 2,7% по сравнению с прошлым годом. Хотя он снизился по сравнению с пиковыми значениями, он по-прежнему остается выше долгосрочной цели ФРС в 2%. Это похоже на пациента, у которого температура медленно снижается, но он еще не выздоровел, и врач, естественно, не прекратит наблюдение.

Занятость: демонстрация экономической устойчивости

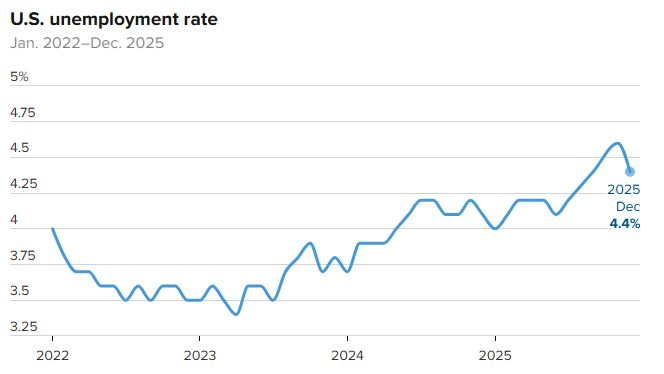

В тот же период уровень безработицы снизился до 4.4%, что далеко от традиционной линии, запускающей смягчающую политику. Хотя прирост рабочих мест замедлился, рост зарплат остается стабильным, что показывает, что основы рынка труда все еще крепки. Это свидетельствует о том, что экономика не "болела" настолько, чтобы срочно требовать стимулов.

Внутренний консенсус: политическая договоренность о "разумных пределах"

Судя по высказываниям внутри Федеральной резервной системы, поддержание ставок стало общим мнением.

Несколько чиновников Федеральной резервной системы недавно единогласно использовали выражение "политика находится в разумных пределах". Федеральная резервная система Шмидт прямо заявила, что у нее "нет оснований для снижения ставок".

Формирование этого консенсуса происходит как из интерпретации текущих экономических данных, так и отражает изменение политической мысли: от реагирования на кризис к поддержанию стабильности. Главный экономист EY Parthenon Грегори Дако отметил: "Монетарная политика может быть близка к нейтральной", что означает, что каждый следующий шаг будет более осторожным.

"Как долго продлится "пауза"?" Прогнозы рынка резко расходятся

Хотя в этом месяце снижение ставок почти не вызывает сомнений, вопрос, как долго продлится "пауза", стал самой большой неопределенностью на рынке. Прогнозы различных агентств значительно различаются, что отражает неопределенность экономических перспектив.

Название агентства Основная точка зрения Прогноз времени первой корректировки ставок Логические ключевые моменты

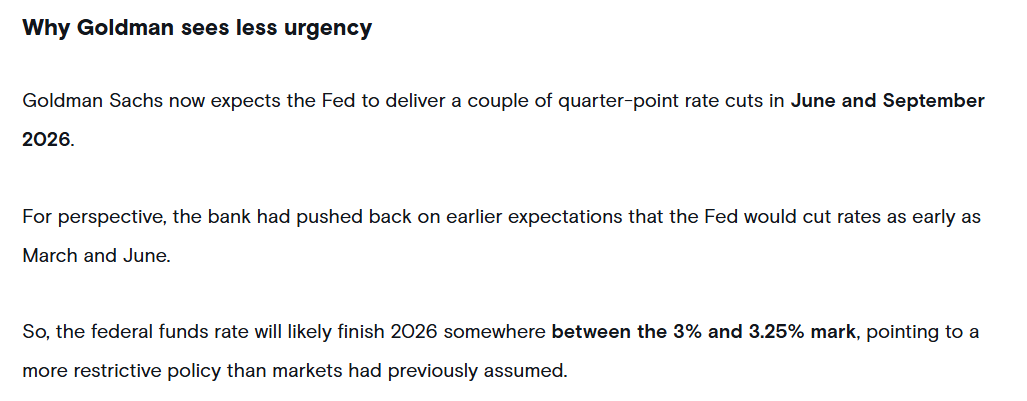

Goldman Sachs дважды снизит ставки в этом году, в июне ожидает доказательства устойчивого снижения инфляции

Барclays в середине года начал снижать процентные ставки, что совпало с умеренным замедлением экономики

Macquarie значительно отложила снижение ставок до декабря, инфляция становится более устойчивой

JPMorgan может снова повысить ставки, в 2027 году возможен рост, экономика снова может перегреться

Это огромный разрыв от "снижения ставок в этом году" до "возможно, снова повышения ставок" как раз показывает, что экономика находится на критическом поворотном пункте. Любое небольшое изменение данных может изменить ожидания политики.

Истинный сигнал Федеральной резервной системы: данные решают все

Сквозь поверхностные решения заседания Федеральная резервная система на самом деле передает основное сообщение: полная зависимость от данных.

Старший менеджер по инвестициям в облигации Wilmington Trust Уилмер Стиф в точку: "Мысли Федеральной резервной системы будут таковы: смотреть на данные, принимать решения, затем ждать больше данных, продолжать анализировать."

Федеральная резервная система четко заявила, что не будет предустанавливать путь, а будет использовать стратегию "поэтапной оценки на каждом заседании". Это означает, что будущее направление политики почти полностью зависит от данных по инфляции и занятости — двух ключевых показателей.

Искать определенность в неопределенности

Для обычных инвесторов решение Федеральной резервной системы дает несколько подсказок:

1. Прощание с "автоматизированной навигацией" в политике: Федеральная резервная система больше не будет действовать механически по установленному плану, каждая политика будет прямым ответом на текущую экономическую ситуацию

2. Обращайте внимание на реальные данные, а не на прогнозы: вместо того чтобы гадать о конкретных датах снижения ставок, следует сосредоточиться на ежемесячных отчетах по инфляции и занятости, которые являются настоящими индикаторами политического курса.

3. Адаптация к волатильности: на этапе попыток "мягкой посадки" рынка волатильность может усилиться, что требует более высокой терпимости к риску

Текущая пауза Федеральной резервной системы необходима в период трансформации экономики.