Резервная валюта не является троном. Это сеть.

И эта сеть имеет три уровня:

Безопасные активы

Ценообразование и платежи

Долговое финансирование

Большинство аргументов «доллар США умирает» смотрят только на один уровень, обычно на долю резервов, и на этом останавливаются. Это ленивый обходной путь.

Когда вы смотрите на все три уровня, вывод ясен:

👉 Доллар США все еще является основой глобальных финансов.

Монетарная власть против экономического размера

Практический способ измерить доминирование валюты — это сравнить ее международную роль с ее долей в мировом ВВП и торговле.

По этой мере, сила доллара является чрезмерной.

Резервы в иностранной валюте (COFER): ~56–58%

Глобальные платежи (SWIFT): ~47% в 2024 году

Торговля валютой (BIS апрель 2025): доллар на 89.2% всех сделок

Это гораздо больше, чем доля США в глобальном производстве или торговле - классический сигнал о том, что глубина финансового рынка и предложение безопасных активов, а не торговые потоки, определяют статус резервной валюты.

История не в том, что «мир сбрасывает доллар». Настоящая история заключается в том, что господство доллара меняет форму, а не исчезает.

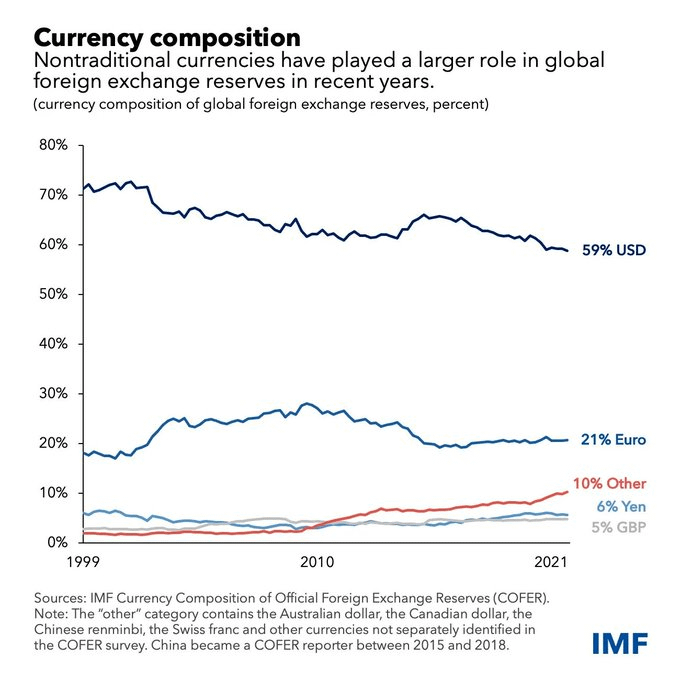

Резервы диверсифицируются, а не покидают долларовую систему

Да, доля резервов в долларах США немного снизилась:

4 квартал 2024: 57.8%

2 квартал 2025: 56.3%

Но после корректировки по валютным курсам фактическое снижение во 2 квартале 2025 года составило всего ~0.12 бп, статистически незначительно.

Более важно, что заменило доллар?

Не евро. Не йена.

Потоки пошли в:

Юань (умеренный)

AUD, CAD, Скандиновские страны, некоторые валюты развивающихся рынков

Это оптимизация портфеля, а не отказ от доллара. И для центральных банков «держать доллар» не означает наличные, это означает казначейские облигации США.

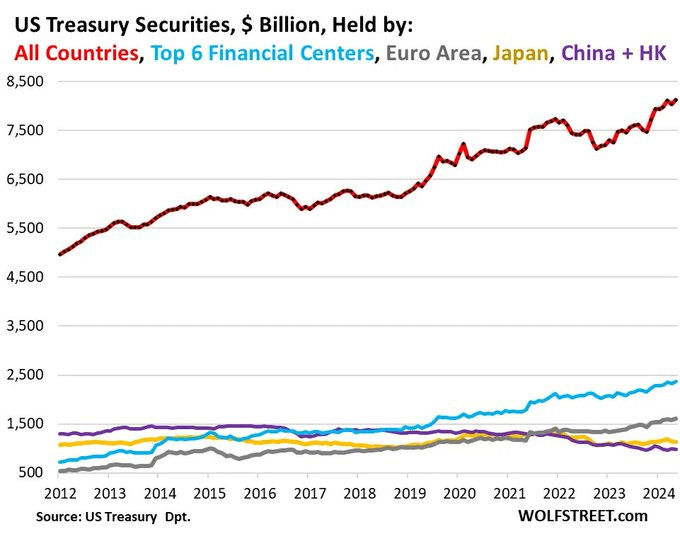

Иностранные инвесторы все еще держат ~$8.2T в казначейских облигациях США (~33% в обращении).

Что изменилось с 2023 года, так это то, кто их держит:

Частные иностранные инвесторы теперь превышают официальных покупателей

Это изменение канала, а не крах уверенности. Все еще нет замены для рынка казначейских облигаций США как глобального обеспечения.

Платежи и торговля: доллар остается языком по умолчанию

Если резервы - это склад, то платежи - это трубопроводы. И доллар США по-прежнему управляет трубопроводами.

Доля экспорта, выставленного в долларах США (2025):

Америка: 96.3%

Азиатско-Тихоокеанский регион: 74%

Остальной мир: 79.4%

Доллар США остается валютой-носителем глобальной торговли.

Даже при снижении доли торговли США, доля платежей в долларах США увеличивается:

2010: 31.8%

2023: 44.0%

2024: 47.0%

Это идеально вписывается в Парадигму Доминирующей Валюты:

Валюта не нуждается в торговом господстве, чтобы править; ей нужна ценовая власть и ликвидность.

Рынки притягиваются к самой глубокой, самой стандартизированной единице. Это все еще доллар США.

Валюта долга: реальная привязка

Это уровень, который большинство людей игнорирует. К 3 кварталу 2025 года:

~$14T в кредитах в долларах США для заемщиков, не являющихся гражданами США

55–66% всех международных долговых эмиссий в долларах США

Внебалансовый долг в долларах США через валютные свопы:

~$26T (не банки)

~$39T (банки)

Этот долг краткосрочный и чувствителен к переоформлению. Вот почему в течение:

2008

Март 2020

Глобальные нехватки долларов заставили ФРС открыть своп-линию. Ни один другой центральный банк не может сделать это в таких масштабах. Вот почему глобальная ликвидность все еще однополярна, даже когда резервы становятся многополярными.

Долларизация реальна, но ограничена

Да, БРИКС говорят о альтернативах. Но данные не романтичны:

Резервы в юанях: ~2%

Выставление счетов в юанях: <2%

Торговля нефтью: по-прежнему подавляюще в долларах США

Тем временем:

>99% стейблкоинов привязаны к доллару

Рост стейблкоинов увеличивает спрос на казначейские облигации, а не альтернативы

Иронично, что криптовалютные рельсы могут расширить охват доллара, а не ослабить его. Золото является единственным явным хеджем резервов:

Центральные банки покупали >1,000 тонн ежегодно (2022–2024)

Тем не менее, золото дополняет доллар, а не заменяет его ликвидную роль

Мы не вступаем в мир пост-доллара. Мы вступаем в систему:

Многополярные резервы

Однополярная ликвидность

Доллар может тихо терять долю на хранении, но в платежах, валюте, долге и ликвидности в кризисе он остается несравненным.

Слабость DXY и ралли золота отражают циклы политики и волны уверенности, а неcollapse господства доллара.

Настоящий вопрос не в том, выживет ли доллар, а в том, как долго мир может функционировать без альтернативного двигателя ликвидности.

Пока что такой нет.