Вот число, которое большинство людей упускает из виду.

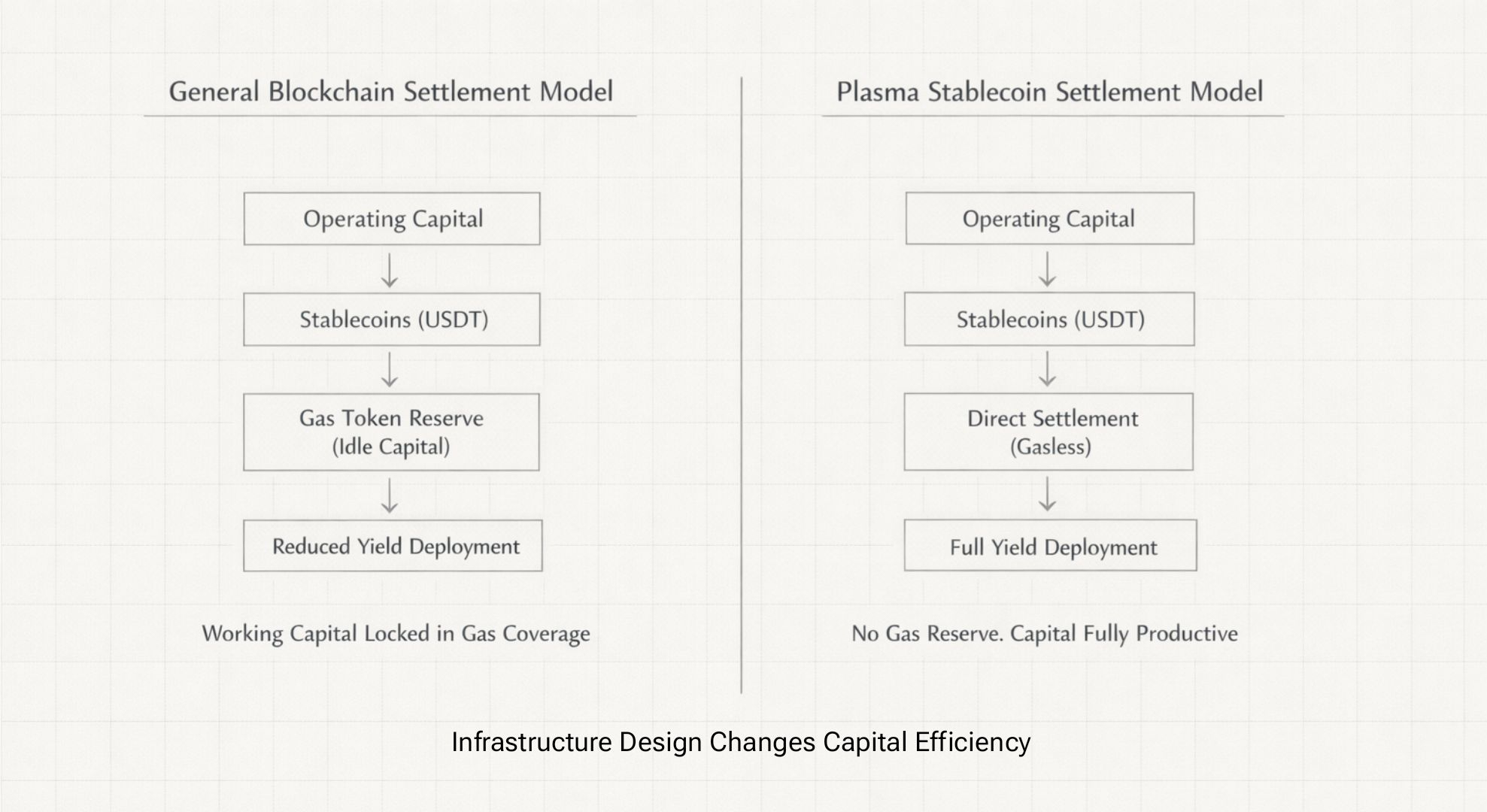

Казначейский отдел, управляющий $50M в ежемесячных операциях со стабильными монетами на Ethereum, держит около $1.5M в ETH просто так для покрытия газовых расходов. Это примерно 3% их операционного капитала, который абсолютно ничего не делает, не приносит дохода, просто подвержен волатильности ETH, чтобы они могли выполнять переводы USDT, когда это необходимо.

Я на самом деле видел, как финансовые команды держат волатильные газовые токены исключительно в качестве операционных буферов, и стоимость упущенных возможностей тихо затмевает сами транзакционные сборы.

Если этот капитал заработал бы 8% вместо этого, вы говорите о ежегодных потерях в 120 000 долларов. Для одного казначейства.

Теперь масштабируйте это на весь рынок стейблкоинов более 200 миллиардов долларов. Вы смотрите на что-то около 6 миллиардов долларов капитала, заблокированного в резервах токенов газа, которые могли бы зарабатывать доход или быть продуктивно развернутыми в другом месте.

Безгазовая модель USDT Plasma не просто делает переводы дешевле. Она разрушает эту всю ловушку рабочего капитала.

Это не победа в UX, это структурное преимущество в стоимости, которое меняет то, как работают казначейства.

Это не победа в UX, это структурное преимущество в стоимости, которое меняет то, как работают казначейства.

Почему 1 миллиард долларов переместился в Aave так быстро?

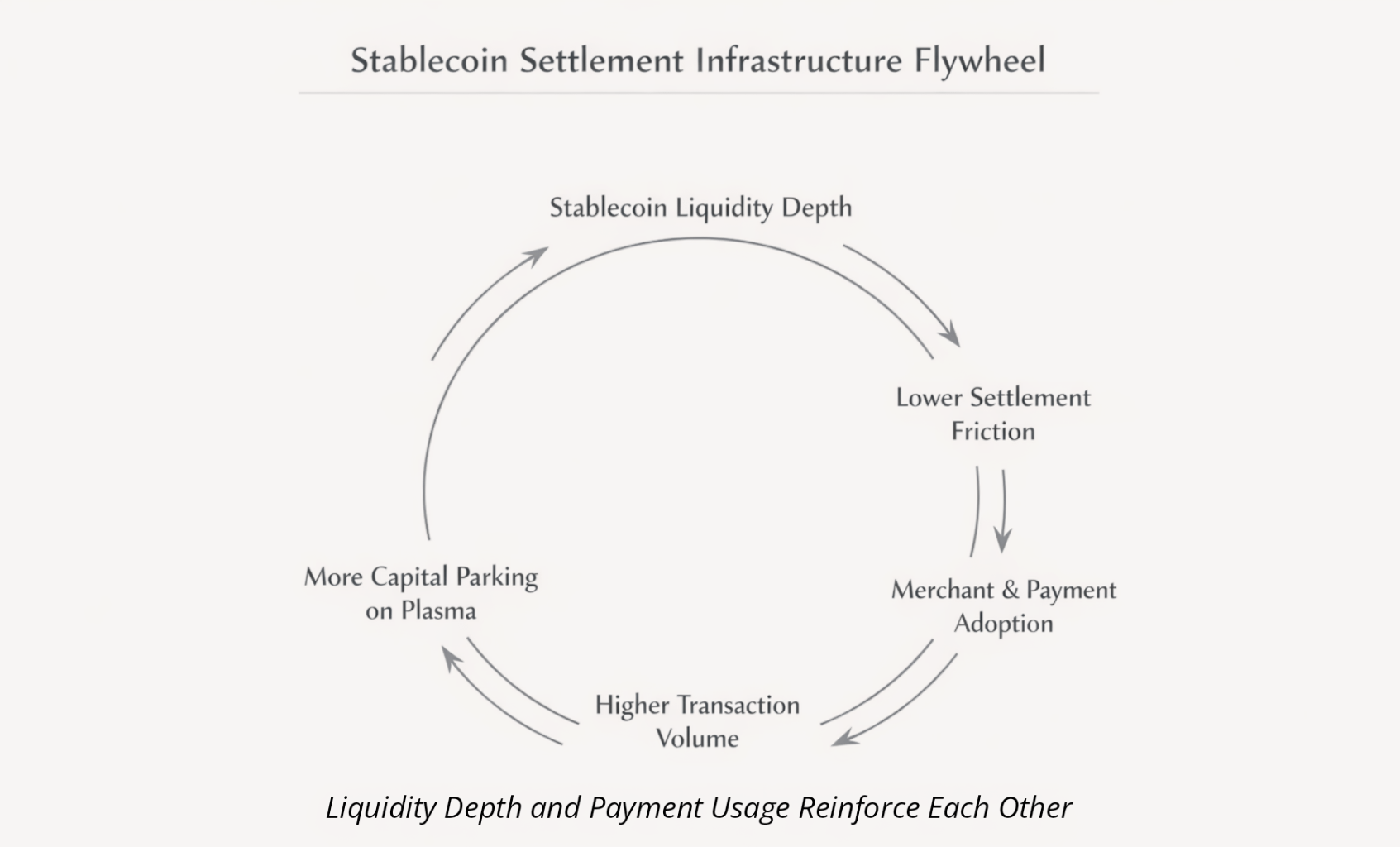

Развертывание Plasma от Aave стало вторым по величине в мире за считанные месяцы. Теперь более миллиарда долларов в TVL.

Институциональные деньги не движутся так быстро в новую инфраструктуру, потому что доходность на 30 базисных пунктов лучше. Они движутся, когда операционная экономика кардинально отличается.

Подумайте о механике на секунду.

На Ethereum, если вы храните 100 миллионов долларов в Aave, вам все равно нужно, возможно, 3 миллиона долларов в резервах ETH на случай потенциальных выводов, ребалансировки, что бы ни возникло. Эти 3 миллиона долларов ничего не зарабатывают, пока они покрывают риски газа.

На Plasma не нужны резервы газа. Вы можете развернуть полный 100 миллионов долларов при доходности 8%. Это дополнительные 240 000 долларов ежегодно на каждые сто миллионов в позиции просто за счет устранения трения газа.

Когда перемещение денег не требует поддержания отдельного волатильного актива, капитал может вращаться между доходом DeFi и расчетом платежей без операционного трения.

Вот почему TVL осталась на месте, вместо того чтобы вращаться, как большинство новых запусков цепочки. Не более высокие доходы, а меньшее трение в структуре затрат.

ConfirmoPay — это тихая валидация.

80 миллионов долларов ежемесячных расчетов торговцев через ConfirmoPay не звучит массово по сравнению с объемами нативных DEX.

Но это представляет собой нечто гораздо более важное, производственную инфраструктуру, которая была протестирована на соответствие реальным требованиям, где неудача означает реальную потерю дохода.

Платежные процессоры не оценивают расчетные рельсы так, как это делают трейдеры DeFi. Их интересуют три вещи.

Предсказуемость затрат, можем ли мы действительно прогнозировать, как будут выглядеть расходы во втором квартале, или всплески газа разрушат бюджет?

Окончательность расчетов, можем ли мы немедленно освободить средства для торговцев, или нам нужно ждать нескольких подтверждений и вводить риск расчетов?

Операционные затраты, сколько внутреннего инструментария и промежуточного ПО нам нужно построить, чтобы это работало с существующими системами?

Настройка Plasma отвечает на все три довольно четко.

Безгазовый USDT означает, что процессор, маршрутизирующий миллиард долларов ежегодно, знает, что затраты не подскочат внезапно на 400%, потому что какой-то проект NFT запустился и перегрузил сеть.

Финализация за субсекунду через PlasmaBFT означает, что торговцы получают подтверждение платежа за менее чем за секунду, фактически соответствуя окнам авторизации кредитных карт, вместо ожидания от 15 до 60 секунд на других цепях. Это не незначительное различие, когда вы стоите на кассе.

Совместимость EVM означает, что их существующие интеграции бухгалтерского учета не требуют индивидуальной разработки. Стандартные библиотеки Web3, существующие системы сверки, никакого переоснащения промежуточного ПО с нуля.

Вот почему ConfirmoPay выбрал Plasma вместо цепочек с гораздо большим TVL или большими маркетинговыми бюджетами. Инфраструктура просто работает лучше для реальных требований.

Математика захвата маржи, которая меняет все.

Visa обрабатывает примерно 12 триллионов долларов ежегодно с примерно 2% сборов с торговцев. Назовите это 240 миллиарда долларов ежегодного дохода.

Теперь представьте, что платежный процессор направляет всего 1% от этого объема, 120 миллиардов долларов, через расчет на основе Plasma с 0,3% сборов вместо 2%.

Они захватывают около 2 миллиардов долларов маржи, которую устаревшие рельсы структурно не могут сопоставить.

Вот как разворачивается конкурентная динамика.

Процессор A переключается на инфраструктуру Plasma, начинает предлагать торговцам сборы в 0,5% вместо 2% от Visa.

Торговец, получающий 5 миллионов долларов ежегодного дохода, экономит 75 000 долларов, переключаясь. Это реальные деньги.

Процессор A все еще улавливает около 600 000 долларов маржи за 5 миллионов долларов торговца по сравнению с 100 000 долларов на устаревших рельсах.

Теперь процессоры B, C и D рискуют потерять долю рынка, если не подстроятся.

Это не какая-то теоретическая кривая усыновления. Это сжатие маржи, заставляющее мигрировать инфраструктуру, тот же динамик, который заставил каждую брокерскую компанию перейти на нулевые сборы за торговлю в 2019 году, когда Robinhood доказал, что экономика работает.

Как только один крупный процессор продемонстрирует, что это работает в масштабе, конкуренция делает это неизбежным для других.

Якорь биткойна решает вопрос, который никто не задает вслух.

Когда учреждения оценивают инфраструктуру расчетов, они на самом деле не спрашивают, "достаточно ли это децентрализовано?"

Настоящий вопрос в том, что произойдет, когда регулирующее давление нацелится на ваше управление.

Каждый блокчейн с основанием в конкретной юрисдикции, наборы валидаторов, сосредоточенные в определенных регионах, или команды разработчиков, подлежащие определенным юридическим рамкам, все они должны ответить на этот вопрос довольно неловко.

Якорь Plasma к биткойну дает совершенно другой ответ.

Биткойн работает уже 15 лет в самых разных неблагоприятных регулирующих условиях, которые только можно представить. Множество правительств пытаются контролировать его, давление банковской системы, юрисдикционные конфликты, и он оставался доступным, работающим, нейтральным на протяжении всего этого времени.

Это не теоретическая нейтральность. Это эмпирическое свидетельство сопротивления захвату.

Для CFO, решающего, стоит ли направлять казначейские операции через инфраструктуру стейблкоинов, якорь биткойна отвечает на конкретный вопрос соблюдения: если геополитическая напряженность возрастет между юрисдикциями, в которых мы работаем, будет ли наша расчетная система по-прежнему работать?

С устаревшим корреспондентским банковским обслуживанием, нет, это полностью зависит от стабильности дипломатических отношений.

Блокчейн, управляемый фондом, возможно, зависит от того, где валидаторы и управление сосредоточены.

Якорный слой расчетов биткойнов наследует 15-летнюю историю работы в условиях регулирующих конфликтов.

Это то, что разблокирует институциональные пилоты. Не потому, что CFO внезапно заинтересовались философией децентрализации, а потому, что им нужна инфраструктура, которая не станет сопутствующим ущербом в юрисдикционных спорах, на которые они не могут повлиять.

StableFlow действительно важен для крупных казначейских операций.

Интеграция StableFlow, позволяющая обмены на миллионы долларов без проскальзывания, на самом деле не предназначена для розничных трейдеров.

Это доказательство жизнеспособности для институциональных казначейских операций, которые движутся в серьезном объеме.

Посмотрите, что происходит, когда корпоративное казначейство нуждается в ребалансировке 50 миллионов долларов между USDT и USDC на Ethereum.

Проскальзывание по таким крупным заказам может составлять от 0,1% до 0,3%, так что вы теряете от 50 000 до 150 000 долларов прямо там.

Извлечение MEV из фронт-раннинга добавляет еще 0,05 до 0,15%.

Стоимость газа во время окон ребалансировки с высокой волатильностью.

Вы смотрите на совокупное трение около 75 000 до 200 000 долларов за крупную операцию по ребалансировке.

Такая же операция на Plasma с StableFlow.

Нулевое проскальзывание до миллиона за обмен. Интеграция CoW Swap устраняет извлечение MEV. Безгазовое выполнение для операций со стейблкоинами.

Этот ребаланс в 50 миллионов долларов происходит с почти нулевыми затратами на трение.

Когда учреждения начинают осознавать, что они платят 150 000 долларов за проскальзывание и MEV за то, что Plasma выполняет фактически бесплатно, выбор инфраструктуры становится довольно очевидным.

Рынок полностью неправильно оценивает это.

Рыночная капитализация в 200 миллионов долларов для инфраструктуры, которая удерживает более миллиарда институциональных депозитов, обрабатывает 80 миллионов долларов ежемесячного реального объем торговцев, запускает второе по величине развертывание Aave в мире.

Рынок оценивает это как спекулятивный уровень 1, пытающийся конкурировать по размеру экосистемы.

Он должен оценивать это как инфраструктуру клиринга, приближающуюся к критическому принятию.

Рыночная капитализация Visa, 580 миллиардов долларов при ежегодном объеме платежей в 12 триллионов долларов.

Частная оценка Stripe, 65 миллиардов долларов при более чем 1 триллионе долларов ежегодной обработки.

Plasma прямо сейчас, 200 миллионов долларов на инфраструктуру, которая технически могла бы обрабатывать эквивалентные объемы сегодня.

Разрыв существует, потому что рынок еще не понял, что Plasma на самом деле не конкурирует с Solana или Arbitrum за доминирование в экосистеме DeFi.

Он конкурирует с Visa и SWIFT за долю рынка расчетов, по структуре затрат, скорости окончательности и эффективности капитала.

Как только платежные процессоры начинают демонстрировать реальный захват маржи, рамки оценки полностью меняются. Не "блокчейн-проект", а клиринговый дом, активно вытесняющий устаревшие рельсы.

И это переоценивание не будет постепенным. Оно будет структурным.

На что на самом деле ставится 1,1 миллиарда долларов.

Капитал, находящийся в Syrup и Aave, более миллиарда на данный момент, не является спекулятивным фармингом доходности.

Это институциональные деньги, расположенные для игры с рабочим капиталом.

Этот капитал уже знает.

Архитектура Plasma устраняет задержку токена газа и разблокирует 3% рабочего капитала.

Финализация за субсекунду соответствует требованиям UX платежей, которые ожидают торговцы.

Якорь биткойнов предоставляет хедж нейтральности к регулированию для одобрения соблюдения.

Производственная инфраструктура уже подтверждена реальным потоком торговцев.

Они не ждут, пока Plasma построит лучшую технологию. Они ждут, пока более широкий рынок осознает, что устаревшие платежные системы структурно устарели.

Когда CFO где-то вычисляет, что они сжигают 120 000 долларов ежегодно на резервах газа ETH, которые Plasma полностью устраняет.

Когда платежный процессор захватывает миллиарды долларов маржи, подрывая устаревшие структуры сборов.

Когда учетные платформы наконец добавят поле для расчетов со стейблкоинами в свое программное обеспечение.

Разрыв в эффективности становится невозможным для игнорирования.

А капитал, который был вложен на ранней стадии при оценке в 200 миллионов долларов, не будет продаваться по 200 миллионов.

Ставка

Plasma не является блокчейном, гонящимся за ростом экосистемы разработчиков. Это инфраструктура клиринга, устраняющая миллиарды в затратах на рабочий капитал, позволяя платежным процессорам захватывать маржу, которую устаревшие рельсы не могут затронуть.

Рынок все еще оценивает первый нарратив. Умные деньги позиционируются на второй.

Этот разрыв закроется в 2026 году.